Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

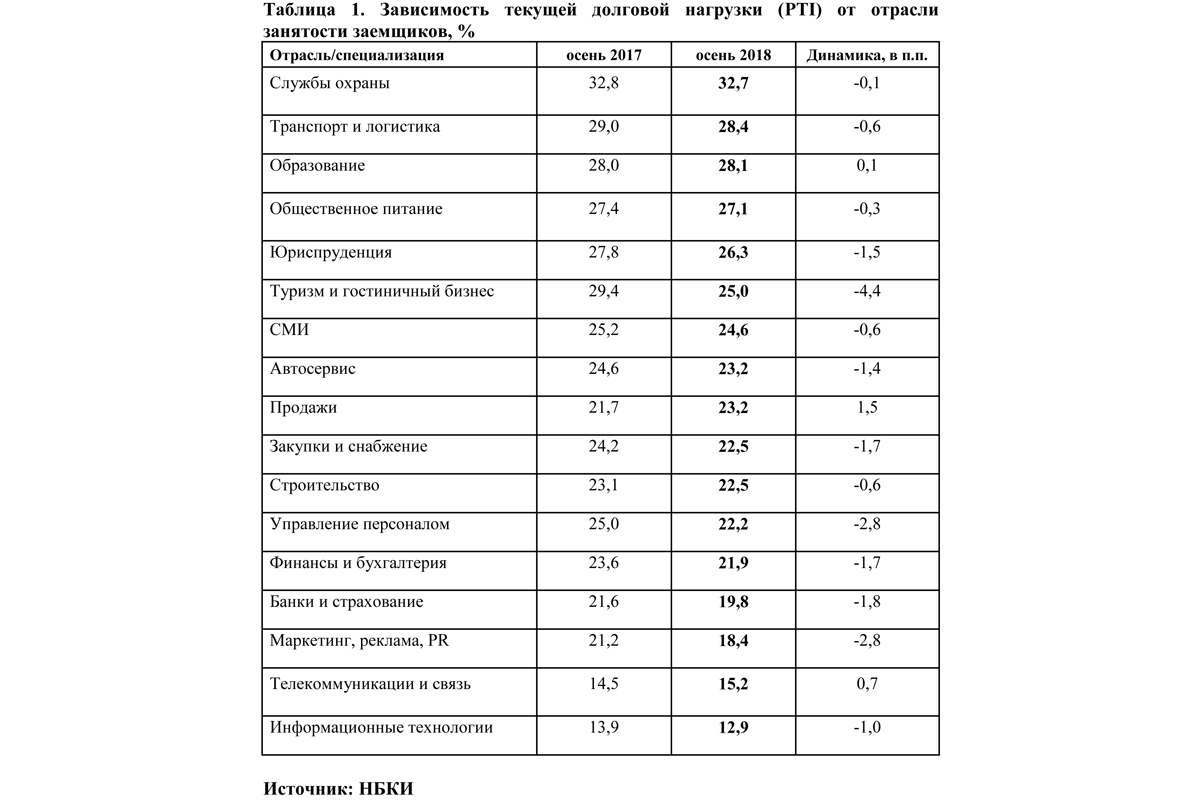

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

За многодетными предлагают закрепить право выбора – сертификат на покупку дачного участка или землю в порядке очереди.

ЗакС Петербурга на прошлой неделе принял в первом чтении поправки в городской закон «О предоставлении земельных участков для индивидуального жилищного или дачного строительства гражданам, имеющим трех и более детей».

Как отметила один из авторов законопроекта депутат Елена Киселева, начиная с 2013 года, участки для дачного строительства предоставляются многодетным семьям Петербурга на территории Ленинградской области. Но и такой подход, по ее словам, не решает проблему. «За последние несколько лет город предоставлял чуть более тысячи участков в год. А по состоянию на 1 июня 2015 года в очереди на получение земельного участка для дачного строительства в Петербурге состоят 23 113 семей», – пояснила она.

Новый законопроект предусматривает возможность получения многодетными семьями в городе социальной выплаты как альтернативной формы получения земельного участка для дачного строительства. Размер социальной выплаты составит около 300 тыс. рублей и будет ежегодно индексироваться. Именно эта сумма, по словам Елены Киселевой, соответствует кадастровой стоимости дачного участка размером 0,15 га, который сегодня предоставляется многодетным семьям в Ленинградской области. По новому законопроекту семья может приобрести землю для дачи в любом регионе РФ.

Кроме этого, поправка подтверждает право многодетных семей, состоявших на учете на 1 января 2012 года, претендовать на получение земельных участков или сертификата после достижения их детьми возраста 18 лет.

После представления законопроекта началось его бурное обсуждение. Многие претензии депутатов касались того, что 300 тыс. рублей – это слишком малая сумма, которой не хватит, чтобы приобрести земельный участок, например, в той же Ленинградской области.

Депутат ЗакСа Марина Шишкина, которая совместно с коллегой Сергеем Трохманенко вносила аналогичный законопроект о монетизации льготы на предоставление земельного участка для дачного строительства 16 марта 2016 года (в итоге он был отклонен), считает, что социальные выплаты должны выделяться не только на землю. По ее мнению, нужно закрепить возможность направить их на приобретение жилья, участие в долевом строительстве многоквартирных домов, индивидуальное жилищное строительство, дачное строительство, в том числе возведение жилого дома. А также на погашение долгов и уплату процентов по кредитам и займам на приобретение и строительство жилья, расположенного на территории Петербурга и Ленинградской области, включая ипотечные кредиты, компенсацию расходов на оплату жилых помещений и коммунальных услуг.

Депутат Алексей Ковалев назвал размер выплаты в 300 тыс. рублей «унижением многодетных семей». «Даже в Ленобласти она составляет миллион рублей, а реальная

стоимость земельных участков в Петербурге составляет от 1 до 3 млн. Губернатор Петербурга распорядился создать рабочую группу по этому вопросу, мы надеемся, что наши предложения будут услышаны и востребованы».

Тем не менее, законопроект был принят в первом чтении. За его поддержку проголосовали 33 депутата, воздержалось 14, против не проголосовал никто.

Виктория Константинова, директор по оценке NAI Becar, отметила, что земельные участки для дачного строительства определяются, как земли под индивидуальное жилищное строительство и под дачное некоммерческое партнерство. По ее словам, кадастровая стоимость участка существенно отличается в зависимости от района. «Сложно оперировать конкретными цифрами, так как в открытых источниках достоверной информации о ценах на дачные земельные участки нет. В целом кадастровая стоимость земельных участков для дачного строительства всегда переоценивалась и во многих случаях не соответствует рыночной стоимости», – прокомментировала эксперт.

Виктория Константинова отметила, что 300 тыс. рублей хватит на покупку небольшого участка в удаленных районах Ленобласти: Кингисеппском, Волховском, Подпорожском, Лужском или Волосовском. «Эти направления исторически пользовались меньшим спросом, нежели Приозерский, Выборгский и Всеволожский районы», – подчеркнула эксперт.

Ленобласть обратилась в Минстрой с вопросом о возврате организациям права на выдачу заключений по эксплуатации лифтов после нормативного срока.

Власти Ленинградской области полагают, что специализированные организации, которые ранее проводили экспертизу лифтов для определения возможности их эксплуатации по истечении 25 лет, должны сохранить право на эту деятельность, которого они лишились после подписания РФ технического регламента в рамках Таможенного союза (в 2011 году).

Плясать от заключения

«В соответствии с решением комиссии Таможенного союза лифты, срок эксплуатации которых превысил 25 лет, должны пройти освидетельствование специализированной организацией, которая должна быть определена по специальной методике, в свою очередь, утвержденной на уровне РФ. До настоящего времени такой методики нет. По нашему мнению, организации, которые до подписания таможенного регламента осуществляли эту деятельность, имеют и сегодня на нее право», – заявил Константин Полнов, председатель Комитета по ЖКХ и транспорту Ленинградской области.

Со своей стороны, Кирилл Салмин, и.о. первого заместителя председателя Комитета государственного жилищного надзора и контроля, уточнил, что проблема эта системная, имеет всероссийский масштаб, и именно поэтому запрос с ее подробным изложением недавно был направлен главному государственному жилищному инспектору РФ – заместителю министра строительства и ЖКХ Андрею Чибису.

Всего из 3856 лифтов в многоквартирных домах Ленинградской области 713 – с превышенным нормативным сроком службы, в том числе более 220 – без заключения о возможности (невозможности) их дальнейшей эксплуатации. «Мы понимаем, что ежегодно эта цифра может меняться. В 2017 году добавляется еще 100 таких лифтов, в 2018-м – 104, в 2019-м – 83, а в 2020-м – 43», – сообщил Константин Полнов. Однако, уточнил он, далеко не все лифты старше 25 лет требуют капитального ремонта либо замены. Примерно в 70% случаев, по статистике, речь идет о текущем ремонте, за который должна отвечать управляющая компания.

Сделать можно было бы больше

С 2014 года за капитальный ремонт лифтового хозяйства, как и другого общего имущества многоквартирных домов, в 47-м регионе отвечает Фонд капитального ремонта. И уже начиная с прошлого года работы по капитальному ремонту и замене лифтового оборудования выполняются за счет средств не только собственников жилья (физических и юридических лиц), но также по программе господдержки с софинансированием из средств фонда капремонта, областного и муниципальных бюджетов. В 2015 году к 57 лифтам, отремонтированным по региональной программе капремонта, было добавлено еще 92 по программе господдержки – сейчас эти лифты как раз вводятся заново в эксплуатацию. К середине апреля будет сформирована аналогичная программа нынешнего года, куда войдут предположительно около 100 лифтов в дополнение к 77, ремонт которых будет выполнен за счет взносов собственников жилья. В частности, благодаря программе господдержки власти Ленобласти намерены решить комплексную проблему с лифтами старше 25 лет в Выборге.

По решению Выборгского суда до получения заключения о возможности дальнейшей эксплуатации там остановлена работа 42 лифтов – соответствующий иск прокуратура подала еще в 2014 году. 36 лифтов из числа недействующих будут включены в программу господдержки на 2016 год. «Мы прогнозируем, что количество капитально ремонтируемых лифтов будет увеличиваться», – заявил Сергей Робул, и.о. генерального директора областного Фонда капитального ремонта. В то же время он напомнил об обязательности взносов на капитальный ремонт для всех собственников жилья в многоквартирных домах – и физических, и юридических лиц. Ряд крупных собственников – юридических лиц (ОАО «РЖД», Министерство обороны РФ), сообщил Сергей Робул, практически не собирают средства на капитальный ремонт – с такими организациями Ленобласть ведет судебные тяжбы. Что касается жителей Ленинградской области, то их совокупная задолженность по взносам на капитальный ремонт на сегодня достигла суммы в 800 млн рублей. «Конечно, если бы эти средства были собраны, объем работы был бы намного больше», – резюмировал Сергей Робул.

Для справки: в среднем замена типового лифта в 9-этажном доме обходится в 2,5 млн рублей.