Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

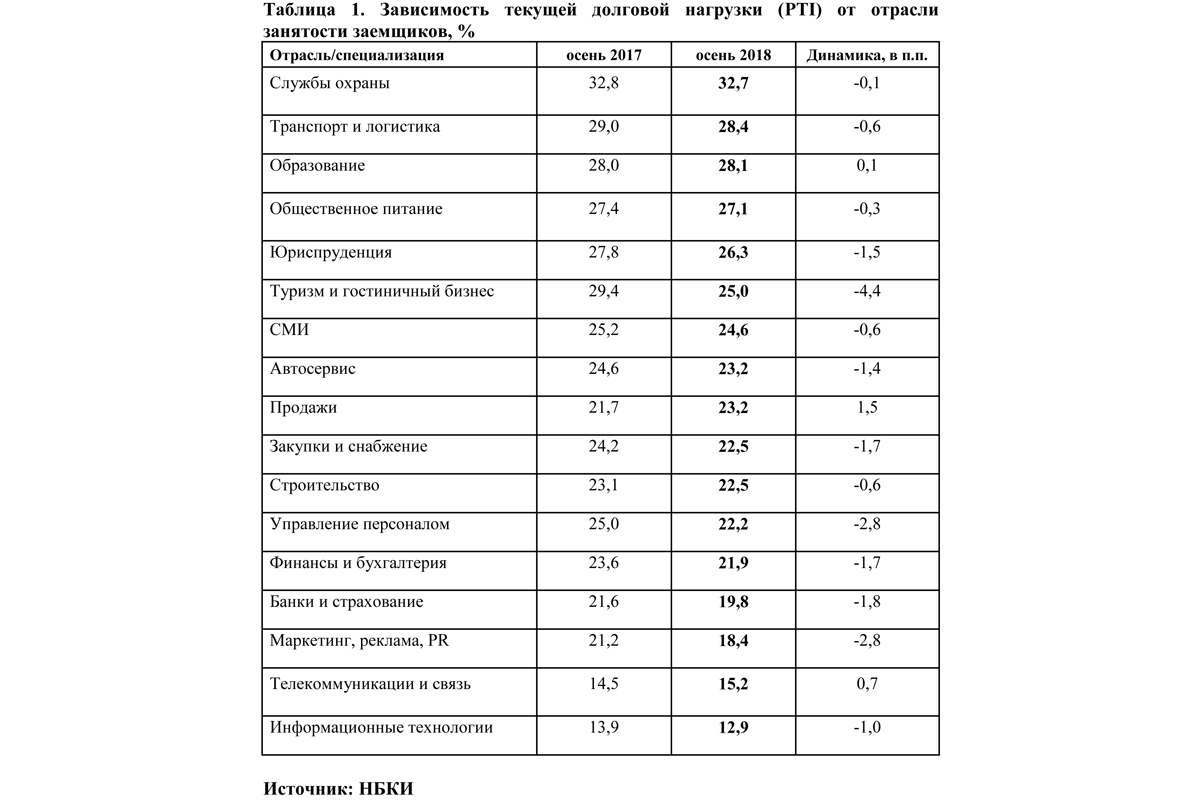

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Жители Петербурга придерживаются накопительной стратегии – банковских вкладов в этом году открылось больше, чем в прошлом.

Заемные же средства в основном уходят на приобретение жилья – ипотечный портфель значительно возрос.

Об этих и других основных итогах работы Северо-Западного банка Сбербанка в этом году сообщили его представители на брифинге в минувший вторник.

По словам председателя Северо-Западного банка Сбербанка Дмитрия Курдюкова, с 2013 года индекс потребительской уверенности, или так называемый индекс Иванова, имеет отрицательное значение. Так, по данным аналитиков Сбербанка, сегодня 39% россиян опасаются увольнений, 77% чувствительны к уровню цен, а 69% перешли на более дешевые товары. Несмотря на это, активы и прибыль банка возросли на 3% и составили 1,6 трлн и 23,1 млрд рублей соответственно.

«Серьезное падение индекса произошло в IV квартале 2014 года из-за девальвации рубля и введенных санкций. И нам очень приятно наблюдать сейчас, что есть позитивная динамика. Начиная с IV квартала прошлого года индекс постепенно увеличивается. Таким образом, экономическая ситуация остается напряженной, но потребители адаптируются в сложившихся условиях», – отмечает господин Курдюков.

Положительная динамика прослеживается и в числе открытых вкладов – люди стали больше копить. За первое полугодие 2016 года клиенты Сбербанка на Северо-Западе открыли на 20% больше вкладов, чем за аналогичный период прошлого года. Объем средств частных клиентов превысил 1 трлн рублей. В текущем году граждане открыли 782 тыс. вкладов. Средняя сумма вклада составила 389 тыс. рублей, что на 13% больше, чем в прошлом году. Возрос и предпочтительный срок вкладов. Год назад он был в районе 6-12 месяцев, сейчас – 1-2 года. «То, что клиенты стали вкладывать средства на более длительный срок, говорит о стабилизирующейся экономической ситуации», – считает Дмитрий Курдюков.

Что же касается розничных кредитов, то больше половины из них приходится на ипотеку. В этом году ее доля составила 53%, что на 4% больше, чем в прошлом году. В целом же объем ипотечного портфеля составил 182 млрд рублей, что на 22% больше аналогичного периода 2015 года. С начала года Сбербанк выдал жилищных кредитов жителям СЗФО на сумму 34,4 млрд рублей. 55% кредитов приходится на строящееся жилье, 45% – «вторичка». Доля просроченной задолженности составила 0,75%. Интересно, что сегодня уже 30% заявок на получение ипотеки принимается удаленно, вне офиса, благодаря онлайн-сервисам банка.

По словам Дмитрия Курдюкова, среди регионов Северо-Запада самая высокая средняя сумма ипотечного кредита – в Петербурге. Она составляет 2 млн рублей (на 100 тыс. рублей больше, чем в 2015 году), наименьшая – в Пскове – 1,1 млн рублей. «Во втором полугодии динамика спроса сохранится, а ноябре-декабре он традиционно возрастет», – прогнозирует ситуацию эксперт.

В то же время в общем объеме розничных кредитов доля потребительских снизилась на 2% – до 34%. Бизнесмены же, напротив, стали брать кредиты чаще. Так, средства корпоративных клиентов возросли на 9%. В этом году банк выдал на 11% больше кредитов предприятиям среднего бизнеса, объем которых составил 31% от общего числа. Количество заемщиков из числа крупнейших компаний региона сократилось на 5%.

Наиболее активно берут кредиты для развития предприятий обрабатывающих производств – 19%, оптовой и розничной торговли – 17%, сельского хозяйства – 7%, строительства – 5%. В целом за полгода 2016 года Сбербанк выдал бизнесу заемных средств на сумму 104 млрд рублей.

Цифра:

2 млн рублей – средняя сумма ипотечного кредита в Петербурге

В этом году капитальный ремонт петербургских домов обойдется в 9,5 млрд рублей. Соответствующая программа была утверждена еще в прошлом году, из-за этого с подрядчиками определились раньше. На трети объектов работы уже подходят к концу.

По словам руководителя Фонда капитального ремонта Петербурга Дениса Шабурова, в 2016 году в городе отремонтируют 2,9 тыс. домов на общую сумму 9,5 млрд рублей. 5,9 млрд рублей из них выделяет городской бюджет, 3,6 млрд – средства собственников. Город уже объявил конкурсы на сумму 8,8 млрд рублей.

«Наиболее дорогостоящим видом работ является капитальный ремонт кровли и систем теплоснабжения. Капитальный ремонт фасадов финансируется полностью за счет средств городского бюджета. Все остальные виды работ – ремонт систем водоснабжения, водоотведения, газоснабжения, электроснабжения, фундаментов – финансируются за счет средств собственников помещений», – пояснил Денис Шабуров.

В целом начиная с ноября 2014 года в Фонд капремонта горожане перечислили 4,5 млрд рублей, 1,7 млрд из которых – в этом году. Размер ежемесячного платежа зависит от площади, типа квартиры и составляет от 2,5 до 3,5 рубля за 1 кв. м. Среднемесячная собираемость взносов в Петербурге – 84%. В то же время общая сумма задолженности по взносам за капремонт выросла до 800 млн рублей. Должниками стали владельцы 200 тыс. лицевых счетов. Средний размер долга, по словам господина Шабурова, составляет 2-3 тыс. рублей.

Краткосрочный план реализации региональной программы капремонта на текущий год был утвержден еще в декабре 2015 года. Тогда же начались первые конкурсные процедуры по выбору подрядчиков. «Образовалась экономия во время проведения конкурсных процедур, а также по результатам подготовки проектно-сметной документации, в ходе которой стоимость корректируется, как правило, в сторону снижения. Высвобождающиеся средства позволяют включать дополнительные адреса», – комментирует Денис Шабуров. В итоге соответствующую программу будут корректировать во второй раз. В первый раз ее изменили в апреле. Основной упор будет сделан на несезонные работы: ремонт лифтового оборудования, систем теплоснабжения и аварийных строительных конструкций.

Что касается сезонных работ на объектах, включенных в программу, то по более чем 200 из них процент готовности составляет от 70 до 90. Традиционно больше всего ремонтируют дома в Центральном, Адмиралтейском, Петроградском и Василеостровском районах Петербурга.

Для того чтобы свести недобросовестных подрядчиков к минимуму, с 15 октября текущего года вступают в силу новые требования их отбора. Как объяснил заместитель председателя Жилищного комитета Петербурга Алексей Бородуля, в первую очередь будет создан реестр квалифицированных подрядных организаций. Туда войдут компании с трехлетним опытом по каждому конкретному виду работ. «То есть лифтовые организации будут участвовать в конкурсе на монтаж лифтов, кровельщики – на ремонт кровли. Также в их истории не должно быть договоров, расторгнутых по инициативе заказчика. Таким образом, риск заключения договора с недобросовестным подрядчиком значительно снижается», – уверен Алексей Бородуля.

Еще одно из нововведений, которое уже вступило в силу, – компенсация взносов в Фонд для пожилых людей. Меры господдержки начали действовать с 1 июля этого года. «Лица в возрасте от 70 до 80 лет могут рассчитывать на компенсацию 50% расходов, неработающие пенсионеры в возрасте старше 80 лет – на 100%-ю компенсацию», – пояснила начальник планово-экономического отдела Жилищного комитета Наталья Летенко.

Компенсация предоставляется исходя из социального норматива жилплощади. Для одиноких людей он составляет 36 кв. м, для семей из двух человек – 25 кв. м на человека, для семей из трех и более человек – по 20 кв. м. «Квадраты» выше нормы необходимо будет оплачивать. По данным Жилкомитета, в Петербурге под действие закона попадают более 189 тыс. человек.