Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

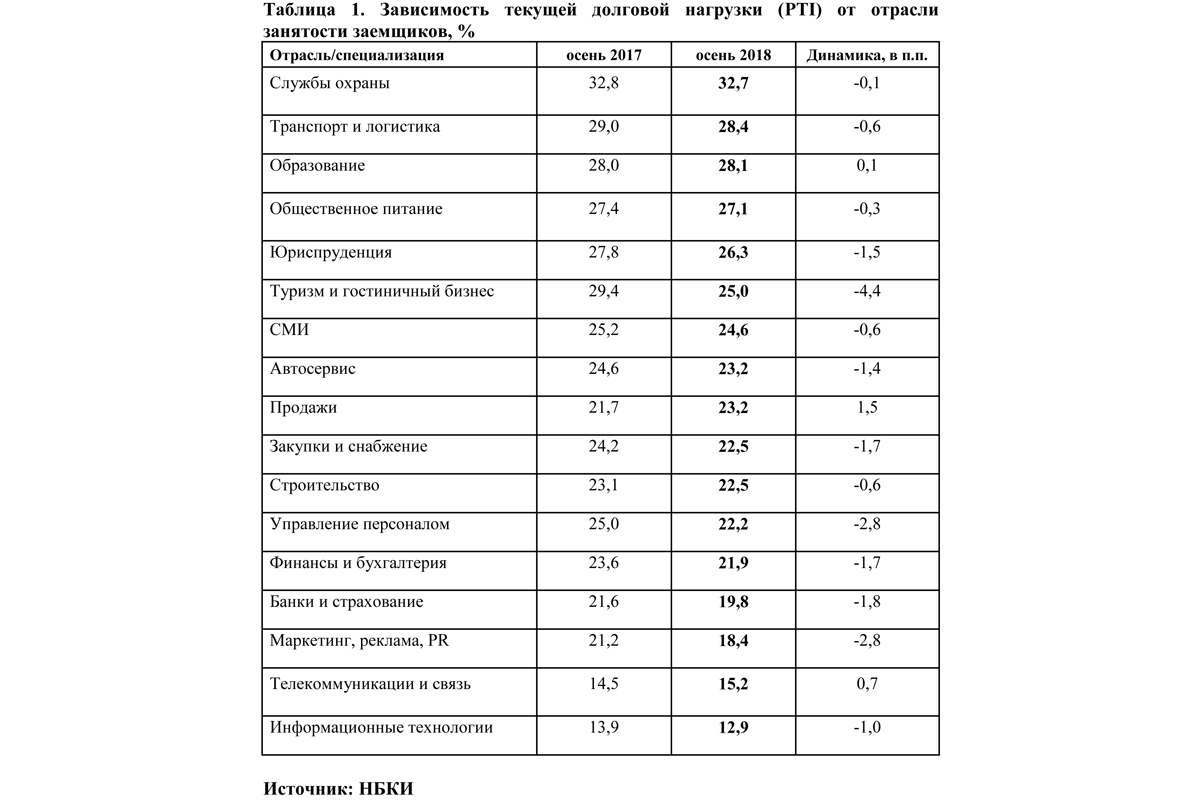

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Предложение кровельных материалов в Петербурге и Ленинградской области огромно и разнообразно. Даже в сегменте отдельных материалов идет конкуренция за покупателя.

Производители кровельных материалов переживают сложные времена. На фоне снижения экономики происходит номенклатурное изменение спроса и перераспределение рынка. «Крупные игроки стараются воспользоваться сложной ситуацией и наращивают производство, «выдавливая» конкурентов с целью занять более прочные позиции», – говорит директор по исследованиям ABARUS Market Research Вера Никольская. На этом фоне появляются новые компании, что усиливает конкуренцию. Как говорит эксперт, «идет игра на нервах». «Среди производителей металлочерепицы уже довольно много банкротств, наверняка будут и другие жертвы кризиса. В количественном выражении рынок падает уже который год подряд», – констатирует Вера Никольская.

Однако директор по продажам компании «ОРИМА» Андрей Самойликов отмечает и другую тенденцию. «Мы наблюдаем позитивную динамику по продажам элементов безопасности кровельных материалов по сравнению с прошлым годом. Если говорить в цифрах, то это прирост в среднем на 5-10%», – подсчитал эксперт. Он объясняет это тем, что элементы безопасности используются не только при новом строительстве.

По данным ABARUS Market Research, в сегменте плоских кровель спрос смещается в сторону более долговечных материалов. А среди скатных крыш, используемых в малоэтажном домостроении, простые и дешевые материалы, даже относительно качественные, вытесняются более сложносоставными и визуально привлекательными.

На сегодняшний день большинство производителей стремятся обеспечить средний гарантийный срок службы 15-20 лет для кровельных материалов, есть материалы с большей гарантией. «При этом в памятках для каждого типа материала прописан отдельный пункт соблюдения условий срока службы материала – обслуживание кровли. К примеру, уборка снега, профосмотры и пр. Для безопасного и долговечного использования кровельных материалов необходимо применять кровельные мостики, кровельные ограждения, пристанные и кровельные лестницы, системы снегозадержания», – добавляет Андрей Самойликов.

В многоэтажном домостроении большую долю рынка занимают битумные и полимерно-битумные рулонные материалы на негниющих основах. Однако специалисты отмечают рост спроса на более современные материалы – профилированные мембраны. Полимерные ПВХ-мембраны пока не сильно распространены, но этот сегмент активно развивается.

«Существуют различные оценки объемов использования кровельных материалов. По оценкам нашей компании, 50% проданных элементов безопасности приходятся на металлочерепицу, 20% – фальцевые кровли, 20% – натуральная и композитная черепица, 5% – гибкая битумная черепица, 5% – другие виды кровельных покрытий», – уточняет Андрей Самойликов.

Стоит сказать, что некоторые материалы уходят в прошлое, это касается как рубероида, так шифера. «Старый добрый шифер дольше служит и требует меньше ремонта. При этом и стоит дешевле всего. Но именно шифер чувствует себя хуже всех кровельных материалов на рынке. Продажи его стремительно падают. Причиной тому является ориентация сегодняшних потребителей больше на внешний вид изделия», – говорит Вера Никольская. По мнению эксперта, к шиферу все слишком привыкли за долгое советское время, и он стал олицетворением примитивности и эстетической непривлекательности. «Касаясь аспектов прагматичности, для потребителя важна простота монтажа и цена. Именно поэтому металлочерепица так популярна», – считает госпожа Никольская. Очень активно развивается сегмент битумной черепицы: если она изготовлена на основе двойного стеклохолста с модифицированным связующим, то при вполне доступной цене это один из самых оптимальных материалов по отношению «цена/долговечность».

В загородном домостроении доминирует металлочерепица. Своих крупных производителей на территории Ленинградской области и города, как ни странно, нет, разве что присутствует завод «Металл-Профиль». В целом на рынке работают представительства компаний из Центрального федерального округа и Москвы.

По данным ABARUS Market Research, главный игрок на рынке кровельных материалов – это корпорация «ТехноНИКОЛЬ». Компания представлена в таких массовых сегментах, как битумные и полимерно-битумные покрытия для плоских крыш, полимерные мембраны (ПВХ и ТПО), гидроизоляционные материалы, пароизоляционные пленки, кровельные мастики, гибкая черепица. Во всех сегментах, где «ТехноНИКОЛЬ» работает, она занимает лидирующие позиции – от 30 до 40%, независимо от того, насколько сегмент насыщен конкурентами.

Компания «Охта Групп» в текущем году вложит 80 млн рублей в расширение индустриального парка «Первая городская складская компания» (ПГСК) на Пискаревском пр. Из-за высокого спроса на спекулятивные склады в Петербурге девелопер за два года увеличил площади в проекте более чем в два раза.

О планах компании «Охта Групп» Владимира Свиньина прирастить в этом году территорию индустриального парка ПГСК на 2,2 га сообщила «Строительному Еженедельнику» руководитель проектов ООО «Охта Групп» Елена Костицына. По ее словам, в работу будет вложено 80 млн рублей. «Решение о расширении проекта было принято в связи с высоким спросом на его площади со стороны арендаторов. Расширение завершится только в сентябре, но мы уже получили заявки от бизнеса на аренду 90% новой территории», – уточнила она. Все новые площади парка, по ее словам, будут предназначены для открытого хранения грузов. «К новым площадям есть интерес как со стороны новых арендаторов, так и со стороны компаний, которые уже сотрудничают с ПГСК. Минимальный запрашиваемый лот – 2,5 тыс. кв. м, максимальный – 12 тыс. кв. м. При этом ставка аренды на текущий момент находится в диапазоне от 80 до 100 рублей за 1 кв. м открытой асфальтированной площадки в месяц», – уточнили в «Охта Групп». В компании сообщили, что в кризис размер запрашиваемых площадей падает. «Среди арендаторов много представителей малого бизнеса, которые хотят снять площади от 20 кв. м до 50 тыс. кв. м. А наиболее востребованы складские площади в 1-2 тыс. кв. м».

Офисно-складской комплекс на Пискаревском пр., 150, с земельным участком площадью около 17 га компания «Охта Групп» Владимира Свиньина купила у логистической компании «Транссфера» в 2014 году. На тот момент под нужды индустриального парка были приспособлены только 5,1 га территории, где было около 13 тыс. кв. м складов и офисов, а также две открытые площадки для хранения товаров. В течение года «Охта Групп» увеличила площадь индустриального парка еще на 4,6 га, вложив в проект 100 млн рублей. И сейчас площади ПГСК арендуют более 150 компаний.

Среди ключевых арендаторов – «Славдом», «Желдорэкспедиция», «РРТ Глобал», а также СТД «Петрович», который занял в индустриальном парке 5,5 га под распределительный центр. Таким образом, расширение ПГСК в этом году – второе за два года. Общая площадь парка за это время выросла в 1,2 раза.

По данным компании JLL в Санкт-Петербурге, суммарно за первое полугодие 2016 года в Петербурге было введено 138,6 тыс. кв. м складов. Это рекорд сегмента за всю историю наблюдений. «Практически все проекты были реализованы в Шушарах, на юге города. И почти все введенные объекты являются проектами built-to-suit. Поэтому говорить о каком-то буме рынка неправильно», – полагает руководитель отдела исследований JLL Владислав Фадеев.

Крупных сделок по аренде площадей в уже существующих комплексах немного. «Объем свободных площадей в классе А составляет 12,2%, что на 24,6% ниже показателей I квартала этого года. Однако в классе В ситуация не столь радужная: уровень вакансии достиг рекордных 16,5%», – подсчитала директор по консалтингу NAI Becar Ирина Реут. Но основной ввод складских объектов, по ее прогнозу, придется на конец 2016 года: ожидается прирост более чем на 100 тыс. кв. м. «Рынок в последние годы развивался за счет активности торговых операторов, прежде всего продуктовых. Однако большинство крупных ретейлеров построили себе распределительные центры, поэтому этот источник спроса почти иссяк. А оживления со стороны производственных компаний пока не видно», – констатирует Владислав Фадеев.