Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

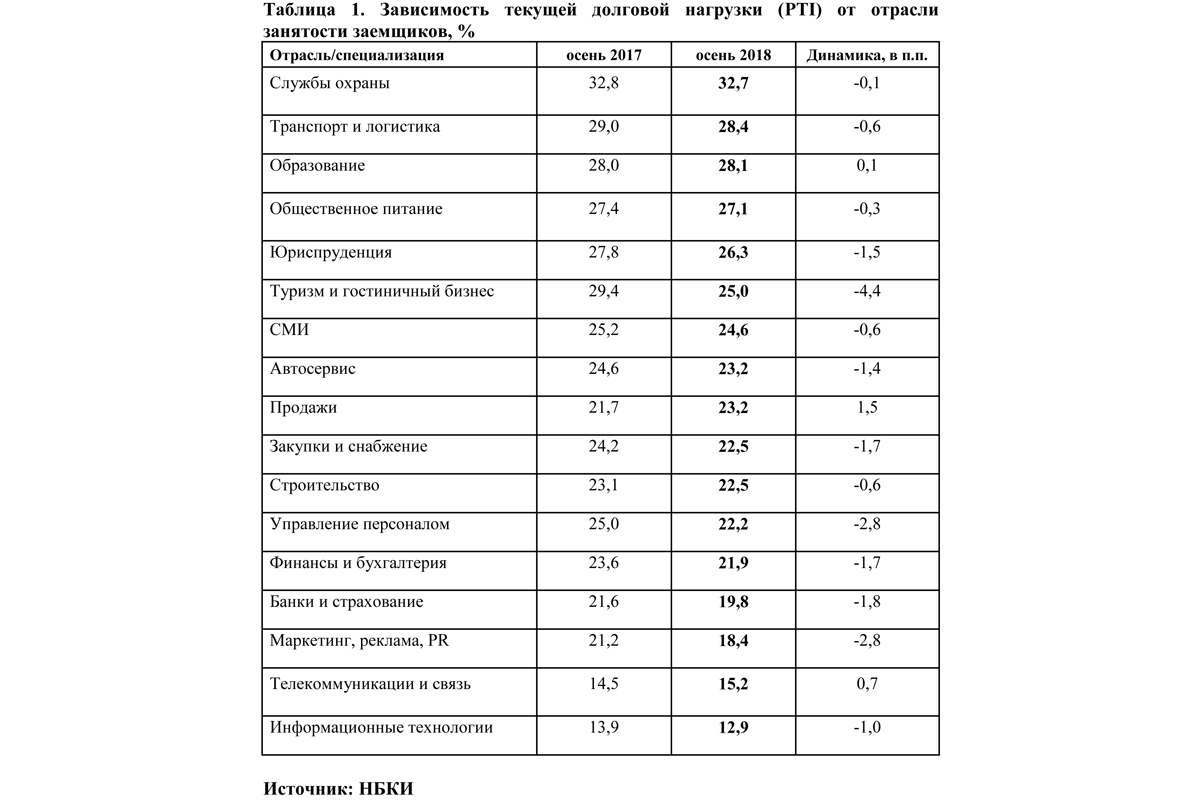

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Группа Docklands Development построит апарт-отель на Среднем проспекте Васильевского острова. Инвестиции превысят 1 млрд рублей.

Окупаемость «апартов» сегодня в два раза выше обычных квартир, говорят эксперты.

Участок площадью 10 га на Среднем проспекте В. О., 83, входил в один имущественный комплекс с ЖК «Новая история» компании «Балтийский монолит». Девелопер собирался построить там коммерческие объекты, чтобы дополнить инфраструктурой сданное в 2009 году жилье. Но к строительству не приступил.

Как сообщила гендиректор Docklands Development Екатерина Запорожченко, участок в 2011 году был выделен в отдельный лот и выставлен на рынок. «Мы его купили», – сообщила она, но сумму сделки не раскрыла.

На участке появится апарт-отель в стиле «лофт», что предполагает кирпичные фасады из датского кирпича ручной работы и большие панорамные окна. Комплекс будет состоять из трех зданий высотой не более четырех этажей и общей площадью 16 тыс. кв. м. В нем будет 103 апартамента, подземный паркинг на 71 машину, фитнес-клуб с бассейном, ресторан и супермаркет.

«Комплекс сдадим в 2018 году. Инвестиции в его строительство мы оцениваем в 1 млрд рублей», – сообщила Екатерина Запорожченко. Это будет второй проект апарт-отеля в портфеле Docklands Development. Основной проект группы в данный момент – лофт-квартал Docklands на набережной Макарова, общей площадью около 87,1 тыс. кв. м. Его первая очередь будет сдана в середине следующего года.

«Спрос на апартаменты для проживания в Петербурге растет минимум на 20% в год», – говорит Екатерина Запорожченко.

Предложение на рынке апартаментов Петербурга формируют, по данным NAI Becar, 16 проектов в общей сложности более чем на 3,8 тыс. «апартов». Из них 60% относятся к бизнес-классу. Часть проектов предлагают купить «апарты» в собственность. Но есть девелоперы, которые сразу объясняют покупателям схемы дальнейшей сдачи апартаментов в аренду, превращая их в инвестиционный актив. По данным NAI Becar, в III квартале 2016 года количество апартаментов, продаваемых для жизни, более чем вдвое превышает категорию сдаваемых в аренду. «Из общего предложения «апартов», которые есть сейчас на рынке, к сегменту bay-to-live относится около 60%. Остальное – bay-to-rent», – говорят в NAI Becar.

Спрос на апартаменты растет и объясняется тем, что стоят они на 10-20% ниже, чем жилье того же класса в соседних жилых комплексах. А доходность апартаментов в среднем в два раза выше, чем у обычной квартиры. Она варьируется от 12 до 15% годовых. В особенно удачных проектах – до 20%.

«Васильевский остров сейчас активно застраивается. В его исторической части в процессе строительства и проектирования находится более 300 тыс. кв. м жилья. Это может быть проблемой для девелопера апартаментов. Ведь это непривычный для покупателя формат недвижимости», – говорит руководитель направления долевого строительства корпорации «Адвекс. Недвижимость» Ольга Морозова.

Кстати

Средняя стоимость «квадрата» жилья в той локации, где заявлен новый проект Docklands Development, составляет 160-180 тыс. рублей. «В нашем проекте на старте продаж апартаменты будут стоить от 140 тыс. рублей за 1 кв. м», – говорит Екатерина Запорожченко.

Объем задолженности потребителей перед теплоснабжающими организациями растет. Поставщики энергии предлагают исключить из цепочки взаиморасчетов посредников и получать средства от населения напрямую.

Дебиторская задолженность исполнителей коммунальных услуг в Петербурге перед тремя основными теплоснабжающими предприятиями города на сентябрь 2016 года составила более 14 млрд рублей – это почти четверть всего годового рынка теплоэнергетики. Представители теплоснабжающих организаций сетуют на то, что объемы задолженности не сокращаются, и призывают заместителей глав районов, руководителей ГУЖА, жилкомсервисов и управляющих компаний активно бороться с неплательщиками.

По словам заместителя генерального директора по сбыту ГУП «ТЭК СПб» Юрия Тельтевского, в компании разработан план по сокращению темпа роста дебиторской задолженности. «Это целый комплекс мер по оптимизации расчетов за тепло и ликвидации разницы в начислениях в сочетании с активной претензионной работой и индивидуальной работой с должниками», – говорит он. Одним из пунктов этого плана может стать заключение прямых договоров с потребителями тепловой энергии.

Пока же в ГУП «ТЭК СПб» констатируют рост объема задолженности. По данным компании, основной прирост долгов обеспечивают частные управляющие компании. В 2016 году темпы прироста задолженности УК составили 35%, в то время как данный показатель у государственных структур находится на отметке 11%. По словам Юрия Тельтевского, за три последних года объем задолженности потребителей перед компанией составил 1 млрд рублей. Как следствие, ГУП вынуждено привлекать кредиты. На днях стало известно, что ГУП «ТЭК Санкт-Петербурга» намерено привлечь кредиты на сумму в 2,3 млрд рублей. Добавим, что ранее в городской администрации выступали против такой меры.

Еще одним шагом станет появление института контролеров тепловой энергии. Ответственные по районам будут помогать абонентам вносить показания приборов учета и фиксировать объем потребленной тепловой энергии, чтобы исключить разницу в начислениях. 23-25 числа каждого месяца ответственные от отдела реализации тепловой энергии филиала «Энергосбыт» будут выезжать в жилкомсервисы и проверять, корректно ли зафиксирован объем «входящей» тепловой энергии и не вносились ли в данные изменения, способные спровоцировать разницу в начислениях. Специалисты предприятия также будут помогать жилкомсервисам распределять объемы горячего водоснабжения и отвечать на любые вопросы, связанные с общедомовыми приборами учета тепловой энергии, работой с показаниями и производством начислений. Эта инициатива была ранее поддержана Жилищным комитетом.

Еще одним шагом станет увеличение нормативов. Действующие ранее нормативы были введены в сентябре 2015 года. В компании говорят, что они не отражают объемы реального потребления коммунальных услуг. В среднем, норматив на потребление тепловой энергии вырос на 5,5%. Рост платы за отопление коснется только тех многоквартирных домов, которые не оборудованы приборами учета тепловой энергии. Из 23 тыс. многоквартирных домов в Петербурге не оснащены домовыми счетчиками порядка 7 тыс. зданий.

Благодаря тому, что более года нормативы на потребление тепла в таких домах были занижены, накопился объем нераспределенного коммунального ресурса. Только в зоне ответственности ГУП «ТЭК СПб» начисления за нераспределенную тепловую энергию, не имеющие источника погашения, составляют около 60 млн рублей в месяц. За 14 месяцев с сентября 2015 года объем потенциально недополученных доходов предприятия составил примерно 800 млн рублей. Соответственно, выросли и долги перед ГУП «ТЭК СПб».

Начальник департамента по сбыту тепловой энергии ПАО «ТГК-1» Сергей Лапин считает, что проблема задолженности комплексная – и только общими усилиями можно ее разрешить. «Основной должник на сегодня – это объекты ЖКХ. По состоянию на 1 октября 2016 года общая задолженность управляющих организаций перед «ТГК-1» – 5,09 млрд рублей, что на 622 миллиона больше, чем год назад», – рассказывает Сергей Лапин.

Представители компаний жалуются, что решить вопрос с неплательщиками через правоохранительные органы или через районные администрации не всегда удается.