Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

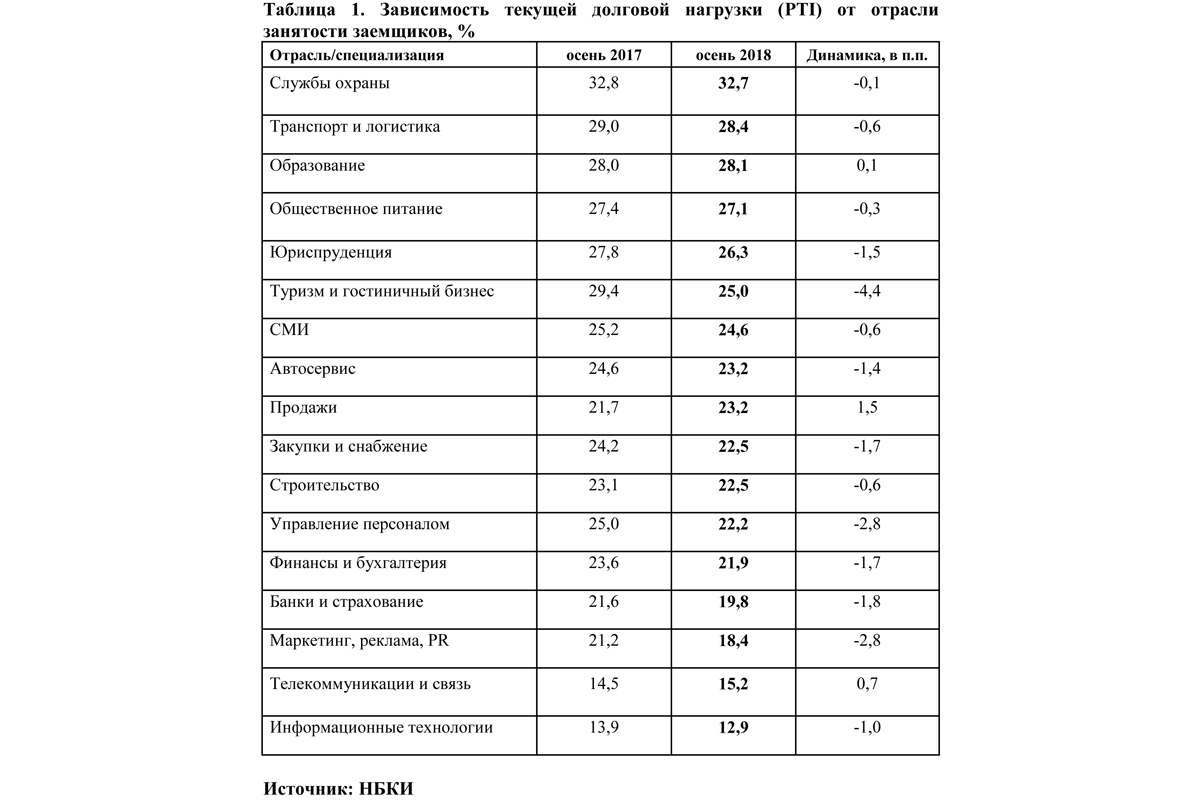

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

В 2016 году Смольный не смог продать имущество почти на 1 млрд рублей.

Покупке помещений бизнесмены предпочитают аренду, а некоторые не могут рассчитаться с долгами – дебиторская задолженность перед Комитетом имущественных отношений (КИО) достигла рекордных 9,8 млрд рублей.

По словам председателя КИО Александра Семчукова, в 2016 году доходы от использования госимущества составили 24,8 млрд рублей (в 2015 году – 27,7 млрд рублей). В частности, от использования объектов нежилого фонда казна в прошлом году пополнилась на 4,5 млрд рублей, земельных участков – почти на 10 млрд рублей, продажи имущества – на 9,05 млрд рублей. Последний пункт исполнен на 91,3% от годового плана, который составлял 9,9 млрд рублей.

Как сообщил генеральный директор Фонда имущества Петербурга Денис Мартюшев, за прошлый год число новых обращений о выкупе снизилось на 12-15%. «Это связано с общей экономической ситуацией. У предпринимателей отсутствуют свободные деньги, и они сейчас в большей степени предпочитают арендовать, а не покупать помещения», – прокомментировал Денис Мартюшев, добавив, что такая же тенденция будет прослеживаться и в 2017 году.

Еще одна тревожная новость прошлого года – рост суммы долгов по аренде госимущества, которая составила почти 9,8 млрд рублей. Всего в «черном списке» должников числится 63 компании. По словам Александра Семчукова, для борьбы с должниками была создана рабочая группа, куда вошли два вице-губернатора – Михаил Мокрецов и Сергей Мовчан. На заседания будут вызывать самых злостных неплательщиков. Однако, чтобы и в будущем свести долги к минимуму, власти хотят изменить саму форму договоров с арендатором. Если он не платит более двух кварталов – договор могут расторгнуть.

Кроме того, в 2017 году Фонд имущества планирует получать доход от построенных за счет средств городского бюджета паркингов, общей вместимостью 1,2 тыс. машино-мест. Денис Мартюшев пояснил, что гаражи будут сдаваться в долгосрочную аренду, чтобы эксплуатирующие компании сдавали их уже физическим лицам. Состояние гаражей разное, объясняет господин Мартюшев, есть среди них отапливаемые с пропускными пунктами, системами видеонаблюдения и хорошим ремонтом, а есть и в неудовлетворительном состоянии. Это 19 подземных и отдельно стоящих паркингов, они расположены в Приморском, Красносельском, Красногвардейском и Выборгском районах, права на их долгосрочную аренду будут выставлены на торги отдельными лотами.

Кстати: В КИО так и не поступило официальное обращение от Русской Православной Церкви с просьбой о передаче в ее распоряжение Исаакиевского собора. «У нас нет официального заявления, все было сделано только по поручению губернатора Петербурга», – сказал Александр Семчуков. Напомним, 30 декабря 2016 года на сайте Смольного появилось распоряжение о передаче Исаакиевского собора в ведение РПЦ. По мнению общественников, это должно было произойти только после рассмотрения заявки от религиозной организации.

Рынок земли оживает – по итогам 2016 года, по подсчетам аналитиков, в Петербурге, по сравнению с предыдущим годом, в два раза вырос объем площадей, приобретенных в сделках.

По данным Knight Frank St Petersburg, в 2016 году девелоперы приобрели под жилое строительство около 118 га в Санкт-Петербурге и Ленобласти, на которых возможно строительство 1,3 млн кв. м. В 2015 году, несмотря на большее количество сделок, совокупная площадь проданных земельных участков была почти в два раза меньше – 59 га, на которых возможно строительство около 513 тыс. кв. м жилья. За год объем сделок в деньгах вырос почти в два с половиной раза: в 2015-м – 5-8 млрд рублей, в 2016-м – 18-22 млрд рублей.

Сергей Седых, директор по развитию компании «Петрополь», считает, что в прямом смысле покупок земли практически нет. «Сегодня действуют иные формы взаимодействия землевладельца и застройщика, в рамках которых нет прямых денежных отношений. Поэтому правильнее бы была формулировка – сколько земельных участков в прошлом году было вовлечено в инвестиционный оборот посредством совместной деятельности», – рассуждает эксперт.

Николай Пашков, генеральный директор Knight Frank St Petersburg с таким мнением отчасти согласен: «Среди новых трендов можно отметить существенный рост числа смешанных сделок, когда собственник земельного участка получает часть стоимости долей квартир в будущем проекте. Если в прошлые годы землю стремились продать за реальные деньги, то сегодня собственники стали более договороспособны – есть примеры сделок только за долю в площадях. Некоторые девелоперы, напротив, непублично пытаются продать часть собственных земельных участков, которые ранее планировали к застройке».

Денис Жуков, председатель совета директоров «СВП Групп», отмечает, что в Петербурге много перспективных территорий: «В частности, на севере это земли совхоза «Пригородный», который, надеюсь, перебазирует производство в более удачное для ведения сельского хозяйства место. Это около 400 га земли, пригодной для строительства жилья».

Мнение:

Юлия Семакина, маркетолог-аналитик ЗАО «БФА-Девелопмент»: – В собственности города находится более 75% городской земли, в частных владениях – около 23%, что составляет 33 тыс. га. Возможно, когда застройщики израсходуют запасы земельных портфелей и реализуют все свободные участки, основным земельным ресурсом и станут бывшие промышленные территории, но сегодня на месте предприятий возведено около 40 объектов жилой недвижимости, это приблизительно 10-15% от всего рынка строящейся недвижимости, включая уже реализованное. Государственные барьеры и несовершенство правовой базы тормозят реализацию проектов комплексного освоения.