Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

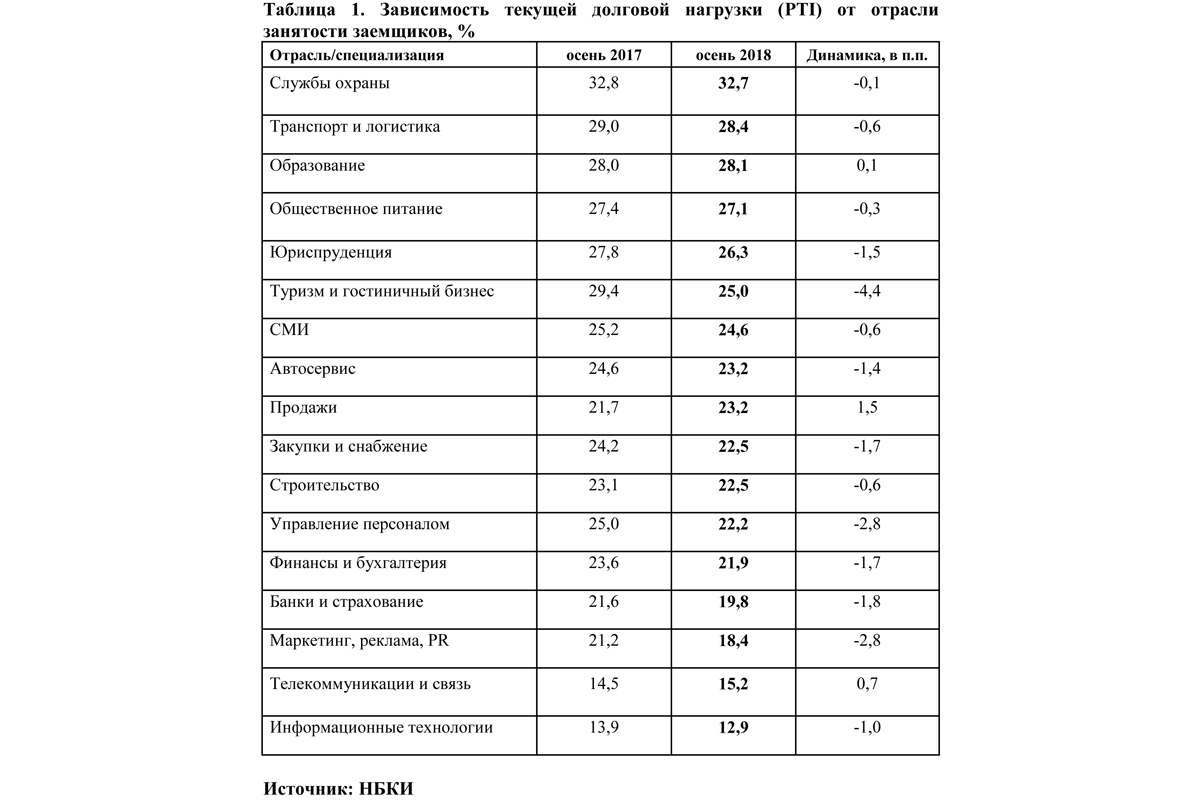

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Жителям и гостям Петербурга более знакома благоустроенная и полная достопримечательностей часть Адмиралтейского района – от Английской набережной до набережной канала Грибоедова, включающая Адмиралтейство, Мариинский театр, Исаакиевский собор, Новую Голландию. Но это только «верхушка айсберга». Многие локации района, несмотря на близость к богатому архитектурному наследию и Центральному району, остаются депрессивными.

Мнение

Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Петербурге:

– Количество «пятен» под застройку в центральной части города сокращается. Взгляды девелоперов неизбежно будут возвращаться к Адмиралтейскому району, тем более что покупательский спрос на «неизбитые», атмосферные места есть.

В северной, «премиальной» части Адмиралтейского, в прошедших реконструкцию домах на набережных рек Мойки, канала Грибоедова, Крюкова канала, в продаже эпизодически появляются квартиры в классах «бизнес» и «элита», но большую часть жилого фонда этой части района трудно назвать комфортным.

Наиболее перспективная, но и самая тяжелая для развития – западная часть Адмиралтейского района. Часть Матисова острова выставлена на продажу, но девелоперы понимают, что жилье здесь может быть востребовано только в составе комплексного проекта. Именно поэтому до сих пор многие «серые пятна», имеющие колоссальный потенциал (Матисов остров, Ново-Адмиралтейский остров) не превращаются в современные кварталы, соответствующие своему расположению.

Южная часть района, которая примыкает к Кировскому и Московскому, продолжит активно развиваться. Это просто Мекка для девелоперов. Здесь в пешей доступности находятся сразу три станции метро – «Фрунзенская», «Балтийская» и «Нарвская».

Не меньший успех, при комплексном редевелопменте, будет иметь территория обанкротившегося завода «Красный Треугольник», который занимает 34 га на Обводном канале.

Высоким потенциалом обладает территория у Екатерингофского парка – зона, ограниченная набережной Обводного канала и Старо-Петергофским проспектом.

Адмиралтейский район имеет все шансы стать одним из наиболее привлекательных для проживания. Однако без вмешательства города ничего с мертвой точки не сдвинется. Нужно консолидированное развитие: вывод промышленных предприятий, упорядочивание собственников. Развитие комплексных проектов, имеющих ограничения КГИОП, вполне возможно в формате государственно-частного партнерства.

Производители добавок в бетон из-за растущей конкуренции на рынке добиваются особой уникальности их свойств.

Химические добавки в бетон усиливают качество цементного раствора и других строительных смесей. В настоящее время существует более сотни разновидностей добавок, но ассортимент достаточно регулярно продолжает расширяться. Впрочем, по мнению игроков рынка, сегодня отрасль все больше начинает ориентироваться не на количество видов добавок, а на улучшение качественных свойств выпускаемой продукции.

В целом, добавки в бетон можно разделить на несколько основных групп: пластифицирующие, воздухововлекающие, газоустойчивые, ускоряющие твердение бетона, морозоустойчивые, гидроизолирующие и красящие. Также могут быть их комбинированные виды.

В условиях конкуренции

По словам руководителя отдела «Добавки в бетон» компании «BASF Строительные системы» Максима Закржевского, рынок добавок в бетон весьма конкурентен. Поэтому крупные производители добавок находятся в постоянном процессе совершенствования качества продукта и технологии применения. Для производителей бетонных смесей, домостроительных комбинатов, заводов ЖБИ этот факт имеет большой плюс, так как позволяет выбирать наиболее эффективное решение.

Схожие выводы делают и другие игроки отрасли. «Конкуренция на рынке добавок в бетон очень высока. Это обусловлено как участием крупных игроков, в том числе иностранных, в этом бизнесе, так и состоянием внутреннего рынка бетона. Рынок бетона после шока 2014 года сузился. Сейчас намечается некоторый рост, но его темпы существенно ниже, чем четыре года назад. Уменьшение рынка бетона, как следствие, привело к ужесточению конкуренции на рынке добавок», – отмечает руководитель RND-отдела направления «Добавки в бетон» компании «ТехноНИКОЛЬ» Андрей Малинин.

Технический эксперт производственного холдинга 3М Сергей Папков добавляет, что для успешного продвижения добавки различных производителей должны обладать уникальными свойствами и четко отличаться друг от друга. «В основном стоимость добавок определяется их концентрацией для достижения требуемых функциональных свойств бетонного изделия. Типичными значениями концентрации будут несколько процентов или даже их доли, то есть сама добавка не вносит сколь-нибудь значительного вклада в конечную стоимость изделия», – подчеркивает он.

Испытания на прочность

Директор по продажам направления «Бетон» российского филиала концерна Sika Максим Мазурик рассказывает, что в 2017 году новых добавок, способных кардинально изменить индустрию, не было. По его словам, сейчас ведущие производители сконцентрировались на оптимизации стоимости уже производимого ассортимента. Решаются вопросы локализации сырьевой базы и снижения логистических издержек. «Последним крупным прорывом в области разработки новых добавок было появление пластификаторов и суперпластификаторов на основе поликарбоксилатных эфиров. По сравнению с предыдущими основами (лигносульфонатами и нафталинсульфонатами), они при меньшем расходе позволяют увеличить показатель водоредуцирования в среднем с 10–20% до 40% в зависимости от дозировки, что делает возможным получение бетона с более высокой марочной прочностью. Можно даже сказать, что получение высокомарочных бетонов возможно только с использованием поликарбоксилатных эфиров. Без таких добавок сложно представить строительство современных небоскребов, например, при строительстве «Лахта центра» без поликарбоксилатов было бы невозможно получить требуемый самоуплотняющийся бетон класса B60 с низкой экзотермией и временем жизни бетонной смеси до девяти часов», – уверен Максим Мазурик.

Кроме того, добавляет он, поликарбоксилатные добавки позволяют снизить количество цемента в смеси при сохранении высокого качества бетона. Поэтому в развитых европейских странах потребность в поликарбоксилатах гораздо выше, чем в России. И связано это не в последнюю очередь с экологическим аспектом: при производстве цемента в атмосферу выбрасывается большое количество углекислого газа. Снижая количество цемента в смеси, на Западе борются за повышение экологичности строительства.

По словам Андрея Малинина, сейчас предпринимаются попытки создать новое поколение пластификаторов, которое сочетало бы одновременно положительные свойства поликарбоксилатных эфиров и свойства т. н. конденсационных продуктов – полинафталинсульфонатов (С-3) и меламинформальдегидных пластификаторов.

Специалистам BASF, отмечает Максим Закржевский, удалось синтезировать новый полимер – полиарил, ставший инновационным открытием в строительной индустрии за последние 20 лет. Это принципиально новый класс добавок на основе эфиров полиарилов, созданных специально под нужды бетонщиков. Использование полиарила в бетонной смеси облегчает прокачиваемость ее бетононасосом. Кроме того, новые добавки менее требовательны к инертным материалам и более универсальны в применении со всеми типами цементов.

Из новой строительной химии, выпускаемой компанией 3М, Сергей Папков выделяет грязеотталкивающую добавку 3M SRC-220. По его словам, она обладает одновременно гидро- и олеофобными свойствами, а значит, защищает от воды и масла одновременно, что не свойственно существующим пропиткам и добавкам. Кроме того, такая добавка позволяет придать бетонам свойства морозостойкости; обработанные ею материалы теряют значительно меньше массы в результате термоциклирования, по сравнению с необработанными, при этом сохраняя паропроницаемость.

Между тем, по мнению Максима Мазурика, в настоящее время на рынке больше распространены добавки предыдущего поколения, что в первую очередь связано с их меньшей стоимостью. Такие продукты сложно назвать высокотехнологичными. Застройщики получают более дешевый бетон с невысокими прочностными характеристиками. Рассматривая строительную отрасль в целом, можно говорить об отсутствии среди застройщиков массовой потребности в использовании высокопрочных бетонов, делает выводы специалист.

Мнение

Максим Закржевский, руководитель отдела «Добавки в бетон» компании «BASF Строительные системы»:

– Стоимость добавок в бетон зависит от нескольких факторов: от сырьевых компонентов, логистических возможностей, а также от спроса на данный вид продукции. Если говорить о текущем времени, то цена на продукцию стабильна. Тенденция к росту не наблюдается. Например, мы стараемся не поднимать цены, несмотря на повышения цен на сырьевые компоненты. Наши добавки производятся в России, что позволяет оптимизировать логистические цепочки. Также все чаще клиенты предпочитают взять более дорогую и эффективную добавку, позволяющую им снизить конечную стоимость производимых конструкций.