Заемщикам измерили давление. Эксперты зафиксировали снижение кредитного здоровья россиян

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

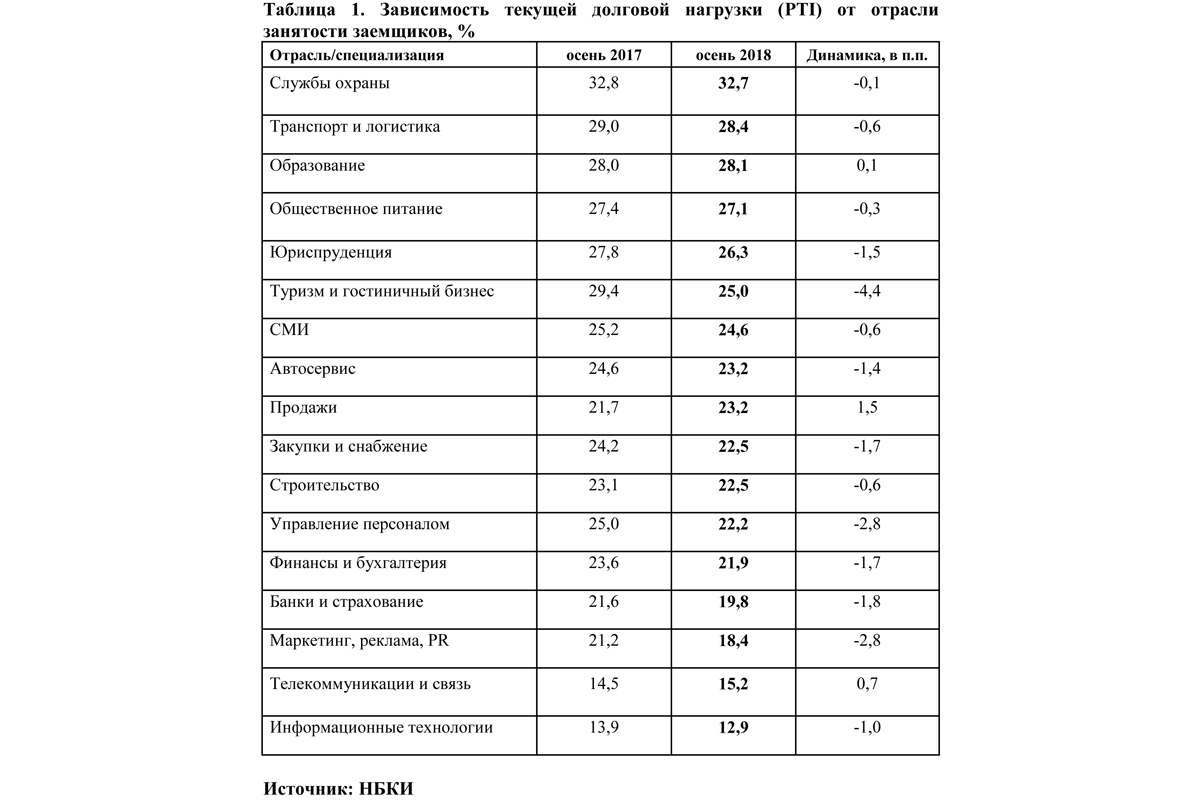

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

По оценке экспертов, доля применения газобетона на строительстве объектов в Петербурге и Ленобласти растет. Стеновой материал становится все более востребованным как у крупных застройщиков, так и у частных потребителей.

Производство строительных материалов в России продолжает стагнировать из-за падения объемов строительства. Несмотря на сложную ситуацию в отрасли, производители автоклавного газобетона смогли подстроиться под кризис, минимизировать снижение объемов производства и увеличить суммарную долю проникновения материала на строительный рынок.

Директор по маркетингу компании H+H («Эйч плюс Эйч») Любовь Вовченко отмечает, что на строительных объектах Петербурга и Ленобласти доля применения газобетона составляет 44–46%. «На объектах, разрешения на строительство которых получены в первом полугодии 2018 года, данный показатель составит уже 58%. Тенденция свидетельствует о том, что спрос на газобетон будет расти несмотря на падающий строительный рынок», – делает выводы эксперт.

В первом полугодии 2018 года суммарно по рынку Петербурга и Ленобласти было реализовано около 400 тыс. куб. м продукции. Стоимость материала за последние несколько месяцев немного повысилась, но в отличие от прошлых лет корректировка цены не носила явного сезонного характера. Соотношение потребителей продукции – корпоративных клиентов и частных лиц – приблизительно равное, так как газобетон активно применяется как в массовом, так и индивидуальном строительстве.

Отметим, что газобетон отличается низкой теплопроводностью. Так что в осенне-зимний период в доме из газобетона гарантировано тепло, а летом – достаточно комфортно. Также материал имеет отличные характеристики по звукоизоляции и огнестойкости. Кроме того, он легок и удобен в монтаже. Потребитель, исходя из своего проекта, может подобрать газобетонные блоки нужных характеристик, в том числе по плотности. Сейчас в СЗФО наиболее популярен газобетон с плотностью D400 и D500.

«Уникальные свойства газобетона позволяют использовать его в любых видах строительства», – подчеркивает Любовь Вовченко.

Стоит добавить, что газобетон далеко не новый материал для отечественного рынка. Еще в 30-х годах прошлого века из газобетона была возведена дача Сталина в Абхазии. В 1940-х годах появилась целая улица в Риге, двухэтажные дома на которой были построены с несущими стенами из газобетонных блоков. В 1960–1970-е годы газобетон активно применялся в массовом жилищном строительстве. В частности, в Ленинграде из данного материала были построены почти все здания в квартале Автово, а также «дома-корабли». До настоящего времени такие жилые здания сохранили свои характеристики, обеспечивающие комфортное проживание людей.

Мнение

Аркадий Глумов, руководитель проектно-технического направления компании Н+Н («Эйч плюс Эйч»):

– В соответствии с национальной программой по энергоэффективности, к 2024 году энергопотребление объектов в России должно снизиться на 40%. Следовательно, в новом строительстве все больше будут задействованы энергоэффективные материалы. Газобетон – один из них. Кроме того, росту производства газобетона будет способствовать и программа переселения граждан из аварийного жилья, так как значительная часть новых домов возводится и будет возводиться из этого материала.

В 2019 году к своему совершеннолетию (а значит, к возможности

стать полноправными участниками сделок на рынке недвижимости) подойдут те, кого называют поколением Z, – люди, которые родились в начале 2000-х. По мнению социологов, это первое по-настоящему цифровое поколение. Оно имеет свои особенности потребительского поведения, что в будущем, несомненно, отразится и на рынке недвижимости.

В вечном конфликте отцов и детей и его влиянии на рынок новостроек разбирался «Строительный Еженедельник».

Смена предпочтений

Теория поколений, созданная американцами Нейли Хоувом и Уильямом Штраусом, описывает повторяющиеся поколенческие циклы. Согласно этой концепции, каждые 20–25 лет рождается новое поколение людей, имеющих черты характера, привычки и особенности, которые выделяют их на фоне всех остальных. Теория выделяет несколько возрастных групп: «молчаливое» поколение (родившееся в 1923–1943 гг.); беби-бумеры (родившееся в 1943–1963 гг.); поколение Х (родившееся в 1963–1984 гг.); поколение Y, или миллениалы (родившееся в 1985–2000 гг.); поколение Z, или центениалы (родившееся в 2000–2020 гг.).

Поколения X и Y сейчас наиболее активны экономически – и именно этим возрастным группам, их потребительским особенностям и мотивационным проблемам маркетологи уделяют почти все свое внимание.

По мнению экспертов, самое очевидное отличие поколений Y и Z от предыдущих групп – это предпочтение арендовать, а не покупать жилье. Особенно ярко эта тенденция проявилась в западных странах. «По данным британской исследовательской организации The Resolution Foundation, в настоящее время отмечается рекордная доля людей, предпочитающих арендовать, а не покупать жилье. Более 40% британцев, рожденных с 1985 по 2000 год (так называемое поколение миллениалов) арендуют жилье и не задумываются о его покупке, что почти в два раза превышает показатели, характерные для поколения X (рожденных с середины 1960-х до конца 1970-х) и в четыре раза – показатели поколения беби-бумеров (родившихся после Второй мировой войны и до середины 1960-х годов). При сохранении этого тренда лишь 47% миллениалов будут иметь в собственности жилье к моменту выхода на пенсию», – отмечает Людмила Потапова, директор департамента элитной жилой недвижимости Knight Frank.

По мнению г-жи Потаповой, желание не владеть, а арендовать объясняется стремлением поколения миллениалов к личной свободе: «Покупка недвижимости для людей среднего достатка в 90% случаев связана с необходимостью получения ипотеки, которая серьезно ограничивает человека в таких вопросах, как смена работы, места жительства и вида деятельности. Миллениалы чаще берут в аренду не потому, что не могут купить, а просто потому, что не хотят. Они хотят жить и работать в разных странах, путешествовать по миру, учиться разным вещам, искать тот вид деятельности, который позволит им самореализоваться. Недвижимость, тем более купленная в ипотеку, превращается для них в ненужный, обременительный балласт. Поэтому актуальность снова приобретают доходные дома, где все квартиры сдаются в аренду. Эта бизнес-модель прекрасно работает в Америке и Европе и очень скоро доберется до России».

По мнению Константина Сторожева, генерального директора УК «Вало Сервис», российские девелоперы чутко реагируют на запросы покупателей, в том числе и так называемого «молодого поколения»: «Поколение Y и поколение Z задают тренды всем происходящим изменениям нашей отрасли: люди, родившиеся в девяностых и «нулевых», не хотят быть привязанными к офису, к своей квартире, к графику, как их родители. Для них все бґольшую роль играет мобильность, которая идет вразрез с привычным нам понятием "свое жилье"», – говорит Константин Сторожев.

Другое важное требование молодых поколений к жилым объектам недвижимости – близость к местам приложения труда и развлечениям. «По нашему опыту, для этой категории крайне важна транспортная доступность, а также близость к торгово-развлекательным центрам, поэтому девелопер изначально должен продумать, как люди будут добираться до метро, кино, магазинов», – считает эксперт.

Немаловажны для «нового» поколения и вопросы комфорта и безопасности. По мнению Константина Сторожева, наиболее полно это требование сегодня удовлетворяют апартаменты: «К апарт-отелям предъявляются самые высокие требования по безопасности: это и система контроля доступа в номерной фонд, и круглосуточная система видеонаблюдения по всему объему. Служба охраны и безопасности в таких проектах обеспечивает соблюдение повышенных требований, определяемых для гостиниц».

Z как будущее рынка

Если трансформации потребительских предпочтений X и Y маркетологи уже осознали и приняли в работу, то поколение Z еще предстоит «узнать в лицо». «В нашей компании если и были покупатели поколения Z, решение за них все же принимали родители – и платили родители. Поэтому каких-то специальных ориентиров на это поколение у нас нет, – говорит Елена Валуева, директор по маркетингу Mirland Development Corporation. – Думаю, они еще сами не вполне знают, что им может быть нужно. Все же основной покупатель недвижимости – это люди в возрасте 25+. И в Петербурге, и в Москве в последние годы стали появляться проекты с прекрасным расположением (таким, что автомобиль не нужен), красивыми холлами и общественными пространствами, но при этом – с малогабаритной нарезкой и полной отделкой. Такие проекты как раз могут подойти поколению Z в качестве первого жилья».

В прогнозах относительно того, что заинтересует на рынке недвижимости поколение Z, смелее других экспертов Людмила Потапова: «Недвижимость для центениалов – это пространство эксперимента, которое они смогут создавать своими руками. Для них не существует ограничений. Уже сейчас огромной популярностью у них пользуются, например, микро-дома. По их мнению, дома могут быть и круглыми, и абсолютно прозрачными, и построенными из переработанного пластика. Современным девелоперам стоило бы привлекать к работе над новыми проектами представителей поколения Z и вместо того, чтобы приходить в ужас от их идей, задумываться о том, есть ли в них полезное зерно».

По мнению Екатерины Тейдер, руководителя направления девелопмента Becar Asset Management, с приходом новых поколений изменения на рынке неизбежны: «У этих людей другие ценности, а значит, другие запросы и требования, предъявляемые к жилью. Эти люди родились в эпоху диджитализцаии, а сейчас мы увидим еще большее влияние этого аспекта. Ведь люди поколения Z становятся совершеннолетними, начинают работать и тратить деньги. Рынок получит очень большой сегмент покупательской аудитории с другими запросами – а значит, рынок будет реагировать и формировать иное предложение».

Мечта арендодателя

Некоторые эксперты утверждают, что апартаменты, вообще арендное жилье – несомненное будущее рынка недвижимости, ведь молодые приобретатели недвижимости хотят колесить по миру и получать новые впечатления. «Апартаменты с уверенностью можно назвать будущим рынка недвижимости. По опыту клиентов апарт-комплекса VALO, сегодня люди от 21 года – то есть потенциальные покупатели недвижимости ближайших 10–15 лет – считают, что покупка квартиры – это уже пережиток прошлого, навязанная временами перестройки необходимость», – уверен Константин Сторожев.

Екатерина Немченко, директор департамента элитной жилой недвижимости Knight Frank St Petersburg, более сдержанна в своих оценках: «Безусловно, сегмент арендного жилья (так же, как и спрос на него) будет со временем и со сменой поколений увеличиваться, свидетельством этому являются те тенденции, которые мы наблюдаем на рынке, – в частности, рост сегмента апарт-отелей. Но ментальность русского человека пока в большей мере ориентирована на собственность».

«В нашей стране пока очень мало качественных апартаментов, с полным набором сервисных услуг и инфраструктурой, – отмечает Елена Валуева. – Кроме того, я не согласна с тем, что новое поколение поголовно хочет путешествовать или только снимать жилье. Велика доля консервативных, традиционно настроенных граждан. И поэтому традиционные квартиры останутся. Как и семьи, которым съемное жилье уже не будет подходить по целому ряду причин».

Мнение

Ася Левнева, директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина»:

– Пока среди покупателей «Балтийской жемчужины» мы не видим представителей поколения Z. Они только входят в стадию совершеннолетия и, как минимум, неплатежеспособны. А вот внутри поколения Y мы выделяем для себя подгруппы. Для нас это разные целевые аудитории. Например, люди до 25 лет ищут однокомнатные квартиры и студии через социальные сети, виртуальные туры на сайте и через формы обратной связи, а с людьми после 30 необходимо проводить не одну личную встречу и телефонные переговоры, предоставлять много дополнительной информации, показывать документацию.