Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

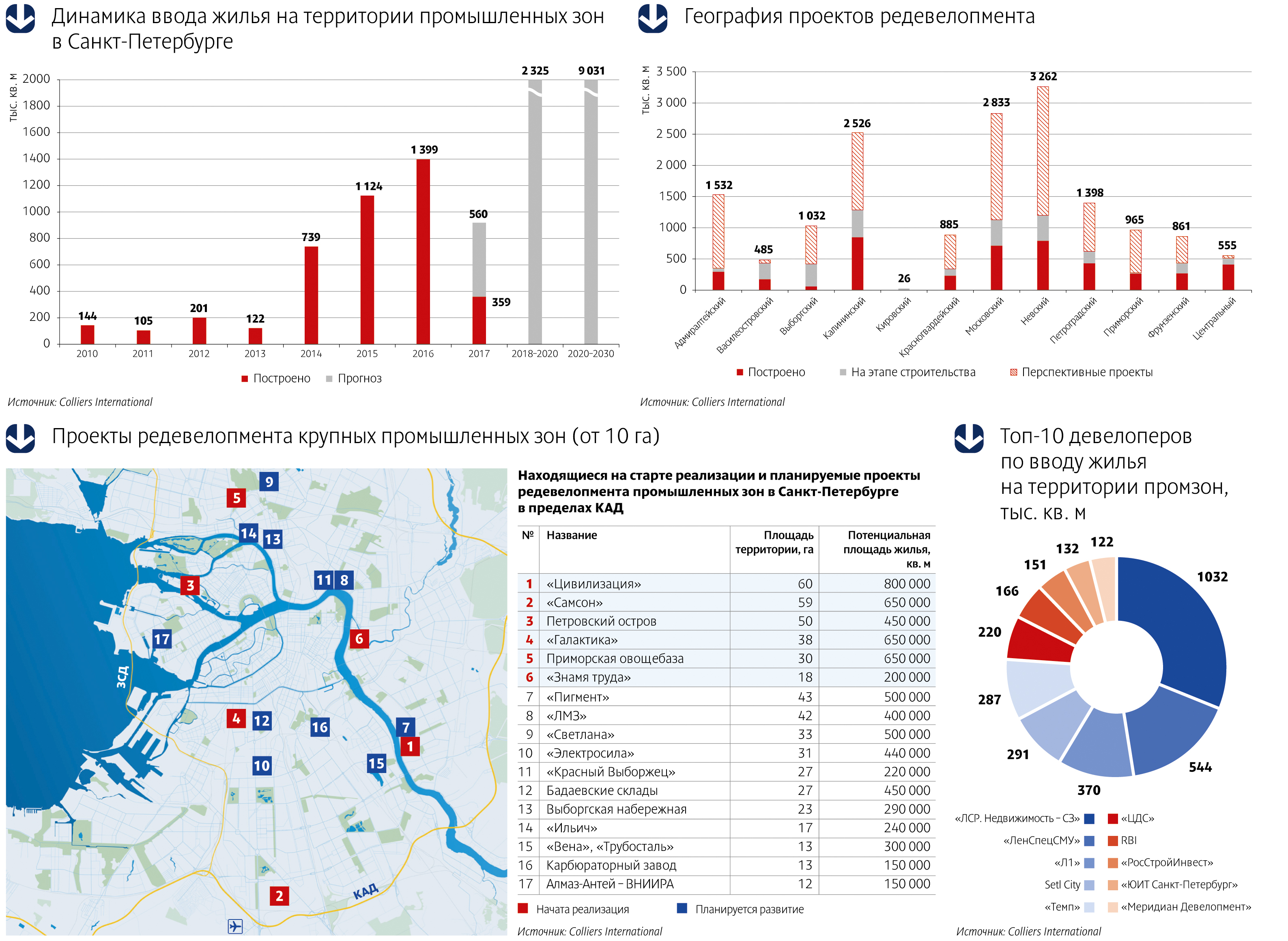

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Автономные котельные, предназначенные для отопления и горячего водоснабжения, часто остаются единственным решением в местах, где нет централизованной теплосети.

Все отопительные котлы можно разделить на несколько типов. По принципу работы они бывают конденсационные и традиционные, по способу монтажа – напольные и настенные, и по виду используемого топлива – газовые, электрические, твердотопливные и дизельные.

Эффективность или экономия

Выбор отопительной системы определяется наличием той или иной инфраструктуры в районе проживания. Например, для жителей газифицированных коттеджей и загородных домов использование любого топлива вместо газа будет просто невыгодным. Вторым критерием является тип отапливаемого помещения. В частности, для отапливания промышленных помещений требуются котлы большей мощности, рассказывает старший менеджер по продукту компании Ariston Thermo Rus Вадим Смирнов.

«Поскольку промышленные объекты имеют большую площадь, то и котлы должны иметь повышенную мощность, позволяющую обогревать такие помещения. В зависимости от того, нужно ли владельцу здания помимо отопления еще и ГВС, выбирается либо напольная, либо настенная модель. Напольная, как правило, обходится дороже, потому что требует подключения бойлера косвенного нагрева, так как такое оборудование изначально нацелено только на теплогенерацию», – говорит он.

Современная мировая тенденция – это эффективное использование тепловой энергии, полученной в процессе сгорания топлива, конденсационные котлы используют дополнительную энергию фазового перехода водяного пара в отходящем газе. «Таким образом, коэффициент эффективности некоторых моделей возрастает до 108%», – отмечает Вадим Смирнов. Однако и стоимость такой установки изначально может быть выше почти в два раза по сравнению с традиционными котельными агрегатами, что является решающим фактором для потребителей. «За последние годы настенные газовые котлы стабильно увеличивали свою долю на рынке по отношению к напольным, и в 2013 году это соотношение составило порядка 55 к 45% соответственно. Продажи конденсационных котлов также стабильно растут каждый год, однако их доля по сравнению с традиционными устройствами еще мала», – добавляет Вадим Смирнов.

Требования, предъявляемые к мощности и функционалу отопительной системы, определяют ее конструкцию. Настенные котлы могут отапливать площадь в среднем от 300-350 кв. м, напольные же охватывают более широкий диапазон мощностей. «Напольные котлы в большей степени подойдут там, где нужно только отопление. Кроме того, они занимают достаточно много места. Поэтому перед тем как остановить свой выбор на данном типе оборудования, стоит удостовериться, достаточно ли свободного пространства в бойлерной. Настенные котлы зачастую выбираются пользователями многоквартирных и загородных домов. Они легче и компактнее напольных собратьев, их конструкция может включать второй контур для горячего водоснабжения, монтаж проще и, соответственно, дешевле», – рассказывает Вадим Смирнов.

По этим же критериям поделен рынок котельного оборудования: в сегменте настенных котлов лидируют европейские компании – итальянские Baxi, Ferroli, немецкие Buderus, Viessman, шведская CTC и чешская Jaspi, перечисляют в компании «Виссервис». На рынке напольных первые позиции занимают Baxi, Buderus, Vaillant, Protherm.

«В последние годы заметную роль играют производители из Южной Кореи. Российские производители данного вида отопительного оборудования занимают малую долю рынка, но традиционно являются ключевым игроками в сегменте напольных котельных систем», – добавляет Вадим Смирнов.

По его оценке, конечная цена отопительной системы на рынке может варьироваться в очень широком диапазоне. Например, бытовой отопительный котел обойдется потребителю от менее чем 25 тыс. до 100 тыс. рублей и выше. Впрочем, наибольшим спросом пользуются аппараты по цене порядка 30 тыс. рублей.

Альтернатива дороже

В случае размещения объекта в негазифицированном районе появляется необходимость использования котлов на альтернативном топливе: электричество, дизель, твердое топливо. Электрические отопительные котлы занимают вторую по размерам долю рынка автономных отопительных систем и представлены электрическими конвекторами со средней мощностью 100 Вт/кв. м, инфракрасными панелями мощностью 80-120 Вт/кв. м, системами пленочного отопления и отопления на основе греющей фольги мощностями 60-90 Вт/кв. м. На рынке представлено европейское оборудование компаний Electrolux (Швеция), WespeHeizung (Германия), Protherm (Чехия) и российские котлы фирм «Руснит» и «Эван». Если оценивать рынок твердотопливных котлов, то мы пока лишь частично перенимаем европейский опыт.

Исходя из больших древесных ресурсов страны, рынок твердотопливных котлов в основном представлен агрегатами, работающими на щепе. Но по оценке господина Громова, этот сегмент в России пока развит слабо. «Причина кроется в том, что котлы на щепе автоматизированы и при поломке требуют больших расходов. К тому же в России достаточно мало фирм, которые поставляют нужное оборудование. Еще одна причина в том, что твердотопливные котлы достаточно дорого стоят. Если делать хорошее оборудование, то у петербургских производителей стоимость сопоставима с зарубежными аналогами», – говорит генеральный директор ООО «ТЭТРА электрик» Олег Громов.

Оправданным и рентабельным использование твердотопливных котлов становится в сферах, где имеется достаточное количество древесных отходов, например в целлюлозно-бумажной промышленности, при производстве мебели и в животноводстве. Распространены твердотопливные котлы в сфере ЖКХ.

Курс на автономию

Точные данные об объеме рынка в Петербурге и Ленобласти отсутствуют. «Однако рынок этих двух регионов является одним из ключевых в стране и постоянно развивается», – отмечает господин Смирнов. Рынок сбыта отопительных систем развивается достаточно стремительными темпами, но пока не достиг своего насыщения, отмечают участники рынка. В целом рост рынка будет зависеть от темпов газификации регионов и того, насколько доступно будет подключение к газовым сетям для потребителя.

По оценкам участников рынка, объем сегмента газового оборудования составляет примерно 16 тыс. приборов в год. При средней стоимости в 30 тыс. рублей объем рынка бытового газового оборудования можно оценить в 480 млн рублей.

По оценке Ariston Thermo Rus, постепенно будут расти продажи в сегменте конденсационных котлов. «Уже сейчас можно отметить, что интерес потребителей к этим устройствам стабильно увеличивается. Ежегодное повышение тарифов в среднем на 15% заставляет потребителей задумываться о способах сэкономить. К тому же пользователи хотят иметь надежные и долговечные инженерные системы», – резюмируют в компании.

Мнение:

Олег Громов, генеральный директор ООО «ТЭТРА электрик»:

– В Европе достаточно распространены твердотопливные котлы, которые работают на биомассе, это может быть дерево или что-то другое. Есть котлы для Италии и Испании, которые работают на оливковых косточках, потому что у них хорошо налажено производство соответствующих культур. В целом принцип работы везде один и тот же, топливные гранулы можно делать из чего угодно: из помета, из ила, но в основном это щепа, древесные остатки. Если говорить о российской глубинке, то здесь большая часть котлов работает на дровах.

По состоянию на 1 октября 2014 года в Санкт-Петербурге путем строительства и реконструкции было введено 1055 домов на 35577 квартир общей площадью 2 124 965,6 кв.м жилья.

Лидером по вводу является Пушкинский район, где к 1 октября 2014 года было построено и реконструировано 294 дома на 5771 квартиру общей площадью 337 968,2 кв. м. Второе место занимает Приморский район Санкт-Петербурга, где ввод составил 108 домов на 4990 квартир общей площадью 287 938,2 кв.м. Третья позиция досталась Невскому району – 14 домов на 5471 квартиру общей площадью 267 028 кв.м.

По итогам сентября в Петербурге (законченное строительством и реконструкцией жилье) было введено в строй 111 домов на 3933 квартиры общей площадью 259 194,3 кв. м. В рейтинге по объемам ввода лидирует Пушкинский район, где было построено и реконструировано 15 домов на 1265 квартир общей площадью 76 234,50 кв.м. На втором месте Фрунзенский район – 2 дома на 582 квартиры общей площадью 43 487,50 кв.м. «Бронзу» в сентябре получил Приморский район, где было введено 11 домов на 412 квартир общей площадью 30 762,40 кв.м.

В Пушкинском районе новые дома были введены в строй компанией «Дальпитерстрой», а во Фрунзенском – ООО "Строительная компания "Импульс". В Петроградском районе свои объекты построило ОАО "Строительная корпорация "Возрождение Санкт-Петербурга".

Среди объектов общегражданского назначения в сентябре в Красногвардейском районе был построен торговый комплекс с подземным паркингом, в Калининском районе была реконструированы здания, принадлежащие ГОУДО СДЮШОР по футболу «Смена» и построено главное здание СДЮШОР. В Приморском районе построен второй корпус дошкольного образовательного учреждения на 170 мест с бассейном и др. объекты.