Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

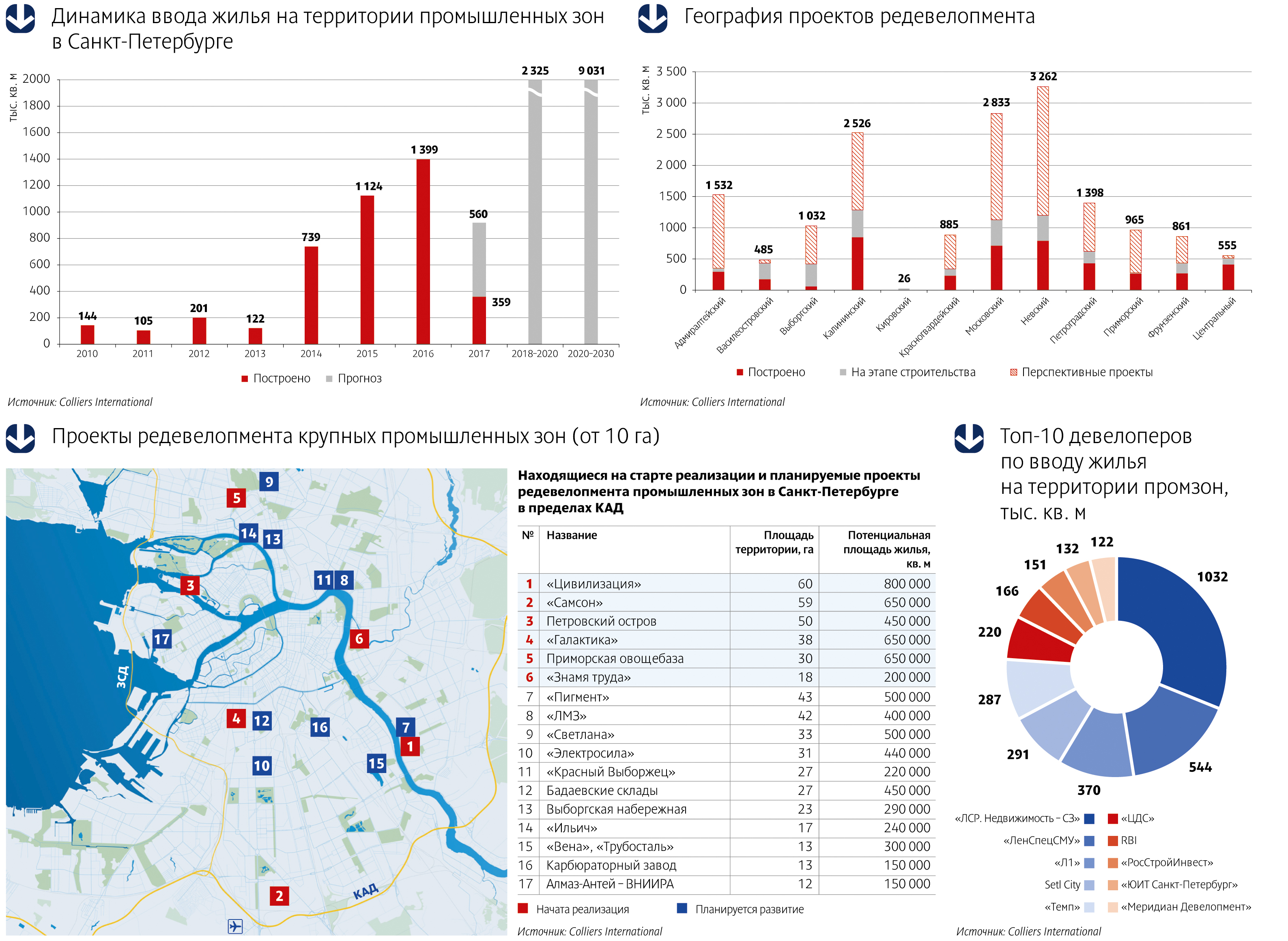

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Консалтинговая компания RRG в рамках еженедельного мониторинга предложения коммерческой недвижимости в Москве подвела итоги мая

В мае в связи с большим количеством праздничных дней объем предложения несколько уменьшился. Снижение объема предложения по общей площади составило 3%, а по количеству – 6%.

Средневзвешенная цена выросла на 1%, но такой рост был обусловлен в основном лишь структурной динамикой по объектам производственно-складского и свободного назначения, и поэтому о каких-либо новых тенденциях в ценовой динамике говорить не позволяет.

Всего в мае на продажу было выставлено 1306 объектов общей площадью 2547 тыс.кв.м. и общей стоимостью 10,258 млрд.$.

Рынок коммерческой недвижимости находится в стабильном состоянии. При сохранении макроэкономических показателей на уровне нейтрального или позитивного фона, осенью 2010 года можно будет наблюдать некоторый рост цен в среднем на уровне 10%.

Рынок в целом

|

Все сегменты |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

1 306 |

10 258 |

2 547 |

1,95 |

4 027 |

|

к апрелю 2010 |

− 6% |

− 3% |

− 3% |

+ 2% |

+ 1% |

|

к маю 2009 |

+ 19% |

+ 5% |

+ 10% |

− 7% |

− 5% |

Торговая недвижимость

В мае экспонировалось 403 объекта общей площадью 352 тыс.кв.м. и общей стоимостью 2,04 млрд.$, из них 81 объект – внутри Садового Кольца и 322 объекта – за его пределами.

Динамика как объема предложения, так и цен по торговым объектам в центре была незначительной. Так, объем предложения по площади изменился всего на +2%, а средневзвешенная цена осталась на уровне апреля и составила 14829$/кв.м.

Стоит отметить, что рост цен предложения на торговые помещения в центре столицы продолжается уже три месяца: в марте и апреле он составлял 4% ежемесячно. Таким образом, можно говорить о начале роста данного сегмента рынка. «Общая тенденция стабилизации и переходу к росту в центер города налицо. – отмечает генеральный директор RRG Денис Колокольников. – При этом следует учитывать, что торговая недвижимость в центре –понятие неоднородное. Освновной спрос сосредоточен на топовых объектах стрит-ритейла, предложение которого в настоящий момент крайне ограничено, и цены на который растут. Что касается не столь качественных объектов, то здесь о росте цен говорить не приходится.»

Динамика объема предложения по торговым объектам за пределами Садового Кольца была более значительной. Объем предложения по общей площади вырос на 6%, а средневзвешенная цена снизилась на 4% до 4747$/кв.м., что отчасти можно объяснить ростом объема предложения. В частности, в мае на рынок вышел крупный и относительно дешевый по цене за 1 кв.м. торговый комплекс на ул.Пришвина (26300 кв.м., 3040$/кв.м.)

«В настоящее время рынок не восстановился после кризиса, и на нем отсутствуют единые ярко выраженные тенденции. Основным критерием сейчас является качество и успешность проекта. – отмечает Денис Колокошльников. – Рынок торговой недвижимости за пределами Садового Кольца крайне узок – в мае он насчитывал всего 322 предложения, в числе которых и крупные ТЦ и помещения стрит-ритейла. Поэтому на фоне общей стабилизации несколь объектов могут стать определяющими в плане общего роста или снижения цены».

Торговые помещения внутри Садового Кольца

|

Торговые внутри СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

81 |

541 |

36 |

0,45 |

14 829 |

|

к апрелю 2010 |

+ 7% |

+ 2% |

+ 2% |

− 4% |

0% |

|

к маю 2009 |

+ 31% |

+ 68% |

+ 87% |

+ 43% |

− 10% |

Торговые помещения вне Садового Кольца

|

Торговые вне СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

322 |

1 496 |

315 |

0,98 |

4 747 |

|

к апрелю 2010 |

− 9% |

+ 1% |

+ 6% |

+ 16% |

− 4% |

|

к маю 2009 |

+ 13% |

+ 10% |

+ 17% |

+ 4% |

− 6% |

Офисная недвижимость

Объем предложений офисов в мае снизился на 2% по общей площади и на 5% по количеству. Изменение объема предложения остается незначительным, и, как нами уже указывалось ранее, такая ситуация, вероятнее всего, сохранится предположительно минимум до осени этого года. Всего в мае объем предложения составил 570 объектов общей площадью 1521 тыс.кв.м. и общей стоимостью 6,63 млрд.$, из них 190 объектов – внутри Садового Кольца и 380 объектов – за его пределами.

Несмотря на то, что и в центре, и в периферийной части города объем предложения в офисном сегменте вот уже третий месяц несколько снижается, говорить о серьезном росте спроса преждевременно. Так, превышение объема предложения по офисам внутри Садового Кольца выше уровня годичной давности на 40%.

При этом определенный оптимизм на офисном рынке внутри Садового Кольца присутствует. Так, в марте и апреле середнезвешенаня цена предложения росла на 1 и 2% соответственно, в мае этот рост составил уже 3%. Правда, в основном этот рост произошел за счет появления в мае таких дорогих и крупных объектов как на Гагаринском переулке (2800 кв.м., 16000 $/кв.м., офисный комплекс кл.А) и на Староконюшенном переулке (2900 кв.м., 15380 $/кв.м., особняк)

«Конечно, говорить о росте рынка пока не приходится, но факт стабилизации в «центровом» офисном сегменте уже можно зафиксировать», - говорит генеральный директор RRG Денис Колокольников.

А вот за пределами Садового Кольца – напротив – всю весну цены продолжали незначительно снижаться. В мае средневзвешенная цена по офисным объектам за пределами Садового Кольца снизилась на 3% до 3438$/кв.м., что отчасти было обусловлено вновь появлением дешевого крупного имущественного комплекса на Варшавском ш. (38390 кв.м., 1227$/кв.м.), который уже выставлялся неоднократно ранее.

«В начале кризиса мы наблюдали явный отток интереса арендаторов офисов из центра в более отдаленные районы, что естетственно было связано с серьезным ценовым разрывом в пределах Садового Кольца и на периферии. – говорит Денис Колокольников. – Однако, уже в 2009 году цены в центральной части опустились гораздо существеннее, чем за пределами Садового Кольца, и интерес к качественным «центровым» БЦ снова вырос. Таким образом, несмотря на общие проблемы с ликвидностью в этом сегменте, рынок в центре стабилизировался несколько раньше, чем вне Садового Кольца».

Офисные помещения внутри Садового Кольца

|

Офисные внутри СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

190 |

2 475 |

313 |

1,65 |

7 907 |

| ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

18.06.2010 21:10

Предложение на рынке офисной недвижимости Петербурга по-прежнему превышает спрос, несмотря на значительное снижение объема ввода новых площадей. В сегменте индустриально-складской недвижимости, напротив, наблюдается рост активности арендаторов.

По сравнению с аналогичным периодом 2009 г., снижение объема ввода бизнес-центров в Санкт-Петербурге составило более 50%. Так, если весной 2009 г. было введено в эксплуатацию 67,2 тысячи кв. метров качественных офисных площадей, то в 2010 г. этот показатель составил всего 33,1 тысячи кв. м. В настоящее время предложение на рынке офисной недвижимости распределяется в следующей пропорции: · Бизнес-центры класса А – 21% · Бизнес-центры класса В и В+ – 49 % · Бизнес-центры класса С – 30% «По сравнению с концом прошлого года изменился уровень заполняемости бизнес-центров класса А, В+ и В, - приводит статистику управляющий партнер ARIN Commercial Real Estate Services Кайл Патчинг. – Заполняемость офисов класса А снизилась на 8%, класса В, наоборот, выросла на 7%. Это указывает на то, что процесс миграции арендаторов, начавшийся в I квартале 2009 года, пока не завершен, и компании продолжают политику снижения издержек, несмотря на стабилизацию экономической ситуации в стране». Борьба за арендатора выражается в продолжающемся снижении арендных ставок на качественную офисную недвижимость. Класс А подешевел на 5% по отношению к началу года, снижение размера арендной ставки в классе В составило 3%. В настоящее время средний размер арендной платы составляет 1195 и 895 рублей за кв. метр в месяц в бизне-центрах класса А и В соответственно. «В настоящее время в Петербурге формируется новый сегмент офисной недвижимости, по качеству превосходящий класс А. Условно его можно обозначить как класс «Премиум», - подчеркивает Кайл Патчинг. – Образцами этого нового класса деловой недвижимости можно назвать бизнес-центр «Боллоев» и проект «Quattro Corti» - по степени технической оснащенности, уровню предоставления сервисных услуг и, конечно, уникальной локации – в самом сердце Петербурга». Эти бизнес-центры оказываются вне общей тенденции. Здесь, наоборот, наблюдается постепенное повышение арендных ставок в зависимости от уровня заполняемости офисных площадей. Емкость рынка складской недвижимости Петербурга в настоящее время оценивается в размере 1,57 млн кв. метров. «Обеспеченность складскими площадями при этом составляет Основным трендом последних месяцев является активизация арендаторов индустриально-складской недвижимости и, как следствие, повышение уровня заполняемости логистических комплексов. «По нашим данным за первые пять месяцев текущего года было сдано в аренду более 100 тыс. кв. метров складских и промышленных площадей, - подчеркивает Кайл Патчинг. – Судя по количеству поступающих заявок на подбор недвижимости в данном сегменте, можно прогнозировать значительный потенциал роста рынка промышленной и складской недвижимости до конца 2010 года». Материал предоставлен АРИН ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

|