Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

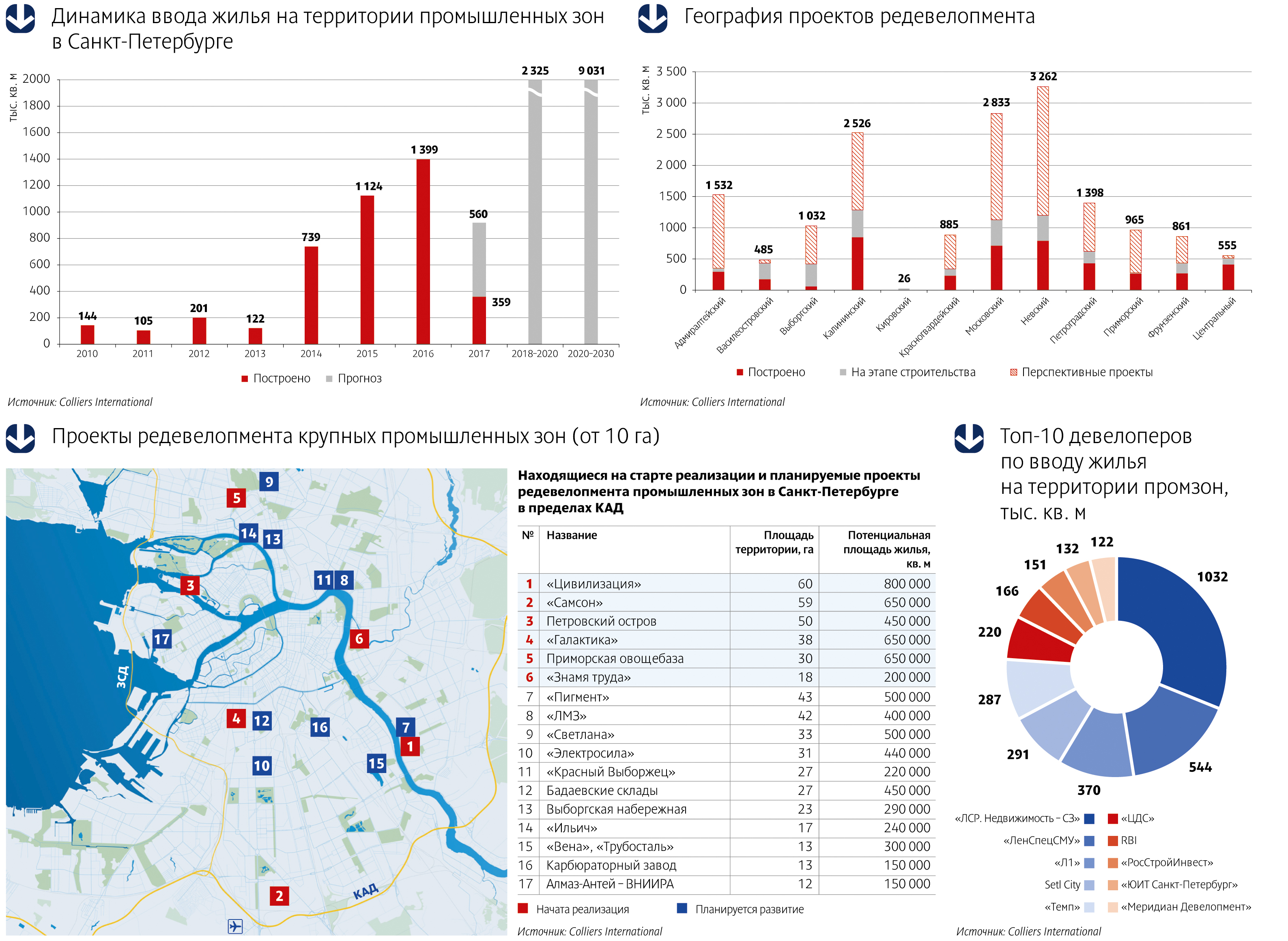

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Аналитики компании «НДВ-Недвижимость» подготовили обзор ситуации на рынке вторичного жилья Москвы за июль

Предложение. Характеристика рынка

В июле на рынке вторичной недвижимости вновь прослеживается незначительное снижение предложения на 4,1%. В то время как в предыдущем месяце наблюдался рост на 1,3%. Так число представленных к продаже квартир в июле составляло 29800 против 31100 в предыдущем месяце.

Согласно данным аналитического департамента компании «НДВ-Недвижимость», за прошедшие месяцы

Рост предложения представленных к продаже квартир в феврале, относительно января и в марте, относительно февраля составил 9,6% и 4,9% соответственно. В апреле отмечается незначительное снижение предложения после активного роста, в мае снижение было более заметным. В июне наблюдается рост предложения на 1,3% после майского падения и выход на уровень апреля.

.gif)

В целом снижение числа представленных к продаже квартир можно объяснить незначительным числом появившихся ранее не выставляемых на продажу квартир, а также возросшей покупательской активностью в посткризисный период.

В июле наибольшая доля квартир представленных к продаже находилась в диапазоне от 100000 до 150000 руб.кв.м. и составляла 57,1%. Доля представленных квартир в данном диапазоне не претерпела значительных изменений относительно предыдущего месяца ( в июне 57,4%).

Второе место в структуре предложения по стоимости 1 кв.м. занимают представленные к продаже квартиры в ценовом диапазоне от 150 000 до 200 000 руб.кв.м., доля квартир в данном диапазоне составляла 22,8%. Относительно предыдущего месяца предложение в данном ценовом сегменте также не претерпело значительных изменений (в июне 23,7%).

Увеличение объема представленных к продаже квартир стоит отметить в ценовом сегменте до 100000 руб.кв.м., так в июле доля данного сегмента составляла 6,7% , что на 2% больше относительно предыдущего месяца.

В то время как снижение предложения наблюдается в наиболее высоком ценовом сегменте от 200000 до 250000 руб.кв.м., так доля предложения в июле составила 5,2%, против 7,5% в июне.

.gif)

Небольшое перераспределение предложения повлияло и на стоимость кв.м. в среднем по рынку.

Спрос

В июле в структуре обращений вторичного рынка по различным типам сделок, наибольшую долю занимает покупка квартир и составляет 36%, в то время как доля продажи квартир находится на уровне 31%. Доля же обращений по такому типу сделки как альтернативные составляет 33%.

По данным аналитического департамента компании «НДВ-Недвижимость», отмечено увеличение спроса по покупке квартир, по сравнению с июнем на 14%. Доля обращений по продаже по сравнению с предыдущим месяцем не претерпела особых изменений, в то время как доля обращений по альтернативным сделкам сократилась на 13%. Доля взаимозачета среди альтернативных сделок по-прежнему занимает наибольшую часть - 83%.

.gif)

Ценовая ситуация

В июле наблюдается снижение цен в рублевом эквиваленте, однако в долларовом эквиваленте наблюдается рост. Так стоимость кв.м. в рублевом эквиваленте претерпела снижение на 1,6% (против -0,2% в июне) и составила 154 500, в долларовом эквиваленте отмечается рост цен на 0,2% и до 5 050 (против – 2,6% в июне).

В июле

.gif)

В июле

По-прежнему наиболее дорогой по стоимости кв.м. является Центральный административный округ, стоимость кв.м. в данном округе составляет 234300 руб. Стоимость кв.м. в ЦАО относительно предыдущего месяца не претерпела значительных изменений и находилась примерно на том же уровне (в июне 235 400).

Среди остальных округов наиболее престижными и в то же время высокими по стоимости кв.м. являются Юго-Западный, Западный и Северный административные округа.

Стоимость кв.м. в Северо-Восточном и Северо-Западном административных округах находится примерно на одном и том же уровне и составляет 137200руб. и 137500руб. соответственно.

Стоимость кв.м. в Восточном, Юго-Восточном и Южном округах варьируется от 123700 руб. до 131600 руб.

.gif)

В целом по всем округам произошло снижение стоимости кв.м., так самое незначительное снижение отмечается в Центральном административном округе (на 0,5%), в то время как наиболее явное снижение отмечается в Юго-Западном и Северо-Западном административных округах (на 3,7% и 3,4% соответственно).

Выводы

На рынке вторичной недвижимости вновь прослеживается незначительное снижение предложения на 4,1%. Так число представленных к продаже квартир в июле составляло 29800 против 31100 в предыдущем месяце.

За прошедшие месяцы

Снижение числа представленных к продаже квартир обусловлено, как незначительным числом появившихся ранее не выставляемых на продажу квартир, так и возросшей покупательской активностью в посткризисный период.

Наибольшая доля квартир представленных к продаже находилась в диапазоне от 100000 до 150000 руб.кв.м., в то время как наименьшая доля пришлась на наиболее высокий ценовой сегмент от 200000 до 250000 руб.кв. м.

Стоит отметить увеличение спроса по покупке квартир, по сравнению с июнем на 14%. Доля обращений по продаже по сравнению с предыдущим месяцем не претерпела особых изменений, в то время как доля обращений по альтернативным сделкам сократилась на 13%.

В июле наблюдается снижение цен в рублевом эквиваленте, однако в долларовом эквиваленте наблюдается рост. Так стоимость кв.м. в рублевом эквиваленте претерпела снижение на 1,6% и составила 154500, в долларовом эквиваленте отмечается рост цен на 0,2% и составила 5050.

Материал предоставлен компанией «НДВ-Недвижимость»

Объем ввода качественных офисных площадей во II квартале текущего года оказался на 64% ниже, чем за аналогичный период 2009 года, и на 78% ниже, чем за II квартал 2008 года.

Во II квартале 2010 года в Санкт-Петербурге было введено в эксплуатацию всего 2 бизнес-центра общей офисной площадью 17,7 тыс. кв. м.

|

Наименование |

Адрес |

Класс |

Общая площадь здания, кв. м |

Офисная площадь, кв. м |

|

МФК Quattro Corti |

Почтамтская ул., 3-5 |

А |

20 000 |

10 000 |

|

БЦ «Марбел» |

ул. Седова, 11/2 |

В |

8 880 |

7 700 |

|

Итого: |

17 700 |

|||

По итогам I полугодия 2010 года прирост офисных площадей составил 50,8 тыс. кв. м, что на 56% ниже, чем в 1 полугодии прошлого года, и на 79% ниже, чем в 1 полугодии 2008 года.

.gif)

Значительное сокращение объемов ввода офисных площадей связано с кризисной ситуацией на рынке. На конец I полугодия 2010 года общий объем офисных площадей составил 1,9 млн. кв. м.

.gif)

«К концу 2 квартала 2010 года структура предложения офисных площадей по классам не изменилась в сравнении с концом 2009 года, - отмечает Зося Захарова, руководитель отдела проектов и аналитических исследований АРИН. - Бизнес-центры класса «В» и «В+» составляют половину от общего объема офисных площадей. На бизнес-центры класса «А» приходится 21% офисных площадей».

.gif)

В настоящее время в стадии строительства находится около 20 бизнес-центров с отдаленными сроками сдачи (2011-2012 гг.). Общая площадь офисов в данных объектах составляет около 220 тыс. кв. м.

По-прежнему «замороженными» остаются проекты большинства офисных центров, начало реализации которых совпало с началом финансового кризиса. Общая офисная площадь в приостановленных и замороженных проектах составляет около 500 тыс. кв. м.

По состоянию на конец I полугодия 2010 года заполняемость бизнес-центров класса «А» составила порядка 73%. Текущая заполняемость ниже уровня конца 2009 года (75%) и существенно ниже докризисного уровня (97-98%). Темпы снижения заполняемости замедлились, однако финансовый кризис продолжает оказывать влияние на рынок офисных площадей.

.gif)

По итогам I полугодия 2010 года средняя заполняемость офисных центров класса «В» и «В+» составила 85%, увеличившись на 5 процентных пунктов, в сравнении с концом 2009 года. Текущая заполняемость офисных центров класса «В» и «В+» выше, чем в классе «А». Это объясняется более низкими арендными ставками, что в условиях кризиса привлекает арендаторов. Наблюдается тенденция к постепенному сокращению доли вакантных площадей. Тем не менее, текущая заполняемость ниже докризисного уровня для данного сегмента рынка.

.gif)

На конец I полугодия 2010 года средняя заполняемость бизнес-центров класса «С» составила 87%. Текущая заполняемость несколько ниже докризисного уровня. Тем не менее, в этом сегменте рынка снижение было наименьшим, в сравнении с офисными центрами других классов. Это связано с тем, что в условиях кризиса арендаторы снижали издержки, часть компаний переместились в бизнес-центры с минимальной арендной ставкой.

.gif)

По данным компании АРИН, в конце I полугодия 2010 года средняя ставка аренды[1] офисных площадей составила в классе «А» - 1 140 руб./кв. м/мес. (вкл. НДСК И КУ), в классе «В» и «В+» - 943 руб./кв. м/мес. (вкл. НДСК И КУ), в классе «С» - 718 руб./кв. м/мес. (вкл. НДСК И КУ).

По итогам II квартала 2010 года снижение арендных ставок (на 4,6%) отмечено только в классе «А». В классе «В» ставки выросли на 5,4%. В классе «С» ставки практически не изменились. По итогам I полугодия снижение арендных ставок в классе «А» составило 9,5%. В классах «В» и «С» ставки остались примерно на том же уровне (рост составил соответственно 1,2% и 2,2%).

|

Класс |

Динамика за 2 кв. |

Динамика за 1 пол. |

|

класс А |

-4,6% |

-9,5% |

|

класс В |

5,4% |

1,2% |

|

класс С |

0,1% |

2,2% |

Арендные ставки существенно зависят от местоположения бизнес-центра. Центральное местоположение увеличивает арендную ставку в сравнении с периферийным местоположением для бизнес-центров класса «А» на 28%, класса «В» - 12%, класса «С» - на 2%.

По данным компании «АРИН», по итогам 2010 года прогнозируется снижение арендных ставок в качественных бизнес-центрах на 5-10%. В бизнес-центрах класса «В» и «С» возможен незначительный рост.

Материал предоставлен компанией АРИН