Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

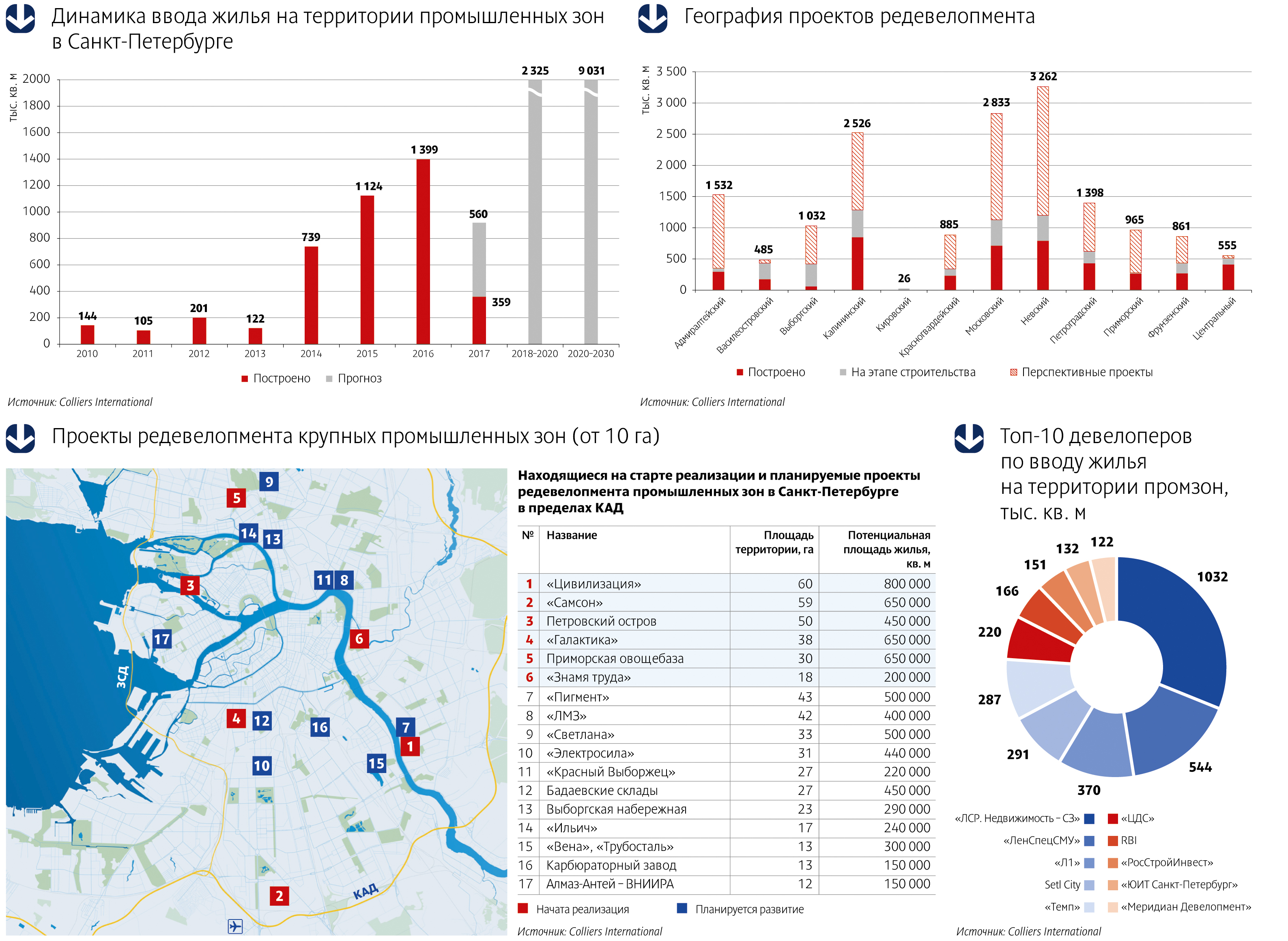

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Департамент аналитики компании «НДВ СПб» провел масштабное исследование рынка строящегося жилья Санкт-Петербурга. По итогам был составлен рейтинг застройщиков, осуществляющих строительство жилой недвижимости в Петербурге.

Всего в Санкт-Петербурге на сегодняшний момент на разных стадиях строительства находится около 5 800 000 кв.м. По количеству строящихся квадратных метров лидирует строительная компания «ЛЭК». Компания возводит 645 485 кв.м. жилья – это почти 11% от общего объема. На втором месте компания ЮИТ Лентек с долей в 5,6%. Тройку замыкает «Городская Домостроительная Компания» (ГДСК), ее доля находится в районе 5%.

По количеству строящихся объектов на первом месте ГК «ЦДС» (12 объектов), на втором – строительная компания «ЛЭК» (10 объектов), на третьем – компания «Лидер Групп» (9 объектов). Всего в Северной столице возводится 146 объекта (без учета очередей).

Отметим, что на долю строительных компаний, не вошедших в десятку, приходится около 60% строящегося в Петербурге жилья.

Рейтинг застройщиков по объемам строящегося жилья (кв. м.)

В сегменте эконом-класса сегодня в Петербурге лидирует «Городская Домостроительная компания» (ГДСК) – ее доля составляет около 19,5%. Далее следует «Главстрой СПб» с долей 12,9%. На третьем месте ГК «ЦДС» – доля 11,5%.

Рейтинг застройщиков по классности: эконом-класс

В строительстве жилья комфорт-класса на первом месте расположилась компания ЮИТ Лентек, занимающая примерно 20,1% от общего объема. На втором месте строительная компания «ЛЭК», которая возводит около 17,4% жилья комфорт-класса. На третьем – «Строительный трест» с долей в 10,4%.

Рейтинг застройщиков по классности: комфорт-класс

В сегменте бизнес-класса доминирует компания «ЛЭК». На стадии строительства у нее находится около 62,1% жилья бизнес-класса. Сильно отстают от лидера «Арена» и «Дальпитерстрой» (доли – 9,8% и 7,6% соответственно).

Рейтинг застройщиков по классности: бизнес-класс

В элитном сегменте традиционно первое место занимает строительная компания «Возрождение Санкт-Петербурга» – около 29,7% от общего объема. Далее следуют компании «Леонтьевский мыс» и «Балтийский монолит» (18,6% и 18,2% соответственно).

Рейтинг застройщиков по классности: элит-класс

По классности анализировались только те застройщики, доля которых в конкретном сегменте превышает 1%.

Лидером по построенным объектам является строительная компания «ЛЭК». Компания построила 94 дома. За ней следуют «ЛенСпецСМУ» (70 домов) и «Строительный трест» (63 дома).

Рейтинг застройщиков по объемам сданного жилья (в домах)

Материал предоставлен «НДВ СПб»

Публикуем аналитический обзор рынка жилищного строительства крупнейших городов Московской области с населением от 100 тысяч человек, на долю которых сегодня приходится около 60% объема ввода многоквартирного жилья в регионе.

Сегодня на долю городов-«стотысячников» а Московской области (более 2,8 млн кв. м). Наиболее интенсивное жилищное строительство ведется в Красногорске, Мытищах, Балашихе, Химках, Люберцах. Рассчитанный коэффициент строительной активности для этих городов существенно превышает среднеобластной показатель. Цены на новостройки максимально приближены к стоимости экономичного жилья на московских окраинах и составляют, в среднем, от 65 до 94 тыс. руб. за кв. м.

Все перечисленные города расположены в так называемом «ближнем поясе» - 20-километровой зоне от МКАД. Большинство покупателей нового жилья работают в Москве, поэтому в списке потребительских предпочтений фактор близости к столице - на одном из первых мест. Покупателей жилья явно не смущает напряженная экологическая обстановка, дефицит детсадов и прочих объектов социальной инфраструктуры, высокий (по сравнению со среднеобластными показателями) уровень преступности. Численность населения почти всех крупных городов в последние годы росла не за счет рождаемости, а за счет миграционного прироста.

В свою очередь в крупных городах, удаленных от Москвы более чем на 20 км, строительная активность существенно ниже среднеобластного показателя, и тем более не сопоставима с интенсивностью застройки городов, примыкающих к МКАД. Меньше всего новых домов строится в Серпухове, Орехово-Зуеве, Сергиевом Посаде. Цены на новостройки здесь существенно ниже «ближнеподмосковных» и колеблются в диапазоне от 42 до 51 тыс. руб. за кв. м. Цены на вторичное жилье стагнируют, либо падают. Например, в Электростали (38 км от МКАД), Сергиевом Посаде (54 км от МКАД), Орехово-Зуево (80 км от МКАД) цены на вторичку за год снизились примерно на 2-7%.

Узость подмосковной зоны интенсивного девелопмента (к слову, нехарактерная для крупных зарубежных агломераций) объясняется, в первую очередь, неразвитостью транспортной и социальной инфраструктуры, дефицитом рабочих мест для квалифицированных, высокооплачиваемых специалистов в дальних городах. Расширение границ ближнего Подмосковья за счет включения в него населенных пунктов, расположенных за пределами 20-километрового пояса, возможно лишь при условии строительства новых скоростных линий общественного транспорта (с запуском скоростных трамваев, современных электропоездов), шоссейных дорог. Кроме того, требуются масштабные инвестиции в создание новых рабочих мест. Однако пока никаких внятных проектов комплексного развития удаленных от Москвы территорий не предложено, отсутствуют стимулы для повышения мобильности населения и роста внутренней миграции.

|

Город |

Объемы ввода жилья в 2009 году, тыс. кв. м |

|

Красногорск |

158,4 |

|

Одинцово |

267,7 |

|

Химки |

516 |

|

Мытищи |

294,4 |

|

Королев |

89,6 |

|

Балашиха |

205,4 |

|

Люберцы |

388,9 |

|

Железнодорожный |

69,6 |

|

Подольск |

146,6 |

|

Щелково |

122,7 |

Обращает на себя внимание избыточный объем предложения новостроек в крупных городах, накопленный за время докризисного строительного бума. Объем предложения нового жилья в «стотысячниках» зачастую превышает объем вторичного сегмента. Так, например, в 2009 году были выданы разрешения на строительство 2299 квартир в Подольске (146,6 тыс. кв. м) и 7215 квартир в Химках (512,7 тыс. кв. м). За предыдущие два года в этих городах уже было сдано в эксплуатацию около 366 тыс. кв. м (5,7 тыс. квартир) и 281 тыс. кв. м (3,9 тыс. квартир). При этом объем вторичного рынка в этих городах, по разным оценкам, не превышает 1 тыс. квартир.

Слишком многое указывает на то, что рынок новостроек городов ближнего Подмосковья затоварен. Однако падения цен, характерного для такого состояния рынка, не наблюдается. Ценовая политика застройщиков сильно фрагментирована, но в целом цены на квартиры стабильны, а в проектах высокой степени готовности или активного монтажа даже плавно растут. Аналогичная ситуация складывается и на вторичном рынке. За год средние цены на вторичное жилье в Красногорске, Мытищах, Химках выросли на 3-10%.

Почему высокие объемы строительства жилья не приводят к коррекции цен? Возможно, ценовая стабильность напрямую связана с олигополистическим устройством местных рынков жилищного строительства. Значительные объемы строящейся недвижимости сосредоточены у нескольких крупных операторов, что позволяет им влиять на процесс ценообразования. Так, крупнейшими игроками на локальных рынках жилищного строительства крупных подмосковных городов «ближнего пояса» выступают федеральные строительные конгломераты с московскими корнями (в частности, ГК ПИК, СУ-155), реализующие крупные проекты комплексной застройки. В Химках и Люберцах львиная доля местного рынка новостроек у ГК ПИК, в Красногорске вне конкуренции по объемам ввода СУ-155, в Балашихе – ГК Мортон, которая действует в альянсе с крупными домостроителями (ДСК-1, Группа ЛСР). Локальные девелоперы (их около десяти в каждом крупном городе) реализуют преимущественно точечные проекты, их рыночные доли редко превышают 3-5%.

Кроме того, в последнее время заметны изменения в структуре спроса и предложения на вторичном рынке жилья. В большинстве крупных подмосковных городов текущий объем предложения на вторичке в 1,5-2 раза ниже пиковых докризисных показателей. Возможно, в условиях ограниченного выбора жилья и низкого качества вторичного предложения платежеспособный спрос частично смещается в первичный сегмент.

На фоне остальных «стотысячников» выделяется Королев. По всем формальным признакам королевский рынок недвижимости является самым инвестиционно-привлекательным среди всех крупных городов ближнего Подмосковья. В Королеве нет избытка нового жилья. Так, в 2009 году в соседних Мытищах было сдано около 160 тыс. кв. м многоэтажного жилья, а в Королеве - в 2,2 раза меньше. При населении более 175 тыс. жителей и расстоянии 5 км от МКАД город имеет аномально низкий коэффициент строительной активности. При этом цены на первичном и вторичном рынках - одни из самых высоких в Московской области (около 76 и 80 тыс. руб. кв. м соответственно).

Главным барьером для реализации строительного и инвестиционного потенциала Королева является крайне высокая плотность застройки центральной части города. Город ограничен с трех сторон плотно заселенными городами. Новая застройка преимущественно точечная, круг игроков строительного рынка ограничен. Неслучайно в одном из документов городской администрации заявлено, что строительство жилья в городе, достигшем предела демографической ёмкости, должно вестись только исходя из социальных интересов, закрепления кадров, обновления ветхого жилого фонда.

Стоит заметить, что резервы для комплексной жилой застройки исчерпаны и во многих других городах Московской области. Поэтому в ближайшие годы строительная активность будет смещаться на свободные территории – бывшие сельскохозяйственные земли, скупленные инвесторами. Они станут плацдармом для проектов нового типа: мультиформатной застройки, сочетающей в себе малоэтажные многоквартирные дома (в том числе, панельные), таунхаусы, коттеджи.

Материал предоставлен HouseHunter.Ru