Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

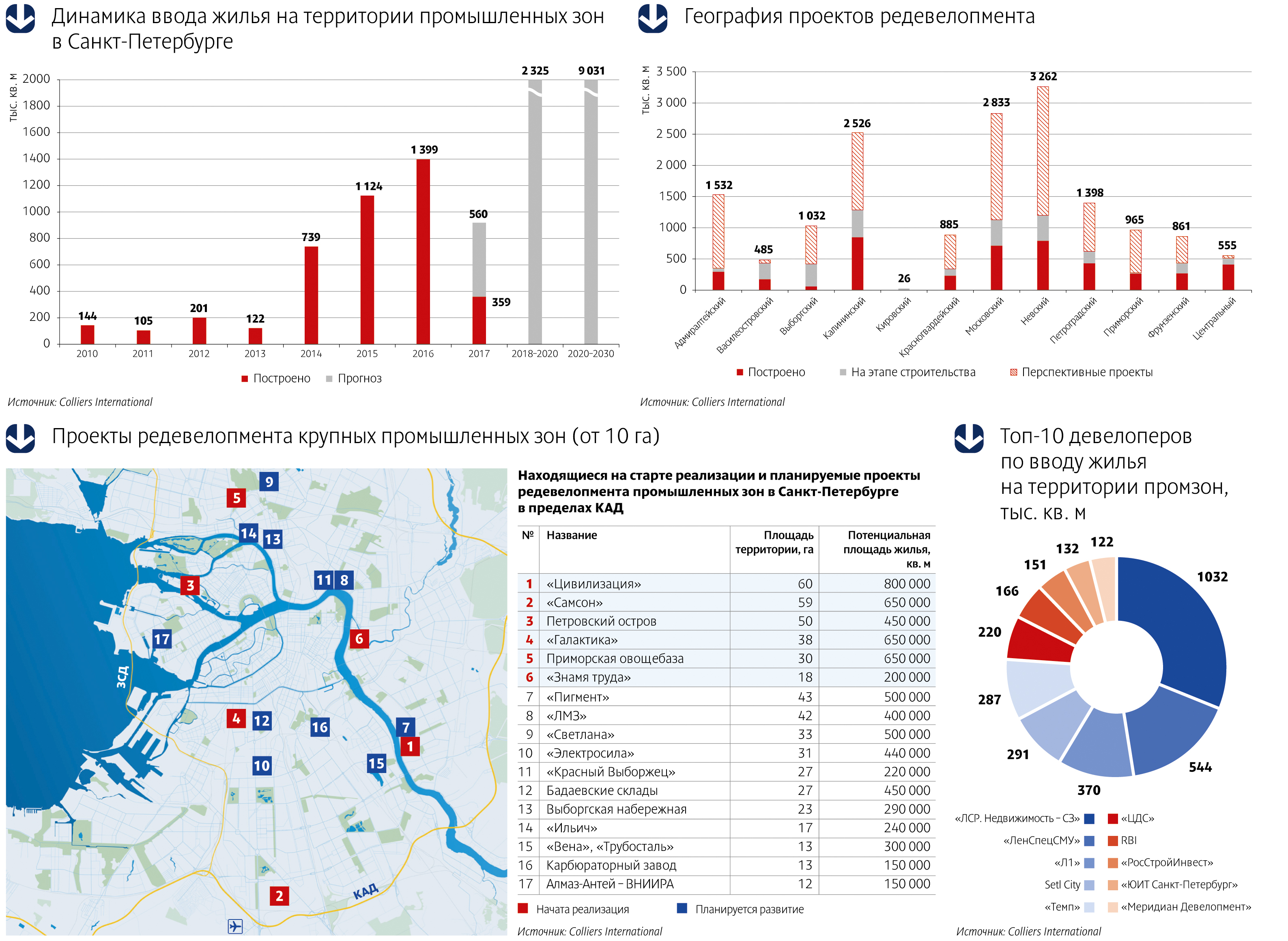

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

На первичного рынке жилья Москвы продолжается как постепенный рост цен, так и рост предложения, что свидетельствует о стабилизации наметившейся тенденции активизации рынка жилой недвижимости.

Предложение

В октябре 2010г. продолжилась тенденция роста предложения, начавшаяся еще в августе. Так, в октябре по сравнению с сентябрем число представленных к продаже квартир увеличилось на 11,9% и составило 16920.

Число впервые выставленных на продажу квартир также значительно выросло, в октябре по сравнению с сентябрем на 20%, и составило 4789.

.jpg)

Рост предложения в основном обусловлен ростом числа впервые выставленных на продажу квартир, что является следствием открытия продаж в ряде крупных проектов.

Наибольшая доля предложения приходилась на ценовой сегмент от 150000 до 200000 руб.кв.м. и составляла 43%.

Чуть меньше, а именно 39%, составляла доля предложения ценового сегмента от 100000 до 15 000 руб.кв.м.

Доля предложения в наиболее доступном ценовом сегменте до 100000 руб.кв.м. составляла 9%.

На долю наиболее дорого ценового сегмента от 200000 до 250000 руб.кв.м. приходиться также 9%.

.jpg)

Наибольшая доля предложения новостроек Москвы приходиться на монолитно-кирпичные дома и составляет 48%.

39% приходиться на монолитные дома и лишь 13% составляет доля панельных домов.

.jpg)

Спрос

По-прежнему наибольшим спросом пользовались двухкомнатные квартиры, однако, по сравнению с предыдущим месяцем спрос на данный тип квартиры снизился на 5% и составил 41%.

На 4% увеличился спрос на однокомнатные квартиры. Доля данного типа квартир в структуре спроса по комнатности составляла 39%.

18% пришлось на спрос по трехкомнатным квартирам, в сравнении с предыдущим месяцем доля спроса на данный тип квартир не претерпела изменений.

Лишь 2% составила доля спроса на многокомнатные квартиры, относительно предыдущего месяца данный показатель также не претерпел значительных изменений.

В динамике обращений по квартирам с привлечением ипотечного кредитования наблюдался рост.

Так в октябре на долю обращений с привлечением ипотечного кредитования приходилось 18%, против 16,3% в сентябре.

.jpg)

Ценовая ситуация

В октябре на рынке первичного жилья наблюдается рост стоимости 1 кв. м. как в долларовом, так и в рублевом эквиваленте.

Стоимость 1 кв.м. в рублях в октябре составила 152000, что на 2,5% больше, чем в сентябре. Стоимость кв.м. в долларах находилась на уровне 4935, что также на 2,5% больше относительно сентября.

В октябре 2010г. в сравнении с началом года рост цен в рублевом эквиваленте составил 41%, в то время как в долларовом эквиваленте - 36,4%.

.jpg)

Средняя стоимость 1 кв.м. в октябре в объектах эконом-класса составляла около 113000 руб., в проектах комфорт-класса находилась на уровне около 133500 руб., в новостройках бизнес-класса около 169000 руб.

Резюме

В октябре 2010 г. на рынке первичного жилья наблюдался явный рост предложения, так число представленных к продаже квартир составляло 16920 (+11,9%).

Число впервые выставленных на продажу квартир также значительно выросло, и составляло 4789 (+20%).

Рост предложения в основном обусловлен ростом числа впервые выставленных на продажу квартир, что является следствием открытия продаж в ряде крупных проектов.

Наибольшая доля предложение приходилась на монолитные дома в ценовом сегменте от 150000 до 200000 руб.кв.м.

По-прежнему наибольшим спросом пользовались двухкомнатные квартиры, в то время как менее востребованными остаются многокомнатные квартиры.

В динамике обращений по квартирам с привлечением ипотечного кредитования в октябре наблюдался рост.

В октябре на рынке первичного жилья наблюдался рост стоимости кв.м. как в долларовом, так и в рублевом эквиваленте. Стоимость кв.м. в рублях в октябре составляла 152000 (+2,5%), в долларах 4935 (+2,5%).

На рынке первичного жилья продолжается как рост цен, так и рост предложения, что свидетельствует о стабильной наметившейся тенденции активизации рынка.

Материал предоставлен «НДВ-Недвижимость»

В III квартале

Тенденции:

- В III квартале

- Экономическая стабильность и конкуренция арендодателей побуждает арендаторов проявлять активность на рынке и заключать новые сделки.

- Девелоперы по-прежнему занимают выжидательную позицию, поэтому крупные спекулятивные объекты могут быть построены не ранее конца 2011 – начала

Основные тенденции сегмента складской недвижимости I полугодия

Складские площади а Петербурге

|

Показатель |

класс A |

класс B |

|

Общий объем качественных площадей, тыс. кв. м |

1657 |

|

|

в том числе, тыс. кв. м |

952 |

705 |

|

Общий объем качественных площадей, сдаваемых в аренду, тыс. кв. м |

910 |

|

|

в том числе, тыс. кв. м |

667 |

243 |

|

Введено в эксплуатацию в III квартале |

0 |

0 |

|

Доля свободных площадей, % |

21 |

23,5 |

|

Арендные ставки (triple net), $/кв. м/год |

90-100 |

75-95 |

|

Ставки операционных расходов, $/кв. м/год |

30-35 |

25-32 |

Ключевые события:

- В III квартале

- Среди значимых сделок III квартала

- В III квартале

Предложение

На рынке складов продолжает наблюдаться сокращение доступных для аренды площадей в качественных складских комплексах. Первичное предложение в сегменте складской недвижимости Санкт-Петербурга представлено исключительно в складских проектах, начатых до кризиса. Объем рынка за период с конца

Спрос

В III квартале

Средняя площадь заявки по сравнению с I полугодием

В целом на рынке складской недвижимости Санкт-Петербурга наблюдается рост активности арендаторов, что выражается, прежде всего, в увеличении количества сделок. Данная тенденция также подтверждается завершением в III квартале

По итогам III квартала

Коммерческие условия

Сейчас в условиях наличия на рынке предложения качественных складских площадей, которые сдаются в аренду на выгодных условиях, на рынке наблюдается активный спрос со стороны арендаторов, который представляет собой так называемый «отложенный» спрос, сформировавшийся в кризисный период. В то же время большой накопленный объем свободных площадей и сохраняющаяся жесткая конкуренция на рынке по-прежнему препятствуют росту арендных ставок.

В среднем по классу A запрашиваемая девелоперами и собственниками ставка аренды осталась в диапазоне 90-100 $/кв. м/год (triple net), по классу B – 75-95 $/кв. м/год. Хотя при заключении долгосрочных сделок девелоперы нередко идут на предоставление дисконта на первый-второй годы аренды, ставка аренды остается в указанных диапазонах на третий и последующие годы аренды.

Прогноз

До конца года ожидается дальнейшее улучшение ситуации на рынке (в частности, рост заполняемости складских объектов), что обусловлено, в том числе, и отсутствием нового предложения. В целом в сегменте складской недвижимости наблюдалась общая стабильность значений арендных ставок, которая согласно нашим прогнозам продолжится в IV квартале

Ключевые проекты, планируемые к вводу в IV квартале

|

Название |

Расположение |

Класс |

Складская площадь, кв. м |

Девелопер |

|

«Осиновая роща» |

Парголово, Выборгское ш. /КАД |

A |

32 830 |

«Корпорация Стерх» |

|

«КДС-Лоджистикс» |

п/з «Предпортовая» |

A |

17 895 |

«КДС-Лоджистикс» / Arivist |

|

Megalogix (III очередь) |

п/з «Шушары» |

A |

31 000 |

Raven Russia Limited |

До конца

При отсутствии выхода новых объектов на рынок, в 2011-2012 гг. возможно возникновение на рынке технического дефицита свободных складских помещений большой площади (15-20 тыс. кв. м) в одном складском комплексе.

Материал предоставлен Knight Frank St.Petersburg