Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

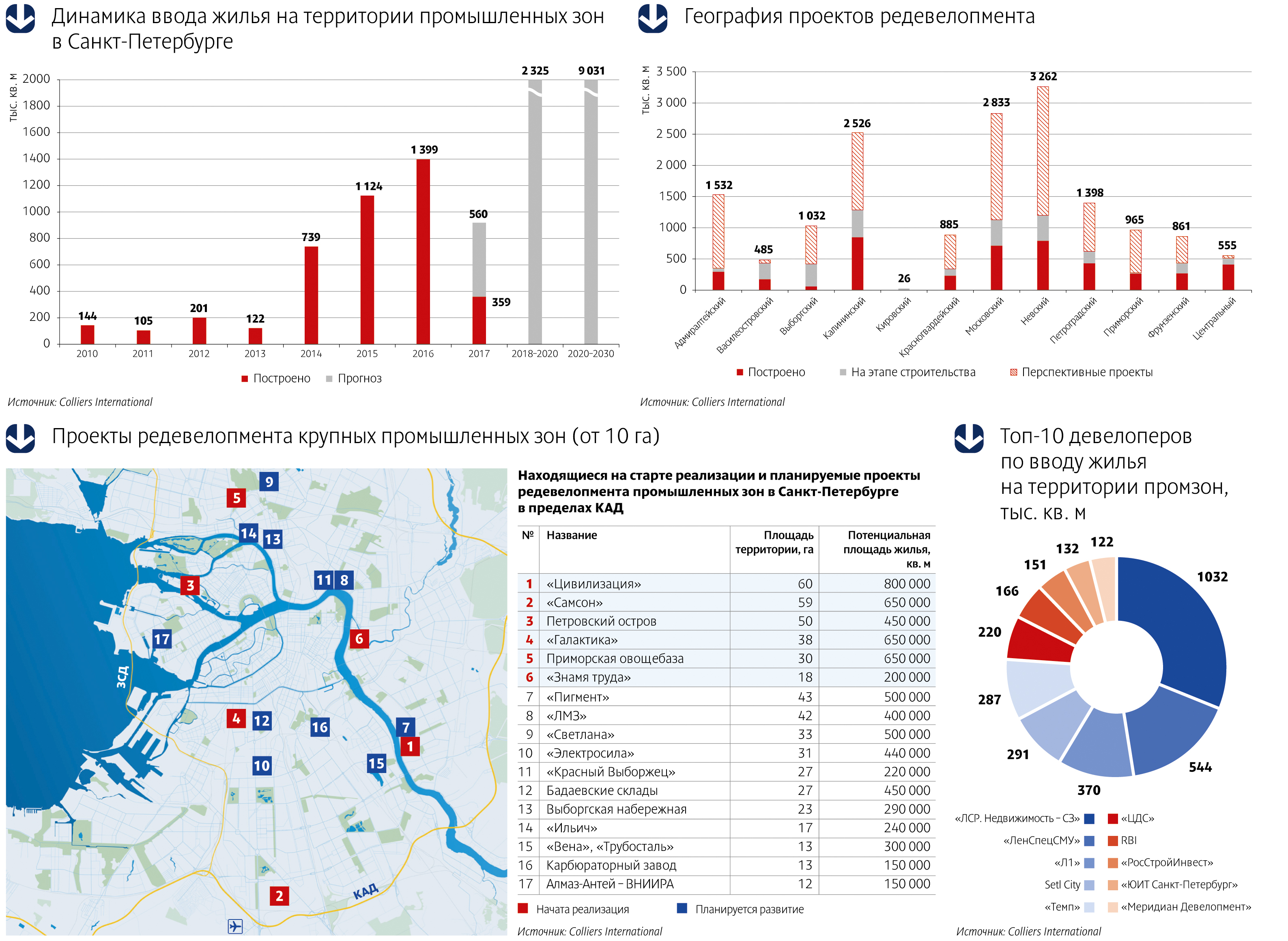

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Консалтинговая компания RRG в рамках мониторинга предложения площадей коммерческой недвижимости в Москве подвела итоги октября

Октябрь – наиболее активный месяц второй половины года: летнее затишье и даже «бархатный сезон» уже прошли, а новогодние хлопоты еще не начинались.

В этом месяце скорость поглощения объектов рынком всегда возрастает. В силу этого, в октябре рост объема предложения, начатый в сентябре, остановился. Количество экспонирующихся объектов выросло, но лишь на 3%, а суммарная площадь предложения осталась на уровне сентября.

При этом продавцы в большей степени стремятся выгадать время, нежели деньги. Желание успеть найти покупателя до начала новогоднего «мертвого сезона» привело к некоторому снижению цены. Правда, лишь на 3%. В октябре метр коммерческой недвижимости в столице предлагался в среднем по 4056 $/кв.м.

Всего в октябре на продажу было выставлено 1399 объектов общей площадью 2662 тыс.кв.м. и общей стоимостью 10,797 млрд.$.

После достижения максимального срока экспозиции в мае прошлого года, в дальнейшем наблюдалось его колебание в диапазоне в среднем от 120 до 160 дней. Срок экспозиции по сравнению с прошлыми годами остается на высоком уровне, достигнув в октябре максимального значения в размере 6 месяцев.

Доля сегментов по площади существенно не изменилась. Лидером остались офисные помещения, объем которых по площади составляет 56%. Далее идут производственно-складские (21%), торговые помещения (15%) и помещения свободного назначения (8%).

|

Все сегменты |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

1 399 |

10 797 |

2 662 |

1,90 |

4 056 |

|

к сентябрю 2010 |

+ 3% |

− 3% |

0% |

− 3% |

− 3% |

|

к октябрю 2009 |

0% |

− 10% |

− 7% |

− 7% |

− 2% |

.jpg)

.jpg)

.jpg)

Торговая недвижимость: «вымывание» помещений в центре продолжается.

В октябре экспонировалось 420 объектов общей площадью 404 тыс.кв.м. и общей стоимостью 2,22 млрд.$, из них 82 объекта – внутри Садового Кольца и 338 объектов – за его пределами.

И в центральной части, и за пределами Садового Кольца стоимость объектов, продолживших экспонирование с предыдущих месяцев, осталась неизменной. В результате все ценовые изменения происходили за счет новых предложений. Правда, если рассматривать годовой период, то все остается достаточно стабильным: внутри Садового Кольца, где уже давно торговая недвижимость перешла в разряд дефицитных, цена предложения за год выросла лишь на 3%, а в периферийной части так и вовсе осталась на уровне октября 2009 года.

Тем не менее, в центральной части города серьезно уменьшился объем предложения. Учитывая, что и до этого момента количество продаваемых помещений здесь было не более 100, то уход с рынка нескольких относительно крупных объектов привел к тому, что суммарная площадь предлагаемых к продаже торговых площадей снизилась более, чем на четверть – на 26%.

При этом появившиеся в рекламе помещения предлагаются по более высокой, нежели в сентябре, стоимости. В результате цена предложения в «центровом» торговом сегменте выросла на 5%, до 14478 $/кв.м. Среди новых, более дорогих, объектов октября – помещения на Тверской улице (165 кв.м., 63600 $/кв.м.) и на Сретенке (324 кв.м., 37678 $/кв.м.).

А вот за пределами Садового Кольца новые объекты предлагаются дешевле и средневзвешенная цена квадратного метра торговой площади снизилась на 3%, составив 4586 $/кв.м. Определенная «заслуга» в этом принадлежит вышедшим на рынок относительно крупным и недорогим помещениям на Пятницком шоссе (9057 кв.м., 2430 $/кв.м.) и на Ленинском пр-те (22000 кв.м., 2235 $/кв.м.).

|

Торговые внутри СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

82 |

529 |

37 |

0,45 |

14 478 |

|

к сентябрю 2010 |

− 11% |

− 23% |

− 26% |

− 17% |

+ 5% |

|

к октябрю 2009 |

+ 19% |

+ 58% |

+ 53% |

+ 28% |

+ 3% |

|

Торговые вне СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

338 |

1 686 |

368 |

1,09 |

4 586 |

|

к сентябрю 2010 |

+ 9% |

− 10% |

− 7% |

− 15% |

− 3% |

|

к октябрю 2009 |

− 7% |

+ 12% |

+ 12% |

+ 20% |

0% |

.jpg)

Офисная недвижимость: пока «тишь да гладь»

Объем предложений офисов в октябре вырос на 1% по общей площади и на 4% по количеству. Всего в октябре объем предложения составил 608 объектов общей площадью 1481 тыс.кв.м. и общей стоимостью 6,80 млрд.$, из них 190 объекта – внутри Садового Кольца и 418 объекта – за его пределами.

Офисный сегмент в одном из самых активных для рынка месяцев отличался стабильностью. Продавцы, осознавая, что влияние кризиса по-прежнему остается определяющим, стараются не делать «резких движений».

Объем предложения офисов в центре в октябре вырос на 2% по количеству и на 3% - по общей площади. Средневзвешенная цена по офисным объектам в центре в октябре по всем группам объектов снизилась на 1% до 8241 $/кв.м.

Объем предложения офисов за пределами центра в октябре вырос на 5% по количеству , в то время, как по общей площади – не изменился. Средневзвешенная цена по офисным объектам за пределами Садового Кольца в октябре уменьшилась на 2% до 3722 $/кв.м.. Данное снижение произошло за счет появления в октябре ряда дешевых объектов, в частности, на ул.Верейской (9125 кв.м., 1644 $/кв.м.) и на 4-й Магистральной (28000 кв.м., 1581 $/кв.м.)

Впрочем, в ноябре новый мэр столицы заявил о необходимости запретить строительство новых офисов в пределах ТТК. Окажет ли это влияние на рост цен на офисы в центре, увидим ближайшие месяцы.

|

Офисные внутри СК |

Количество |

Общая стоимость, млн. $ |

Общая площадь, тыс. м2 |

Средняя площадь, тыс. м2 |

Средняя цена, $/м2 |

|

значение |

190 |

2 346 |

285 |

1,50 |

8 241 |

|

к сентябрю 2010 |

ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

13.11.2010 21:44

Аналитический центр АИЖК подготовил краткий обзор по рынку ипотечного жилищного кредитования в России за сентябрь 2010 г. Динамика выдачи ипотечных кредитов в России по итогам III квартала 2010 года показывает, что рынок ипотечного жилищного кредитования находится в фазе уверенного восстановительного роста. По данным Банка России, за сентябрь 2010 года предоставлено 28,372 тыс.ипотечных кредита на общую сумму 35,9 млрд рублей. Всего, за три квартала 2010 года выдано 187,3 тыс. ипотечных кредитов на общую сумму 234,2 млрд рублей. Объём кредитов, выданных за три квартала 2010 года, в 2,6 раза превышает аналогичный показатель сопоставимого периода 2009 года. В количественном выражении за первые восемь месяцев 2010 года предоставлено в 2,4 раза больше ипотечных кредитов, чем за аналогичный период 2009 года. Динамика объёма выдачи ипотечных кредитов в 2009- 2010 г.г. помесячно, млрд. руб:

Средневзвешенная ставка по ипотечным кредитам в рублях и иностранной валюте, накопленным итогом с начала года (2009-2010 гг.):

Месячная динамика средневзвешенных ставок по кредитам свидетельствует о замедлении темпов их снижения, как ранее прогнозировал Аналитический центр АИЖК. Так, ставки по кредитам в рублях, выданным в течение сентября, понизились на 0,1 п. п., и составили 13,2%. Месяцем ранее ставки, напротив, повысились на 0,1 п. п. По отношению к декабрю 2009 года месячное снижение средней величины ставки по ипотечному кредиту в рублях составило 0,6 п. п. Однако основное снижение пришлось на период январь – апрель, когда ставки снизились до 13,4%. Ставки по ипотечным кредитам в рублях, выданных в течении месяца (2009-2010 гг.):

Тем не менее, в настоящий момент прослеживается тенденция снижения ставок ведущими игроками ипотечного рынка. АИЖК ожидает, что до конца года будет преобладать тенденция осторожного снижения средневзвешенных и месячных ставок выдачи по ипотечным кредитам. При этом основной эффект от снижения ставок предложения на выдаче ипотечных кредитов скажется в начале 2011 года. Доля просроченной задолженности в 2009 – 2010 гг.

Замедление темпов прироста просроченной задолженности, в свою очередь, привело к снижению темпов прироста в сентябре доли просроченной задолженности в общем объёме ипотечной задолженности: за месяц она выросла на 0,05 п. п., при том что в предыдущем месяце увеличение доли просроченной задолженности составило 0,1 п. п. По данным Банка России на 01.10.2010 задолженность по ипотечным кредитам, имеющая просроченные платежи, составила 14,3% от общего объема накопленной задолженности. Стуктура просроченной задолженности на 01.02.2010 по сроку допущенных просроченных платежей, %:

В сентябре 2010 года Агентством по ипотечному жилищному кредитованию было рефинансировано 3702 ипотечных кредита на сумму 4,3 млрд рублей, что составляет 13% в количественном и 11,9% в денежном выражении от всех выданных в этот период ипотечных кредитов. За три квартала 2010 года АИЖК рефинансировало 34,167 тыс. ипотечных кредитов на общую сумму в 37,1 млрд рублей, что составляет 18,2% в количественном и 15,8% в денежном выражении от всех выданных в этот период ипотечных кредитов. Доля ипотечных кредитов, рефинансированных АИЖК, в общем количестве предоставленных ипотечных кредитов в 2009 – 2010 гг., %

Материал предоставлен АИЖК ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

|