Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

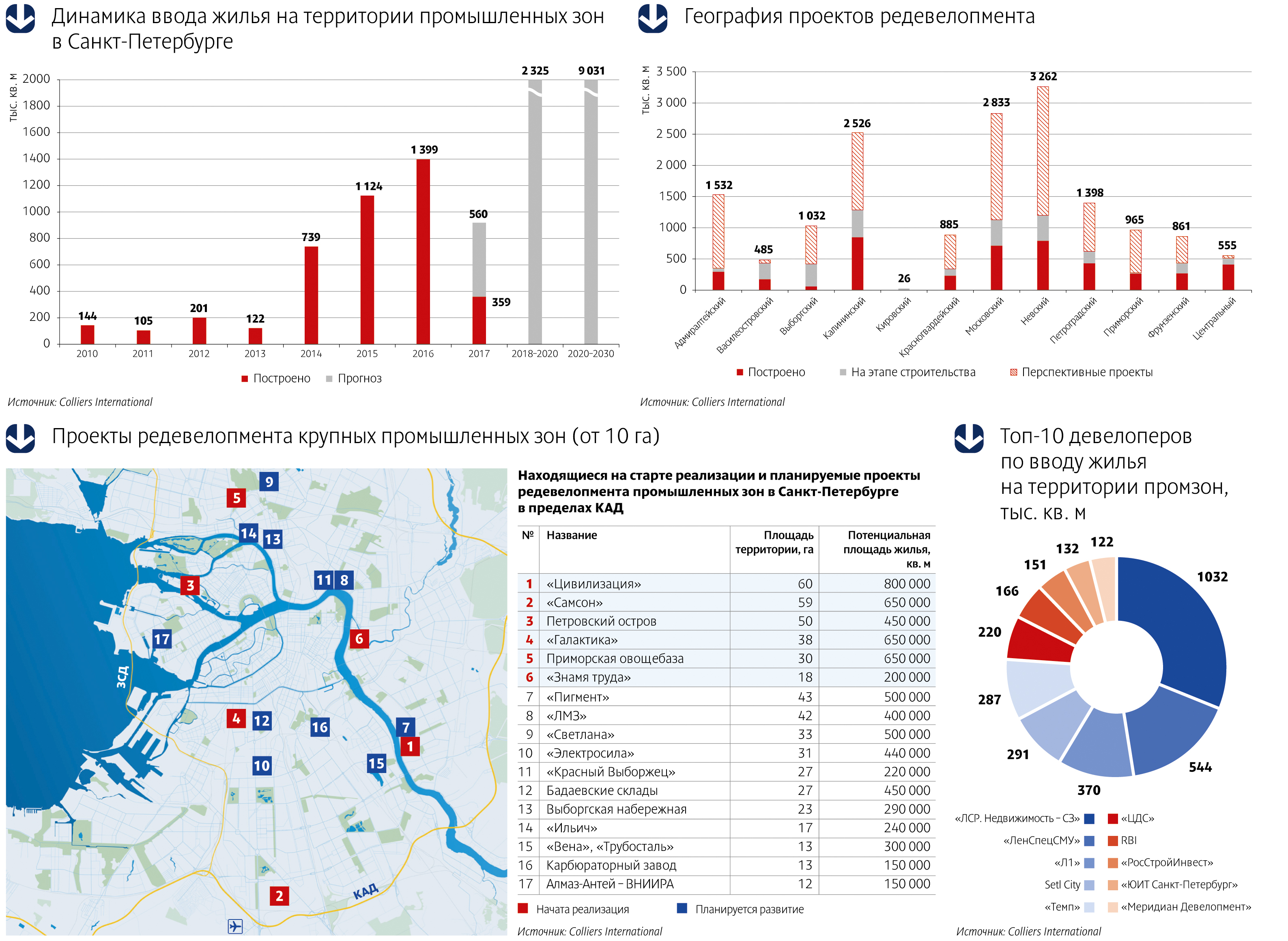

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Консалтинговая компания RRG в рамках еженедельного мониторинга предложения объектов коммерческой недвижимости в Москве подвела итоги января

Общие тенденции

Так, по оценке аналитиков январь не принес никаких серьезных изменений на рынок купли-продажи коммерческой недвижимости, но стал подтверждением целого ряда долгосрочных тенденций, которые сформировались во второй половине

Максимальную долю в структуре предложения по-прежнему занимают офисные помещения (48% коммерческих площадей, предлагаемых к продаже). На втором месте - производственно-складские (27%), далее - торговые помещения (16% площадей от всего объема предложения) и помещения свободного назначения (9%).

Всего в январе на продажу было выставлено 1099 объектов общей площадью 2106 тыс.кв. м. и общей стоимостью 8,848 млрд. долларов. Суммарный объем предложения по сравнению с декабрем сократился весьма существенно: на 16% по количеству предлагаемых к продаже объектов и на 15% по их общей площади. Однако, подобное снижение связано с большим количеством праздничных дней, когда собственникам на рекламу объектов осталось лишь две последние недели месяца. Если же рассматривать аналогичный период

Средневзвешенная цена по сравнению с декабрем выросла на 3% и составила 4202 долларов /кв.м. однако и это изменение вряд ли можно назвать серьезным, даже с учетом лишь половины месяца деловой активности: скорее всего, изменение цен связано со снижением курса доллара на те же 3%.

|

Все сегменты |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

1 099 |

8 848 |

2 106 |

1,92 |

4 202 |

|

к декабрю 2010 |

− 16% |

− 12% |

− 15% |

+ 2% |

+ 3% |

|

к январю 2010 |

+ 2% |

+ 4% |

− 2% |

− 4% |

+ 6% |

Торговая недвижимость: в центре происходит «вымывание» дорогих объектов

В январе экспонировалось 325 объектов общей площадью 341 тыс.кв.м. и общей стоимостью 1,94 млрд. долларов, из них 58 объекта – внутри Садового Кольца и 267 объектов – за его пределами.

Объем предложения по торговым объектам в центре снизился пропорционально общему «новогоднему» снижению экспонирующихся объектов - на 15%. За пределами Садового Кольца это снижение оказалось чуть меньше: 13% по количеству объектов и 9% по их суммарной площади.

Ценовая динамика торгового сегмента в долгосрочной перспективе остается достаточно спокойной. Начав движение вверх первыми, цены на торговые помещения остаются в относительно стабильном состоянии, отклоняясь в ту или другую сторону. И если в январе прошлого года продавцы выставляли свои объекты по завышенным ценам, «проверяя» рынок и оставляя за собой возможность для торга, то в начале

Динамика января в торговом сегменте центральной части столицы, будучи незначительной по количественным показателям (снижение на 3% до 13281 долларов /кв. м.), отражает важные тенденции. «Снижение средневзвешенной цены произошло, в основном, за счет окончания в декабре экспозиции по двум таким дорогим объектам как на Тверской ул. (

Дополнительным подтверждением этому служит рост заявленных цен на объекты, продолжившие экспонирование, на 2%.

В периферийной части города ситуация противоположная: с рынка «уходят» дешевые предложения. И если цена по объектам, экспонируемым уже продолжительное время, снизилась на 1%, в целом наблюдался рост на 2% до 4630 долларов /кв. м.

|

Торговые внутри СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

58 |

559 |

42 |

0,73 |

13 281 |

|

к декабрю 2010 |

− 15% |

− 18% |

− 15% |

− 1% |

− 3% |

|

к январю 2010 |

− 6% |

+ 78% |

+ 93% |

+ 107% |

− 8% |

|

Торговые вне СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|

значение |

267 |

1 384 |

299 |

1,12 |

4 630 |

|

к декабрю 2010 |

− 13% |

− 8% |

− 9% |

+ 4% |

+ 2% |

|

к январю 2010 |

− 5% |

+ 23% |

+ 27% |

+ 33% |

− 3% |

Офисная недвижимость: цены медленно, но верно прирастают

В офисном сегменте, который гораздо позднее торгового стал оправляться от кризиса, происходит плавный рост цен. За год в пределах Садового Кольца офисные объекты подорожали на 15%, годовой рост заявленных цен в периферийной части Москвы составил 13%.

«Нынешние цены уже достигли уровня марта-апреля

Объем предложений офисов в январе снизился на 18% по количеству и на 16% по общей площади. Всего в январе объем предложения составил 465 объектов общей площадью 1011 тыс.кв. м. и общей стоимостью 5,25 млрд. долларов, из них 157 объекта – внутри Садового Кольца и 308 объектов – за его пределами.

Средневзвешенная цена по офисным объектам в центре выросла на 4% до 9351 долларов /кв. м. Средневзвешенная цена по офисным объектам за пределами Садового Кольца в январе увеличилась на 2% до 3956 долларов /кв. м.

|

Офисные внутри СК |

Количество |

Общая стоимость, млн. долларов |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средневзвешенная цена, долларов / кв. м |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

значение |

157 |

ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

04.02.2011 21:29

Специалисты аналитического центра NormInfo провели мониторинг ценового предложения на рынке строящегося жилья Петербурга в январе Индекс цен на рынке строящегося жилья Петербурга (Индекс цен при 100% оплате, 17.01.2011 – 28.01.2011) Индексы, которые существуют на рынке на данный момент, отображают колебания средней цены кв. м по всему городу, с учетом влияния изменения средней цены кв. м в традиционно «дорогих» районах. Получается такая ситуация, когда 11,19% предложения строящегося жилья в традиционно «дорогих» районах задает фон и направленность изменения средней цены кв. м по всему городу. Результаты мониторинга ценового предложения проводимого аналитическим центром NormInfo показывают детальную и совершенно иную картину в изменениях средних цен на рынке строящегося жилья. NormInfo исследует только те объекты на рынке строящегося жилья, которые действительно строятся. Объекты, «сданные» и в высокой стадии готовности (которые уже не строятся, а ждут ввода в эксплуатацию) в течение Как показывает анализ результатов мониторинга ценового предложения на рынке строящегося жилья СПб и ЛО индекс(NormInfo) средней цены кв. м при 100% оплате на протяжении 8 месяцев неуклонно растет.

Во второй половине января Данное увеличение цены кв. м предложения при 100% оплате связано с тем, что многие застройщики подняли стоимость цены кв. м, при этом, не «сворачивая» предновогодние специальные предложения, срок действия которых продлен до конца января Индекс цен при оплате в рассрочку, 17.01.2011 – 28.01.2011

Во второй половине января Вообще увеличение цен носит вполне закономерный характер в силу некоторых причин: - увеличения стадии готовности объектов - уменьшения «ликвидного» предложения на рынке строящегося жилья - увеличения активности спроса как в предновогодний период, так и в январе Индекс цен на первичном рынке жилья по «зонам» Районы, так называемого «золотого треугольника» (Петроградский, Адмиралтейский, Василеостровский, Центральный), существенным образом влияют на колебания средней цены кв. м. Мы знаем, что в структуре предложения районы «золотого треугольника» занимают долю в 15%. Оставшиеся районы - преимущественно типовое жилье. Это и есть рынок, который предлагает «массовое» жилье. А индексы, которые существуют на рынке, на данный момент отображают колебания средней цены кв. м по всему городу. Было решено разбить город на зоны: 1. Зона «Центральные районы» (Петроградский, Адмиралтейский, Василеостровский, Центральный). 2. Зона «Спальные районы» (Выборгский, Приморский, Московский, Красносельский, Фрунзенский, Кировский, Калининский, Невский, Красногвардейский). 3. Зона «Отдаленные спальные районы/Ближайшие пригороды» (Всеволожский, Пушкинский, Колпинский, Курортный).

Примечательно, что предложение в районе так называемого «золотого треугольника» (зона «центральные районы») существенным образом оказывает влияние на изменение средневзвешенной арифметической цены кв. м по городу в целом. Отсюда создается иллюзия, что цена кв. м по городу растет. Если более пристально посмотреть на структуру предложения на рынке строящегося жилья Петербурга, можно обнаружить что большую часть составляет жилье эконом-класса (типовой застройки), сосредоточенное, главным образом, в зоне «Спальные районы». Индекс цен NormInfo при 100% оплате, очищенный от «центральных районов» показывает, что на протяжении 8 месяцев средняя цена кв. м претерпевает незначительные изменения как в сторону увеличения, так и в сторону снижения. При этом, средняя цена кв. м все-таки увеличивается, но незначительно. Индекс цен кв. м на рынке строящегося жилья Санкт-Петербурга по районам

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||