Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

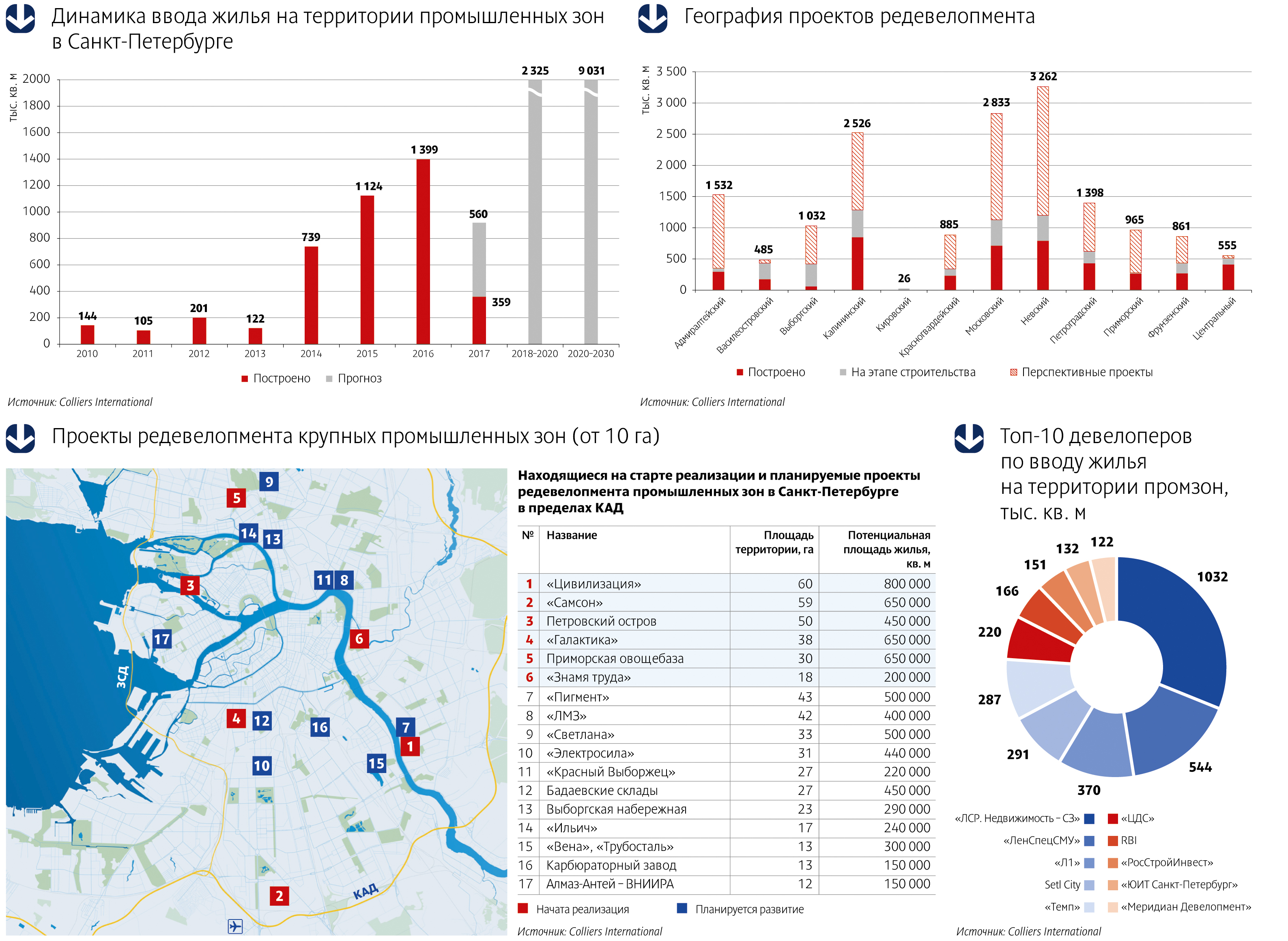

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Санкт-Петербург, по данным Colliers International, с показателями ставок аренды на Невском проспекте занял 21 место (3,461 тыс. USD за кв.м в год) рейтинга городов с самыми высокими ставками аренды на основных торговых улицах.

Ставки аренды на главном торговом коридоре города продемонстрировали возвращение к докризисному уровню и подтвердили ежегодную динамику роста на 10-15%. Сегодня состав арендаторов на Невском проспекте можно назвать достаточно устоявшимся, свободных помещений практически не осталось. Некоторая ротация возможна в начале Невского проспекта в связи с открытием в декабре станции метро «Адмиралтейская» и изменением пешеходных потоков.

Ставки аренды в торговых центрах в ведущих европейских городах также оставались стабильными на фоне сохраняющегося высокого спроса со стороны ритейлеров. Ощутимый рост наблюдался в Лидсе и Милане, где арендные ставки на помещения в торговых центрах повысились на 8 и 11% соответственно. Первые строчки в данном рейтинге занимают Лондон, Дублин, Бирмингем, Франкфурт и Манчестер. Москва занимает 6 место с показателем 3,495 тыс. USD за кв.м. в год, Санкт-Петербург – 21 место (1,764тыс. за кв. м. в год). По сравнению с 2010 годом, рост ставок в торговых центрах Петербурга зафиксирован на уровне 10% спрос со стороны операторов по-прежнему активен. В то же время на 2012 год запланировано к вводу достаточно небольшое количество новых объектов (арендная площадь которых составит порядка 40 тыс. кв.м.), что, по мнению аналитиков Colliers International, может привести к увеличению темпа роста ставок в пределах 15%.

На большинстве рынков региона EMEA (Европа, Ближний Восток и Африка) уровень арендных ставок на торговые помещения на главных торговых улицах не изменился, а в некоторых городах наблюдался небольшой рост. Наиболее заметное повышение арендных ставок было отмечено в Осло и Риге (на 7 и 10% соответственно). Однако ставки аренды на помещения на главных торговых улицах Афин и Софии, напротив, продемонстрировали резкое снижение (на 17 и 15% соответственно).

Лондон по-прежнему занимает позицию самого дорогого города Европы по показателю ставки аренды помещений на главных торговых улицах. По результатам III квартала

Ставки капитализации

Ставки капитализации на торговые помещения, расположенные на самых престижных торговых коридорах, в целом оставались на прежнем уровне или несколько снизились – инвесторы по-прежнему предпочитают придерживаться безрисковых стратегий, стремясь в первую очередь сохранить капитал.

Подобная динамика наблюдалась и в торговых центрах: в большинстве городов, рассмотренных в исследовании Colliers International, показатели доходности за последние полгода оставались примерно на одном уровне. В Москве ставка капитализации на профессиональные торговые центры с удачным местоположением в настоящее время составляет около 10%, тогда как ранее она достигала 10,5%. В Санкт-Петербурге ставки капитализации за 2011 год снизились на 0,5-1,5% и в настоящий момент составляют для ликвидных помещений стрит-ритейла 9-12%, в качественных торговых центрах - 9-11%.

«Престижные объекты торговой недвижимости по-прежнему пользуются значительным спросом со стороны инвесторов, – отмечает Николай Казанский, генеральный директор Colliers International Санкт-Петербург. – Однако выбор объектов инвестиционного качества в Петербурге по-прежнему крайне невелик. 2011 год можно назвать поистине рекордным в плане крупных инвестиционных сделок в сфере торговой недвижимости: закрылась сделка по приобретению Fort Group торговых объектов компании «Макромир», Jensen Group приобрела универмаг «Пассаж» на Невском проспекте и т.д. Эти примеры – свидетельства выхода из долгих конфликтных ситуаций, ведь оба объекта - классические проблемные активы. Компании, которые их приобрели, нельзя отнести к классическим институциональным инвесторам. Скорее, их можно назвать венчурными игроками, у которых есть смелость и готовность брать на себя риски. Эти покупатели поверили в то, что рынок растет, доходность действующих объектов можно повысить за счет эффективного менеджмента и что сейчас правильное время для входа в проекты. Позднее конкурентов станет значительно больше, а значит, и цены, скорее всего, увеличатся».

Все ставки аренды в данном отчете указаны на наиболее привлекательные помещения на главных торговых улицах (от 100 до

|

Города с самыми высокими ставками аренды на основных торговых улицах, регион ЕМЕА |

|||

|

Место |

Город |

Ставка ($/кв. м/год) I квартал 2011 г. |

Ставка ($/кв. м/год) III квартал 2011 г. |

|

1 |

Лондон |

15 070 |

15 743 |

|

2 |

Париж |

13 705 |

14 131 |

|

3 |

Цюрих |

10 003 |

10 976 |

|

4 |

Милан |

9 871 |

10 009 |

|

5 |

Женева |

7 913 |

8 686 |

|

6 |

Рим |

7 403 |

7 634 |

|

7 |

Москва |

7 200 |

7 193 |

|

8 |

Дублин |

6 647 |

6 854 |

|

9 |

Вена |

5 758 |

5 937 |

|

10 |

Мюнхен |

5 429 |

5 598 |

|

11 |

Штутгарт |

5 265 |

5 429 |

|

12 |

Франкфурт |

4 442 |

4 580 |

|

13 |

Глазго |

4 014 |

4 377 |

|

14 |

Гамбург |

3 948 |

4 241 |

|

15 |

Дюссельдорф |

3 948 |

4 071 |

|

16 |

Манчестер |

3 768 |

3 936 |

|

17 |

Стамбул |

4 376 |

3 749 |

|

18 |

Берлин |

3 619 |

3 732 |

|

19 |

Бирмингем |

3 521 |

3 664 |

|

20 |

Киев |

3 175 |

3 596 |

|

21 |

Санкт-Петербург |

3 356 |

3 461 |

|

Города с самыми высокими ставками аренды в торговых центрах, регион ЕМЕА |

|||

|

Место |

Город |

Ставка ($/кв. м/год) I ква ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

16.11.2011 16:34

Впервые в истории рынка в течение 10 месяцев года в городе не введено ни одного склада. В предчувствии предстоящего дефицита арендаторы проявляли небывалую активность. Аналитики говорят, что свободных складских площадей в городе практически не осталось, и девелоперы вновь начали задумываться о новых проектах. По истечении десятого месяца 2011 года эксперты удовлетворенно констатировали: фаза стагнации, которая продолжалась в течение двух посткризисных лет, успешно преодолена. «В 2011 году активность спроса находится на стабильно высоком уровне, что подтверждается большим количеством сделок, – рассказывает консультант отдела консалтинга и оценки компании Maris/CBRE Наталия Киреева. – По нашим оценкам, объем сделок составил не менее 130 тыс. кв. м». В Knight Frank подтвердили слова коллеги. «Рынок петербургской складской недвижимости демонстрирует резкий рост спроса, наблюдаемый с начала 2011 года, – говорит руководитель отдела коммерческой недвижимости Knight Frank Санкт-Петербург Михаил Тюнин. – В основном это объясняется продолжающимся преобразованием отложенного спроса в реальные сделки». По данным Knight Frank, объем поглощения за 10 месяцев текущего года составил 175 тыс. кв. м, что уже практически равно годовому объему сделок, совершенных в 2010 году. Полную версию материала вы можете прочитать в свежем выпуске газеты «Строительный Еженедельник». ИСТОЧНИК:

АСН-инфо

Подписывайтесь на нас:

| |