Редевелопмент в ожидании революции

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

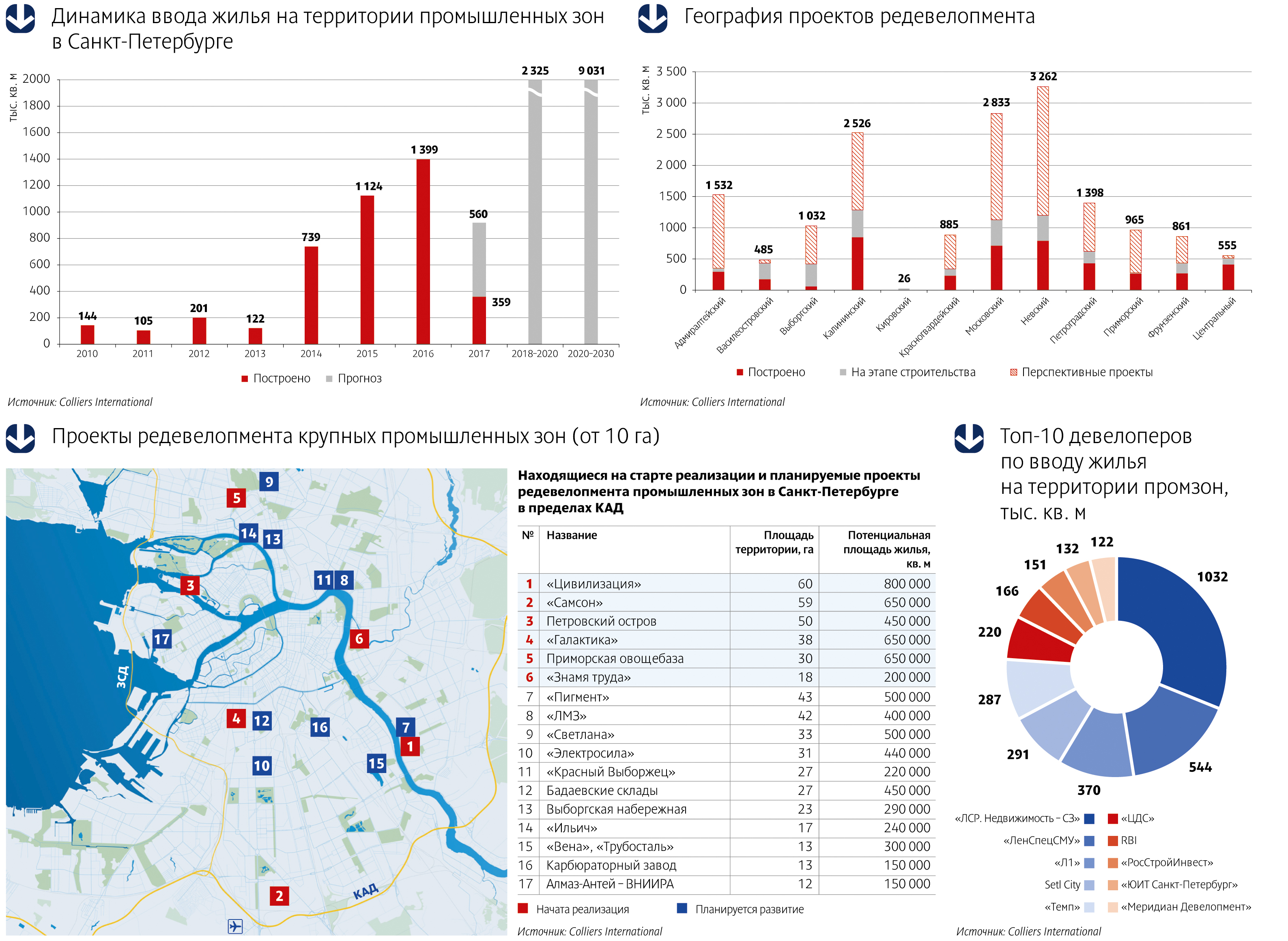

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Объемы ввода офисных площадей в Петербурге выросли в 2011 году на 30%. К таким цифрам пришли специалисты Jones Lang LaSalle, подводя итоги развития рынка офисной недвижимости Петербурга за 2011 год

К концу 2011 года, объем качественных офисных площадей превысил отметку в 2 млн кв. м, увеличившись за последний квартал на 31,680 тыс. кв. м. За октябрь-декабрь было введено в эксплуатацию четыре новых проекта, в том числе первая фаза многофункционального комплекса «Аэропортсити Санкт-Петербург». Всего в течение 2011 года на рынок было выведено 170,080 тыс. кв. м качественных офисных площадей.

Таким образом, по сравнению с предыдущим годом, объем ввода офисных площадей увеличился почти на 30%. В следующем году к вводу запланировано около 200 тыс. кв. м при условии соблюдения сроков строительства проектов.

С точки зрения распределения спроса по отраслям, наиболее активным в 2011 году оказался торговый сектор с долей 24%, а также строительный (16%) сектор и сектор разработки недр (13%). Активность в строительном секторе подтверждает его постепенное восстановление после кризиса. В то же время банковский и финансовый сектор пока остается в тени, формируя спрос преимущественно в B2C сегменте за счет аренды встроенных помещений. IT-сектор также проявлял высокую активность в 2011 году.

Если в первой половине 2011 года компании-арендаторы вели себя довольно активно, то к концу года ситуация изменилась. Объем чистого поглощения в октябре-декабре 2011 года достиг 20,430 тыс. кв. м офисных площадей (против 59,790 тыс. кв. м в четвертом квартале годом ранее). Такой низкий уровень поглощения за квартал свидетельствует о неуверенности рынка в будущей экономической ситуации. Потенциальные арендаторы заняли выжидательную позицию как минимум до весны 2012 года. Тем не менее, показатели поглощения за год довольно высоки – 236,8 тыс. кв. м. Для сравнения, в 2008 году объем чистого поглощения составил 238,940 тыс. кв. м.

Доля свободных площадей в четвертом квартале увеличилась незначительно – с 13,1% до 13,5% – за счет превышения объема нового предложения над чистым поглощением. Вторая фаза проекта «Санкт-Петербург Плаза» добавила 37,6 тыс. кв. м свободных площадей в классе А в середине года. Проекты, вышедшие на рынок в 4 квартале, также пока остаются незанятыми. В абсолютном выражении объем свободных площадей остается высоким, в классе А – 124,7 тыс. кв. м, а в классе В – 148,2 тыс. кв. м.

Компании, ищущие офисные помещения, остаются крайне чувствительными к арендным ставкам на рынке, что существенно ограничивает их потенциал роста. В четвертом квартале рублевые арендные ставки не изменились. Однако в долларовом эквиваленте из-за изменения курсов валют они снизились до 320-390 USD/кв. м/год для класса А и 240-310 USD/кв. м/год для класса В. Ставки в премиальном сегменте не изменились, остановившись на уровне 450-550 USD/кв. м/год (без учета НДС и операционных расходов).

«Можно утверждать, что рынок офисной недвижимости Санкт-Петербурга в 2011 году остался «рынком арендатора», несмотря на то, что показатели чистого поглощения офисных площадей превысили объем ввода площадей в 2011 году, и с января по декабрь мы наблюдали снижение доли вакантных площадей с 19.7 % до 13,5 %. Доминирующую роль арендаторов можно отметить и для большинства европейских рынков. Данный тренд, скорее всего сохранится и в 2012 году», - говорит Андрей Розов, руководитель филиала компании Jones Lang LaSalle в Санкт-Петербурге отметил:

Вероника Лежнева, руководитель отдела исследований Jones Lang LaSalle в Санкт-Петербурге считает, что в 2012 году темпы снижения доли свободных площадей будут довольно медленными, поскольку объем нового предложения будет существенным для рынка и потребуется время для его поглощения. «При этом высокий объем свободных площадей продолжит сдерживать рост ставок. Мы ожидаем, что реальный рост ставок будет происходить в диапазоне до 5-7%, при этом в наиболее востребованных проектах этот показатель будет несколько выше», - добавляет госпожа Лежнева.

Таблица

Наиболее крупные проекты, введенные в эксплуатацию в 2011 году

|

Название |

Адрес |

Класс здания |

Офисная площадь, кв. м |

Девелопер |

|

Санкт-Петербург Плаза |

Малоохтинский пр., 64 |

A |

70 600 |

Банк «Санкт-Петербург» |

|

Аэропортсити Санкт-Петербург |

Стартовая ул., 6 |

A |

13 600 |

Авиелен А.Г. |

|

Парнас |

6-й Верхний пер., 12 |

B |

12 000 |

Интеркрос СП |

|

Белоостровская 6 |

Белоостровская ул., 6 |

B |

9300 |

Группа СОЛО |

Источник: Jones Lang LaSalle

Структура сделок аренды по секторам, 2011

Источник: Jones Lang LaSalle

Одним из важнейших событий на рынке загородной недвижимости Санкт-Петербурга 2011 года стало завершение строительства кольцевой автодороги. В числе других значимых мероприятий, влияющих на развитие этого рынка, специалисты Knight Frank St Petersburg отмечают также реконструкцию Приозерского шоссе с вводом в эксплуатацию участка Скотное-Агалатово и реконструкцию Киевского шоссе со строительством транспортных развязок в пересечении с Волхонским и Красносельским шоссе.

Совершенно естественным последствием этих событий стал выход на рынок десятков новых поселков различного формата и ценового уровня. При этом отчетливо прослеживается влияние улучшения транспортной ситуации на число заявленных к продаже проектов, особенно это коснулось южных районов Ленобласти.

Так, по словам Тамары Поповой, менеджера проектов отдела стратегического консалтинга Knight Frank St Petersburg, в 2011 году доля южных проектов в общем числе стартовавших поселков достигла 48% (против 29% в 2010 году), и, прежде всего, рост предложения отмечается в Ломоносовском районе, по территории которого прошли последние введенные участки кольцевой. «Объем предложения участков в южных районах за год вырос более чем в три раза и составляет сейчас более 9 тысяч участков с домами и без», - подсчитала эксперт. Она также добавляет, что роль новой Приозерской трассы проявилась в резком росте объема рынка Всеволожского района – сегодня в работе более 8,5 тыс. участков с возведением домов и без (в 1,5 раза превышает уровень 2010 года).

«Вполне логично появление на рынке в локальных районах такого явления как ценовая конкуренция, что само по себе неплохо. Вместе с тем, очевидно, что ценовые бонусы не являются актом гуманизма застройщика и в конечном итоге влекут дополнительные затраты на инженерию и инфраструктуру из карманов новоиспеченных собственников. Как правило, доплата за дешевый участок исчисляется в диапазоне 500-800 тыс. рублей на организацию дорог, подключение электричества, воды, в редких случаях газа», - рассказывает госпожа Попова.

По данным компании, число сделок как в сегменте централизованно застраиваемых коттеджных поселков, так и в сегменте участков под индивидуальное строительство, в 2011 году выросло. Рост продаж больше выражен в сегменте участков, привлекательных для конечных покупателей низким объемом первоначальных вложений. В то же время поглощение на рынке коттеджных поселков с централизованной застройкой увеличилось на 12% относительно предыдущего 2010 года, в основном благодаря вкладу тех проектов, где достигнут необходимый компромисс между высокими темпами строительства и адекватной стоимостью домов.

С одной стороны, предложение в районах, традиционно обделенных вниманием девелоперов, позволяет собрать неохваченную ранее часть спроса, с другой, высокая конкуренция и падающие цены на земельные участки в поселках создают ненужный ажиотаж среди покупателей, которые зачастую вкладывают деньги в ничем не обеспеченные земельные активы.

По словам Тамары Поповой, существует риск, что впоследствии это отразится на общем имидже загородного девелопмента не самым лучшим образом.

Динамика количества коттеджных поселков на рынке СПб и ЛО

Источник: Knight Frank St Petersburg, 2011

Количество домовладений в коттеджных поселках, где предлагаются участки без подряда

Источник: Knight Frank St Petersburg, 2011