Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

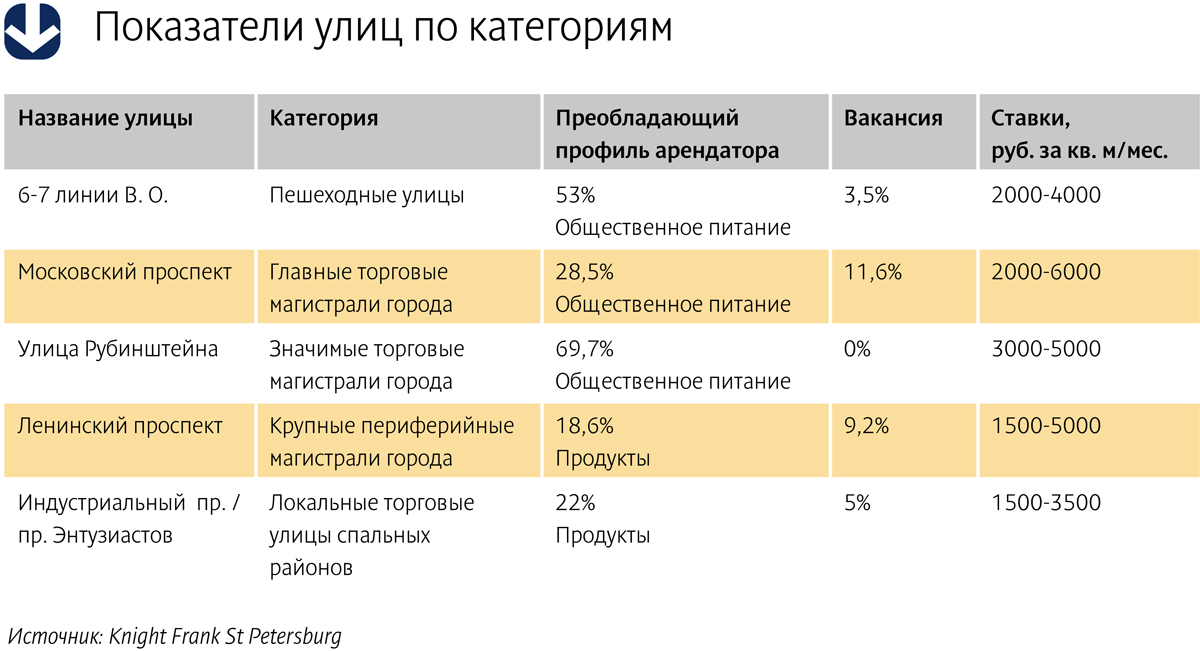

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

По итогам первого полугодия 2014 года в Петербурге и Ленинградской области было произведено около 2,9 млн куб. м товарного бетона, что практически равняется объемам продукции, выпущенной за аналогичный период 2013 года. Участники рынка говорят о том, что темпы роста снизились на 6% и составили 4%.

По данным ООО «СМ Про», производство товарного бетона в РФ в первом полугодии 2014 года увеличилось на 4,8% к соответствующему периоду 2013 года и составило 13,02 млн куб. м.

В свою очередь, Виталий Калашник, руководитель направления исследований промышленных рынков ЗАО «Решение», отметил, что петербургский рынок товарного бетона практически не изменился и по итогам первого полугодия 2014 года составил около 2,9 млн куб. м, что соответствует показателю за аналогичный период 2013 года. Всего по итогам 2013 года на рынке бетона Петербурга было произведено более 6 млн куб. м, и, по разным оценкам, рост рынка по итогам 2013 года составил около 7%.

В ЗАО «ЛСР-Базовые» также подтвердили, что за первое полугодие 2014 года рынок бетона в Петербурге остался практически на уровне первого полугодия 2013 года. По данным компании, темп роста рынка снизился на 6% и составил 4%.

Со своей стороны, Олег Семененко, генеральный директор компании «ПрофБетон», отметил, что однозначной ситуацию в отрасли назвать нельзя: «Рынок товарного бетона в Петербурге и Ленинградской области если и имеет рост, то незначительный – в пределах 1-5%».

По его словам, самой главной проблемой рынка бетона как была, так и остается проблема неплатежей. «Более того, с развитием политического кризиса в стране резко возросли требования банков к заемщикам. Так, на примере нашей компании можно сказать, что для утверждения кредитной линии на уровне 2013 года от нас потребовали дополнительные гарантии. А это ведет к снижению общего объема кредитования в бетонном бизнесе и, как следствие, снижению деловой активности», – прокомментировал эксперт.

Конкурентный рынок

Производители отмечают, что в настоящее время рынок товарного бетона Петербурга и Ленобласти является перенасыщенным по числу игроков. По разным оценкам, сегодня в этом сегменте строительной отрасли трудятся 90-100 официально зарегистрированных компаний. Только за последние годы прирост производственной мощности на рынке составил более 50%. Виталий Калашник отметил, что на рынке по-прежнему актуальна проблема избыточных мощностей, которые в несколько раз превышают потребление. Согласно данным ЗАО «Решение», установленные паспортные мощности бетонных производств Петербурга в 6,5 раза превышают потребности рынка в товарном бетоне.

«От этой проблемы рынок никуда деться не может – для этого нужно, чтобы кто-то начал скупать и закрывать бетонные узлы, либо они должны начать массово банкротиться», – комментирует сложившуюся ситуацию господин Калашник.

По его словам, никаких особых изменений на рынке товарного бетона Петербурга и Ленинградской области за прошедшее полугодие 2014 года не произошло. Лидером рынка по-прежнему с большим отрывом остается ЗАО «ЛСР-Базовые». Другими крупными производителями бетона являются компании «Беатон», «ТСК-Бетон», «Молодой ударник», «Лидер-бетон», «Ленстройдеталь», «Такси бетон» и др.

Олег Семененко также считает, что бетонный рынок в Петербурге работает в тех же пропорциях, что и раньше. «Разве что игрок под названием «Бетоника» утратил ряд своих позиций», – добавил Виталий Калашник.

«На данный момент конкурентная ситуация по сравнению с 2013 годом существенно не изменилась, однако многие производители отмечают снижение объемов отгрузки товарного бетона. Новых игроков не появилось в связи с высокой конкуренцией на рынке», – говорят в ЗАО «ЛСР-Базовые». В компании отметили, что, в отличие от большинства участников рынка, ЗАО «ЛСР-Базовые» значительно нарастило объем отгрузки товарного бетона и раствора в первом полугодии 2014 года до 531 тыс. куб м, что на 21% больше, чем за аналогичный период 2013 года. Сеть бетонорастворных узлов производителя включает в себя семь заводов в Петербурге.

Ценовые перипетии

В мае 2014 года прошла информация о повышении цен на бетон – крупные производители бетона заявили об увеличении к лету стоимости товарного бетона на 15-20% по сравнению с зимним периодом.

Олег Семененко отметил, что повышение цены в мае действительно имело место, но не на 15-20%, а в среднем на 150 рублей с 1 куб. м, что составляет 5-7%.

Однако господин Калашник констатировал, что производители пробовали поднять цены на бетон, но у них не вышло – конкуренция не позволила. «Сегодня цены по-прежнему на грани убыточности, и падать им дальше некуда. За год, по данным мониторинга ЗАО «Решение», средняя стоимость бетона снизилась на 5-6%», – заключил эксперт.

По данным ЗАО «ЛСР-Базовые», к июню 2014 года средняя цена на бетон марки В25 на рынке составила 3322 рубля за 1 куб. м.

В 2013 году на рынке металлоконструкций было произведено 3,9 млн тонн продукции. Прирост по сравнению с 2012 годом составил всего 4%. По итогам первого полугодия 2014 года участники рынка наблюдают, что рынок металлоконструкций застыл.

Владислав Васильев, генеральный директор ЗАО «Северсталь Стальные решения» (входит в дивизион «Северсталь Российская сталь»), рассказал, что объем рынка металлоконструкций даже в текущих непростых экономических условиях не показывает заметного снижения – он достаточно стабилен. «Сегодня наблюдается определенная консолидация отрасли, которая обусловлена в том числе ростом популярности такого типа строительства. Эта тенденция стала очевидной еще три года назад. Инвесторы и генеральные подрядчики все больше предпочитают сотрудничать с проверенными, крупными и надежными поставщиками. Также повышается качество и уровень разработки проектной документации – клиенту удобнее работать с предприятиями, имеющими одноуровневую систему проектирования», – прокомментировал эксперт.

По его оценкам, объем российского рынка металлоконструкций в денежном выражении составляет около 450 млрд рублей. Из них 2/3 – это рынок строительных конструкций, а остальное – инфраструктурное строительство.

Однако некоторые участники рынка металлоконструкций отмечают, что по итогам 2014 года ожидается некоторое снижение объемов производства, а также закупки металлоконструкций. Среди основных причин эксперты называют нестабильность на валютном рынке, а также общее замедление экономики и ухудшение инвестиционного климата. Тем не менее среди положительных тенденций, влияющих на рынок металлоконструкций, можно назвать увеличение объемов строительства различных типов объектов.

По словам Сергея Яковлева, начальника отдела маркетинга и продаж ПСК «Пулково», российский рынок металлоконструкций находится в ожидании крупных заказов. «Речь идет о реализации значительных проектов в нефтегазовом секторе. Пока отрасль растет за счет других, более мелких проектов, например строительства логистических объектов. Многие предприятия сами для себя строят небольшие складские комплексы, хранилища продукции, – рассказывает он. – Исходя из загрузки собственного производства, а также заводов наших конкурентов, я с уверенностью могу сказать, что объемы потребления металлоконструкций в Петербурге держатся на довольно высоком уровне. По моим оценкам, объем потребления строительных металлоконструкций, исключая инфраструктурные объекты, в регионе составляет не менее 10 тыс. тонн в месяц».

По словам Владимира Васильева, металлоконструкции применяются практически везде. «Они широко востребованы при строительстве складских и логистических комплексов, производственных, торгово-развлекательных, офисных и жилых помещений, спортивных объектов и многого другого. Значительно меньшую долю металлоконструкции имеют в строительстве таких сооружений, как мосты и эстакады. Также особо перспективным с точки зрения роста потребления является жилищное строительство. К примеру, доля металлоконструкций в этом сегменте в России в 5-7 раз меньше, чем в Европе, и более чем в 10 раз меньше, чем в азиатских странах», – подсчитал господин Васильев.

Сергей Яковлев отметил, что плюсы использования металлоконструкций в строительстве заключаются в удобстве и скорости монтажа. Кроме этого, сооружение, построенное из сборно-разборных болтовых конструкций, является очень мобильным. В любой момент его можно разобрать и смонтировать заново в другом месте.

Сергей Яковлев считает, что конкуренция на рынке металлоконструкций в Петербурге и Ленобласти высокая. Но довольно большой процент компаний – это мелкие производители, которые, имея небольшие производственные мощности, демпингуют.

Наиболее крупными российскими производителями на рынке металлоконструкций являются ЗАО «Кураганстальмост», ООО «Руукки-Рус», ЗАО «Челябинский завод металлоконструкций». Среди производителей, которые занимают заметное место на рынке Северо-Запада, стоит отметить ПСК «Пулково», ЗАО «Северсталь Стальные решения», ПСК «Севзапстальконструкция», ЗАО «Завод металлоконструкций» (ЗМК), ООО «Стальконструкция», ООО «УИМП-ХОЛДИНГ» и др.

Мнение:

Дмитрий Орлов, начальник отдела снабжения компании STEP:

– При строительстве быстровозводимых зданий, например складов или крупных гипермаркетов, металлоконструкции незаменимы. Такие сооружения зачастую обходятся в несколько раз дешевле, нежели возведение аналогичных зданий с железобетонным каркасом. Кроме того, за счет использования металлоконструкций значительно сокращаются сроки строительства объекта. Естественно, конечная цена строительства напрямую зависит от изменений стоимости материалов. Основными производителями такой продукции являются российские заводы. Поставщиками STEP, в частности, являются предприятия Липецка, Череповца и др. Если у заказчика нет особых специальных требований к материалам, то проще и дешевле заказывать их у отечественных производителей. Более того, качество наших поставщиков не уступает зарубежным компаниям. Оно регламентируется ГОСТами, сертификатами, паспортами и пр. В настоящее время каких-либо проблем с поставками или же с качеством материалов мы не ощущаем.