Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

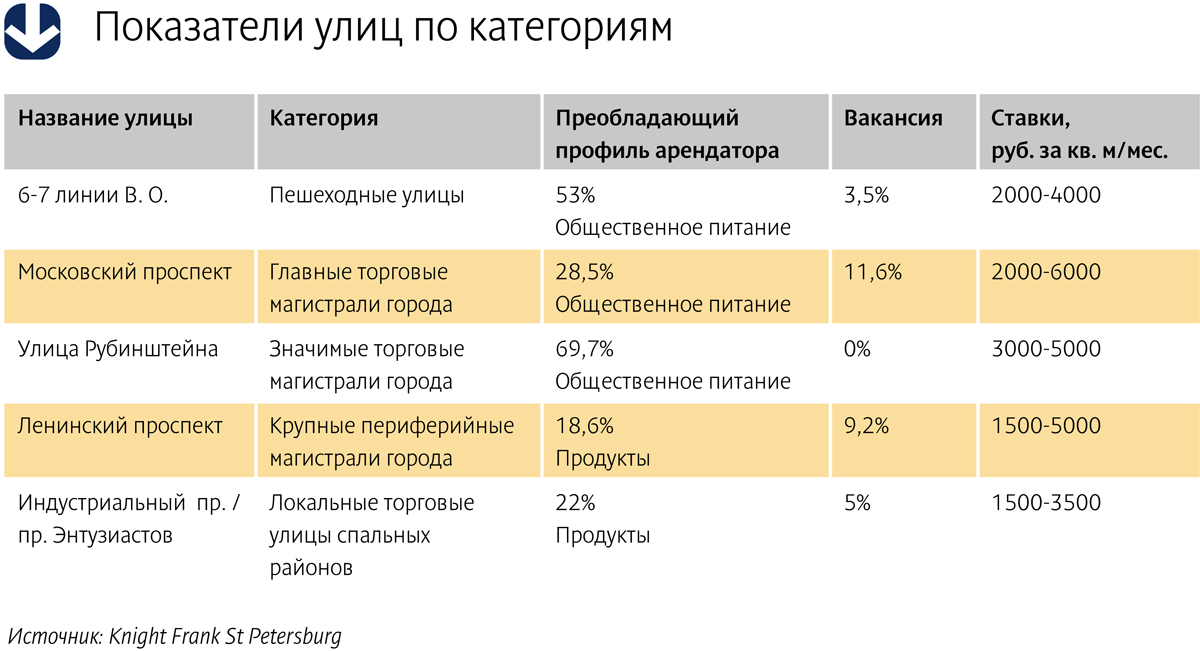

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Рынок кирпича Петербурга и Ленобласти является довольно закрытым для внешних производителей. Так, более 85% этого сегмента занимают местные игроки. Эксперты полагают, что в ближайшей перспективе эта ситуация вряд ли изменится.

Рынок кирпича России, как рассказывает Дмитрий Баранов, ведущий эксперт УК «Финам Менеджмент», сформировался примерно 10-15 лет назад, когда вместо многочисленных отдельных кирпичных заводов стали формироваться холдинги. «Причем они не просто покупали отдельные заводы, но и вкладывались в их модернизацию, строительство новых мощностей, расширение ассортимента продукции», – отмечает господин Баранов.

Растущие объемы

Согласно данным Росстата, которые приводит господин Баранов, в январе-июне 2014 года индекс производства по виду деятельности «Производство кирпича, черепицы и прочих строительных изделий из обожженной глины» в стране составил 104% по сравнению с аналогичным периодом прошлого года (АППГ), в СЗФО этот показатель равнялся 109,2% по сравнению с АППГ, в Ленобласти – 126,6% по сравнению с АППГ, а вот в Петербурге он составил лишь 69,9%.

«Керамического неогнеупорного строительного кирпича в стране в первой половине 2014 года было произведено 3447,7 млн условных кирпичей, что на 3,81% больше, чем за АППГ, в СЗФО за январь-июнь 2014 года кирпича керамического неогнеупорного строительного было произведено 198,4 млн условных кирпичей, что на 32,97% больше, чем за АППГ. Силикатного кирпича в России в этот период было произведено 1786,69 млн условных кирпичей, что на 15,64% больше, чем за АППГ. В СЗФО в первом полугодии 2014 года силикатного кирпича было произведено 78,74 млн условных кирпичей, что на 8,56% больше, чем за АППГ», – приводит данные Росстата эксперт.

По оценкам Александра Батушанского, управляющего партнера КГ «Решение», в этом году емкость рынка керамического кирпича Петербурга и Ленобласти составит около 330 млн штук условного кирпича.

Как рассказали в пресс-службе Группы ЛСР, рынок керамического кирпича Петербурга и Ленобласти находится в стабильном состоянии: «Мы отмечаем умеренную динамику роста рынка кирпича в первой половине текущего года. Из тенденций можно отметить рост спроса на лицевой кирпич в многоэтажном домостроении. Существенная положительная динамика по фасадному и тротуарному клинкеру – продуктам, которые Группа ЛСР впервые вывела на российский рынок. Ранее все виды клинкера импортировались из Европы. Также можно отметить некоторое снижение потребления полнотелого рядового кирпича».

По данным ООО «СМПРО», в июне 2014 года среднемесячная цена производителей керамического кирпича в РФ увеличилась на 6,1% к маю до 7,9 рубля/условный кирпич, в сегменте силикатного кирпича зафиксировано падение на 0,6% до 5,9 рубля/ условный кирпич без НДС и доставки.

В Петербурге и Ленобласти цены на кирпич по сравнению с аналогичным периодом прошлого года выросли на 8-10% в зависимости от вида изделий, подсчитал Александр Батушанский.

В пресс-службе Группы ЛСР сообщили, что в целом цены растут в пределах инфляции. «Такой рост обусловлен ростом себестоимости, в первую очередь газа, электроэнергии, стоимости транспорта, стоимости сырья. Тенденций к снижению цен в настоящее время не наблюдается», – комментируют в компании.

Ставка на местных

На рынке кирпича Петербурга и Ленобласти представлены все возможные виды кирпичной продукции. «Большая часть кирпича (80%) производится в Петербурге и области – это все виды рядового кирпича, лицевой кирпич, а также тротуарный и фасадный клинкер. Отдельные виды кирпича поставляются в Петербург из других регионов – в первую очередь светлые виды лицевого кирпича. Так, на рынке присутствует иногородний кирпич – из Пскова, Новгорода, а также Москвы и Ростова. Помимо российского кирпича на рынке присутствуют европейские производители высококачественного лицевого и тротуарного клинкера», – рассказали в пресс-службе Группы ЛСР.

По словам господина Батушанского, безусловным лидером местного рынка кирпича являются «ЛСР-Стеновые» с долей более 60%, далее следуют «Петрокерамика» – около 16%, «Эталон» – около 9%.

Новых игроков на местном рынке за последние годы, по данным экспертов, не появилось, так как размер инвестиций в новое производство довольно большой. По оценкам, которые приводит пресс-служба Группы ЛСР, порог входа довольно велик и составляет миллиарды рублей в зависимости от размера завода.

«Кирпичный завод менее 30-40 млн условных единиц в год нерентабелен, и их еще надо загрузить. Уровень конкуренции на нашем рынке сейчас таков (два новых завода у «ЛСР-Стеновых» и обновленные мощности у «Петрокерамики»), что появление нового игрока маловероятно и нецелесообразно для инвесторов», – отмечает Александр Батушанский.

Ключевой спецификой производства кирпича является наличие у производителя источников сырья, поясняет Дмитрий Баранов. «Если у производителя кирпичей нет своего месторождения глины, песка и известняка, которые используются при производстве силикатного кирпича, то он, конечно, может закупать эту продукцию на стороне и производить кирпич, но наверняка будет проигрывать своим конкурентам, которые такими ресурсами обладают. Вряд ли стоит ждать каких-то новых игроков на кирпичном рынке, по крайней мере их массового появления не будет как по причине того, что сырье для производства кирпича уже распределено, так и потому, что конкуренция на этом рынке уже выше среднего уровня, и найти свое место, получить долю новому игроку будет очень непросто, – рассуждает господин Баранов. – К тому же при средней рентабельности производства кирпича в 9-13% работающие предприятия почти не продаются, за исключением совсем маленьких компаний, а ввозить кирпич из других федеральных округов просто бессмысленно, так как перевозка их сделает «золотой». Маловероятен и приход на наш рынок зарубежных производителей».

Мнение:

Сергей Бажитов, исполнительный директор ТК «Ленстройматериалы»:

– Сегодня мы оцениваем емкость рынка кирпича в Петербурге на уровне 300-320 млн штук условных кирпичей. В последние годы динамика рынка была положительной, однако на сегодня докризисные показатели еще не достигнуты. С начала 2014 года у всех производителей цены на кирпич поднялись приблизительно на 10%. И рост их в дальнейшем, разумеется, неизбежен, так как увеличиваются затраты на производство продукции. Местный рынок, на мой взгляд, даже перенасыщен – потребности строительных компаний и частного сектора в кирпиче удовлетворяются полностью. Внезапное появление новых игроков с точки зрения теории вероятности, видимо, возможно, но с точки зрения практики маловероятно.

По состоянию на 1 сентября 2014 года в Санкт-Петербурге было введено в эксплуатацию 1 865 771,3 кв. м жилья (944 дома на 31 644 квартиры), сообщает Комитет по строительству города.

Лидером по объемам ввода является Невский район, где построено 14 домов на 5471 квартир общей площадью 267 028 кв. м. На втором месте находится Пушкинский район, где введено в строй 279 домов на 4 506 квартир общей площадью 261 733,7 кв. м. Третье место занимает Приморский район с объемом ввода 257 175,8 кв. м (97 домов на 4 578 квартир).

В августе в Санкт-Петербурге было сдано (в результате законченного строительства и реконструкции жилья) 120 181,7 кв. м (186 домов на 1190 квартир). Первое место в рейтинге районов занимает Василеостровский район. Здесь было введено в строй 3 дома на 448 квартир общей площадью 43 860,7 кв. м. Вторе место занимает Петроградский район, где было сдано 4 дома на 389 квартир площадью 26 738 кв. м. «Бронзу» заслужил Выборгский район, где построено 19 домов на 59 квартир – 11 087,3 кв. м.

Среди объектов общегражданского назначения в августе во Фрунзенском районе была построена поликлиника для взрослых, а в Приморском районе – детский сад. В Василеостровском районе появилось несколько многофункциональных торговых комплексов, а также бизнес-центр на 3111,9 кв. м.