Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

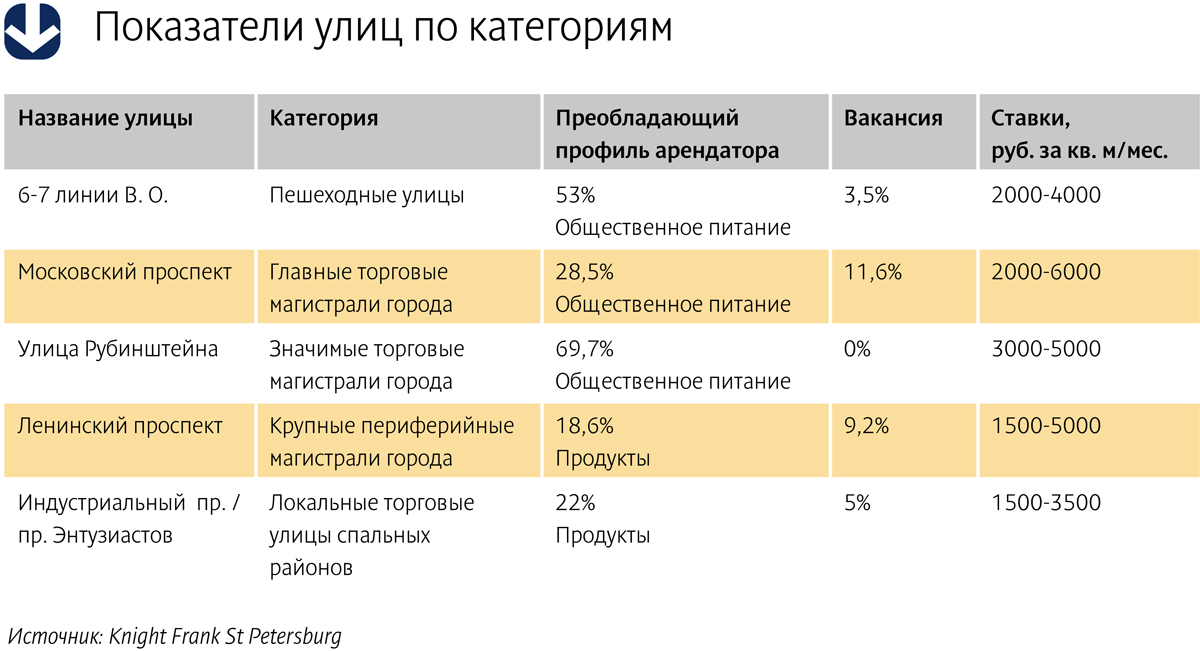

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

За первые девять месяцев 2014 года в Санкт-Петербурге начали работу два новых торговых комплекса – ТРЦ «Монпансье» (арендуемая площадь 30,5 тыс. кв. м) и ТК «Адмирал» (11,2 тыс. кв. м). Суммарный объем введенных с начала года торговых площадей составляет 41,7 тыс. кв. м, что является наименьшим показателем за аналогичный период за последние шесть лет. Такие данные приводит в своем исследовании компания JLL.

Как говорят аналитики этой фирмы, на IV квартал намечено открытие ТРК «Европолис» и ТЦ «Торговый двор». В случае запуска обоих объектов объем ввода по итогам 2014 года составит около 119 тыс. кв. м, что на 40-60% меньше показателя последних трех лет.

Прогноз неутешителен

При этом прогноз объемов ввода качественных торговых площадей в 2015 году составляет чуть менее 50 тыс. кв. м. Такой низкий показатель является следствием переноса сроков ввода ряда объектов, запланированных изначально на будущий год. При этом перспективы реализации этих проектов даже в среднесрочном периоде пока не определены, ведь в активной стадии строительства из объектов, намеченных на 2016 год, находится лишь ТРЦ «Охта Молл».

Несмотря на открытие новых комплексов, в III квартале не произошло существенного изменения рейтинга районов города ни по одному из показателей. По-прежнему лидером по количеству торговых площадей на 1 тыс. жителей является Московский район, позиция которого еще более укрепится в 2015 году, когда будут введены два торговых центра суммарной арендуемой площадью 48,8 тыс. кв. м. Приморский район опережает другие районы Петербурга по общему объему качественных площадей в торговых центрах (его доля составляет чуть более 20%).

Владислав Фадеев, Руководитель отдела исследований компании JLL в Санкт-Петербурге, прокомментировал: «Сегодня арендаторы глубже и тщательнее изучают каждую отдельную площадку, и те недостатки, на которые раньше закрывали глаза, сейчас подвергаются детальному анализу. Новые проекты торговых центров оцениваются более детально, чем уже действующие и «проверенные» объекты. Сейчас принятие решений по аренде занимает гораздо более продолжительный период, чем раньше. Связано это и с динамикой товарооборота: по данным официальной статистики, обороты розничной торговли за январь-август 2014 года выросли всего на 0,2% по сравнению с предыдущим годом, тогда как обороты оптовой торговли снизились на 5%, общественного питания – на 8%».

Реакцией со стороны ритейлеров и девелоперов на снижение покупательской способности потребителей является ориентация на товары массового спроса, а также увеличение интереса к таким форматам недвижимости как дисконт-центры и аутлет-центры.

В III квартале 2014 года уровень вакантных площадей в торгово-развлекательных центрах города остался на уровне 5,5%. Следует отметить, что в наиболее качественных торговых комплексах объем свободных помещений по-прежнему остается близким к нулю, в некоторых есть лист ожидания.

Анастасия Балмочных, руководитель отдела торговых площадей компании JLL в Санкт-Петербурге, отметила: «С учетом сравнительно небольшого объема новых проектов, которые будут реализованы в течение 2014-2016 гг., мы уверены, что они будут пользоваться спросом со стороны ритейлеров, ведь последние по-прежнему заинтересованы в рынке Санкт-Петербурга. Торговым операторам сейчас важно не упустить момент, ведь ситуация на рынке рано или поздно стабилизируется, что приведет к выходу отложенного потребительского спроса, но к тому моменту площадок для развития в новых ТЦ может не остаться, либо коммерческие условия в них будут значительно выше текущих».

Неоднородная ситуация

Рынок Санкт-Петербурга остается одним из наиболее насыщенных с точки зрения обеспеченности торговыми площадями (всего торговая площадь современных объектов составляет 3,4 млн кв. м, из них на качественные торговые центры приходится 2,57 млн кв. м площадей), и конкуренция здесь по-прежнему высока.

«Ситуация на рынке торговой недвижимости Санкт-Петербурга сохраняется неоднородной. На рынке присутствуют как торговые центры с высоким уровнем вакансии, так и объекты, которые пока не испытывают проблем с заполняемостью. На текущий момент доля свободных площадей в торговых центрах в среднем по рынку не превышает 4%, хотя в отдельных проектах она достигает 15-25%. Стоит отметить, что такой высокий уровень вакансии в ряде проектов наблюдается уже продолжительное время», – говорит Анна Никандрова, региональный директор по торговой недвижимости Colliers International Россия.

Она отметила, что наблюдается удлинение сроков ведения переговоров, так как собственники и арендаторы стараются искать компромиссные решения по коммерческим условиям. В объектах, где арендная кампания находится в активной стадии, девелоперы идут на расчет арендной ставки по системе steprent, а также предоставляют скидки до 10-15% для основных арендаторов. Есть примеры, когда собственники готовы предоставлять ключевым арендаторам скидки на 6-9 месяцев с дальнейшими переговорами либо убирать индексацию ставки на год или два, при этом оставляя базовые ставки на прежнем уровне.

«Приходится усиленно конкурировать за потребителей сегменту развлечений, прежде всего, кинотеатрам – сокращение спроса замедляет развитие этих операторов. Развлекательный сектор также не проявляет ожидавшейся активности. Новые уникальные проекты, которые мы видим на локальном рынке, зачастую реализуются с участием самого девелопера торгового центра и находятся под его управлением. В ряде случаев анонсировавшие выход на Петербургский рынок операторы развлечений так и не вошли в проекты. Продолжают развиваться операторы магазинов детских товаров – в качестве яркого примера можно привести открытие Hamleys в ТК «Невский центр» и «Детский мир» в ТРК «Галерея», – говорит госпожа Никандрова.

Мнение:

Светлана Чернышёва, руководитель отдела проектного брокериджа ASTERA в альянсе с BNP Paribas Real Estate:

– Напряженная внешнеполитическая ситуация и применение к Российской Федерации экономических санкций оказали значительное влияние на темпы развития рынка торговых помещений. Сложившаяся ситуация приводит к тому, что арендаторы торговых комплексов все чаще инициируют изменение условий аренды, выходя к собственнику с уже сформированным предложением. Чаще всего арендаторы настаивают на переводе арендной ставки в рубли либо договариваются о фиксации валютного курса или отмене индексации арендной ставки на период от полугода до двух лет. В случае потокообразующих арендаторов собственники готовы также предоставлять скидку с арендной платы в размере от 10 до 30%. Также в последние месяцы собственники помещений в торговых центрах готовы по просьбе арендаторов уменьшить размер залогового депозита до одномесячной арендной ставки вместо обычных двух-трехмесячных.

По итогам 2013 года рынок сборного железобетона (железобетонных изделий – ЖБИ) для крупнопанельного домостроения составил 650 тыс. кв. м. По экспертным прогнозам, в 2014 году этот сегмент вырастет более чем на 10% и достигнет объема 725 тыс. кв. м.

Александр Батушанский, генеральный директор ЗАО «Решение», пояснил, что рынок ЖБИ состоит из двух сегментов: крупнопанельного домостроения (КПД) и товарных ЖБИ, которые используются на объектах всех типов (например, сваи, лестничные марши, шахты лифтов и пр.).

Растущий сегмент

Александр Батушанский ссылается на Росстат и отмечает, что за 8 месяцев 2014 года общий объем производства ЖБИ снизился по сравнению с 2013 годом на 2,5%. «Но, по нашим предварительным оценкам, в 2014 году суммарный объем рынка товарных ЖБИ, а также изделий КПД вырастет на 9%. Основная причина роста – повышение популярности домов из сборного железобетона, потому что это наиболее технологичный вид домостроения, а потребительские качества таких домов шагнули далеко вперед по сравнению с советскими «панельками», – прокомментировал Александр Батушанский.

Он отметил, что, по данным мониторинга ЗАО «Решение», доля строящихся домов из сборного железобетона в Петербурге и Ленобласти в сентябре 2014 года составляла 20% по сравнению с 15% в 2013 году. Еще 2% приходится на технологию «панель-монолит», где каркас создается из монолитного железобетона, а сборный железобетон используется в качестве ограждающей конструкции и части внутренних перегородок.

Эксперт добавил, что общеэкономическая и тем более политическая ситуация никак не повлияла на рынок ЖБИ. «Согласно нашим предварительным прогнозам, объем возведения каркасов с использованием КПД в 2014 году составит около 725 тыс. кв. м в год против 650 тыс. кв. м в прошлом году», – сказал он.

В компании «ЛСР. Железобетон – Северо-Запад» отметили, что рынок железобетонных изделий достаточно закрыт, но добавили, что если говорить о структуре отгрузки в целом, то в текущем году, по сравнению с 2013 годом, увеличилась доля потребления изделий, используемых при возведении надземной части зданий.

«Причина в том, что в прошлом году на территории Петербурга и пригородных районов Ленинградской области было начато большое количество новых объектов (за 8 месяцев 2014 года было выдано 120 разрешений на строительство жилых объектов, за тот же период 2013 года – более 170). Это простимулировало спрос на изделия нулевого цикла в начале прошлого года. В нынешнем году потребность в таких изделиях оказалась ниже. В течение 2014 года велись строительство и сдача готовых объектов. Об этом свидетельствует количество выданных разрешений на ввод в эксплуатацию жилых объектов: рост с 233 в 2013 году до 296 в 2014 году», – прокомментировали в компании.

Со своей стороны, Олег Семененко, генеральный директор Производственной Компании «ПрофБетон», рассказал, что рынок ЖБИ, как и другие сегменты строительной отрасли Петербурга, склонны к общим тенденциям и колебаниям. «С уходом из финансовой сферы «дешевых денег» резко сокращается объем кредитования строительной сферы. Это, в свою очередь, сказывается на рынке ЖБИ. Многие производители, не желая рисковать, переводят на условия предоплаты или короткой отсрочки своих клиентов», – прокомментировал эксперт. Он прогнозирует по итогам 2014 года небольшой рост рынка ЖБИ в пределах 1-3% в целом, хотя не отрицает, что по некоторым позициям может быть и спад.

Сотня игроков

В компании «ЛСР. Железобетон – Северо-Запад» сообщили, что на рынке сборного железобетона действуют не менее 100 различных компаний, занимающихся как непосредственно производством, так и перепродажей железобетонных изделий. Однако их точное количество определить сложно, поскольку численность небольших компаний постоянно меняется. Достаточно крупными являются не менее 30-40 участников рынка, среди которых и железобетонные заводы, существующие еще с советских времен.

«Вероятная причина, по которой девелоперы стремятся обладать собственным железобетонным производством – крупные проекты, при реализации которых они не хотят зависеть от сторонних производителей строительных материалов. Вместе с тем можно предположить, что застройщики планируют использовать для возведения зданий собственные технологии, предполагающие применение железобетонных изделий, нетиповых для рынка, но «стандартных» в рамках используемой технологии строительства. В этом случае девелопер рассчитывает сэкономить на производстве и гарантировать своевременную поставку изделий со своего завода на свои же объекты за счет создания вертикально интегрированной структуры», – рассказали в компании, добавив, что некоторые игроки рынка специализируются преимущественно на выпуске типовой продукции, на поставках ЖБИ из других регионов и перепродаже изделий других заводов-изготовителей, что возможно за счет оптовых скидок. Входной барьер для начала производства простых изделий – дорожных плит, фундаментных блоков – сравнительно невысок.

В свою очередь Александр Батушанский рассказал, что компаний, оказывающих услуги по производству изделий и возведению домов из сборного железобетона «под ключ», насчитывается около 10. А тех, кто производит товарные ЖБИ, до 90. Из них более-менее заметных на рынке 15-20.

Следуя этой логике, среди лидеров в сегменте товарных ЖБИ следует отметить ОАО «ЛСР. Железобетон – Северо-Запад», ООО «СИБ-Центр», компании «Т-Бетон», «Бетсет», «Бетонекс». В сегменте каркасно-панельного домостроения крупными игроками являются ДСК «Блок» (входит в Группу ЛСР), «Войсковицкий ЗЖБИ № 1» (принадлежит СУ-155), «Гатчинский ССК» (входит в группу «Ленстройматериалы»), «Киришский ДСК» (входит в «ЛенРусСтрой»).

Олег Семененко считает, что рынок производителей ЖБИ в Петербурге в целом стабилен и по объемам, и по числу производств. «Каждый год появляются новые компании, но вместе с тем закрываются или сокращаются в объемах уже существующие производства. Серьезных изменений нет и, скорее всего, в ближайшее время не будет. Опять же, это связано с усложнившейся финансовой ситуацией в отрасли. Что касается нашей компании, то на своем производстве в Пушкине мы делаем дорожные плиты, сваи, шахты лифтов, вентиляционные блоки. В ближайшее время планируется расширение номенклатуры продукции и общего объема выпуска, для чего мы модернизируем бетонное производство и изготавливаем новые формы», – рассказал он.

Цены вырастут к весне

В «ЛСР. Железобетон – Северо-Запад» рассказали, что цены на железобетонные изделия в течение года изменялись слабо – не выше уровня инфляции: «В первую очередь это касается типовых изделий – дорожных плит, элементов колодцев, фундаментных блоков. Упомянутая продукция является сравнительно несложной, а производителей, которые ее выпускают, много. По этой причине методы ценовой конкуренции активно используются многим участниками рынка. При этом в течение года цены на отдельные виды изделий колеблются, то повышаясь, то понижаясь в зависимости от спроса».

Олег Семененко также отметил, что цены на ЖБИ в целом не имели существенных колебаний за 2014 год, несмотря на рост стоимости бетона и сырья. «Но, думается, в ближайшие месяцы при сохранении спроса они останутся такими же за счет межсезонья, а весной нас ждет резкий рост из-за инфляции», – заключил он.

Мнение

Андрей Жеребцов, руководитель технического отдела компании «ПЕНОПЛЭКС»:

– Говорить о том, что санкции и прочие неприятности, которые настигли нас в 2014 году, каким-либо существенным образом повлияли на рынок ЖБИ, я бы не стал. Сейчас наблюдается небольшой вполне планомерный рост рынка, который вскоре может немного замедлиться в связи с сокращением вывода новых объектов на рынок. Но на данный момент этого пока не происходит.

Мы имеем опыт взаимодействия с несколькими заводами, занимающимися выпуском ЖБИ, и наблюдаем за тем, что здесь идет постепенное и последовательное наращивание производственных мощностей. Но локальный рынок, на котором и происходит сейчас реализации произведенной продукции, не готов к серьезному увеличению потребления. Поэтому предприятия крупных застройщиков, например, Группа ЛСР, заинтересованы скорее в улучшении качества производства, чем в значительном наращивании объема. Рынок не стоит на месте, и потому важно совершенствовать свой продукт, находить оптимальные и удобные решения, которые будут выгодны и полезны. Например, мы совместно с некоторыми производителями ЖБИ ведем переговоры по выпуску новых сэндвич-панелей, состоящих из железобетонной конструкции и утеплителя из экструзионного пенополистирола. Выпуск готовых панелей позволит значительно сократить время на монтажные работы, когда требуется время на прикрепление теплоизоляционного материала к каждой плите, а соответственно, удастся оптимизировать и финансовые расходы. Кроме того, из таких полноценных заготовленных элементов гораздо удобнее строить – все собирается как конструктор, фактически речь идет о полносборном домостроении.