Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

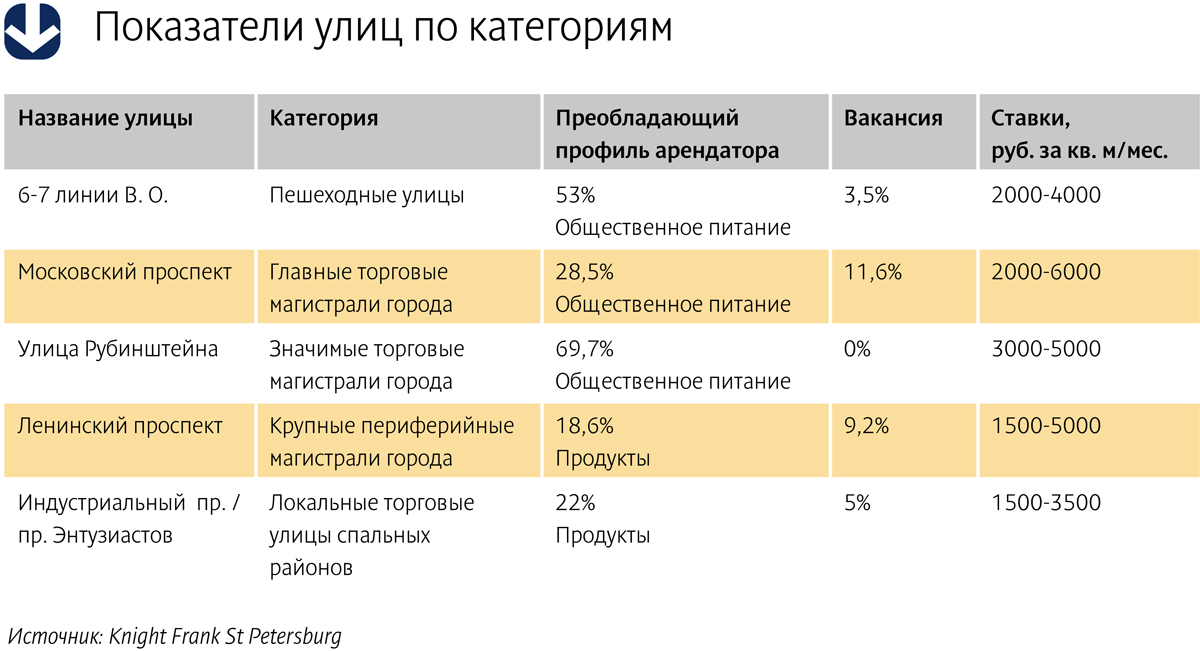

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

По итогам трех кварталов 2014 года, по данным hh.ru, рост числа вакансий на рынке труда Петербурга в сфере строительства и недвижимости составил 17% по отношению к аналогичному периоду 2013 года. Эксперты отмечают, что рынок по-прежнему нуждается в квалифицированных кадрах на всех уровнях, но сложнее всего обстоит ситуация с квалифицированными рабочими, а также с узкоспециализированными сотрудниками.

Екатерина Скляренко, руководитель пресс-службы компании «Head Hunter Северо-Запад», констатировала, что по итогам девяти месяцев 2014 года был замечен рост количества размещенных на портале hh.ru вакансий в строительной сфере. Наибольший спрос от компаний наблюдался на инженеров, а также специалистов в области архитектуры и проектирования, управления проектами, специалистов по отоплению, вентиляции и кондиционированию, водоснабжению и канализации.

По информации hh.ru, со стороны соискателей в сфере строительства и недвижимости наибольшую активность в поиске работы в текущем году проявляли инженеры, специалисты в области управления проектами, архитектуры и проектирования, прорабы и специалисты по отоплению, вентиляции и кондиционированию. Напротив, меньше всего кандидатов было в области оценки недвижимости, землеустройства, геодезии и картографии, ЖКХ. При этом больше половины резюме, размещенных на hh.ru за девять месяцев 2014 года, принадлежит кандидатам с опытом от шести лет, подчеркнула Екатерина Скляренко.

Эксперт добавила, что за этот период в среднем на одну вакансию приходилось два резюме от соискателей. По ее словам, этот показатель можно считать минимальным для обеспечения рынка профессиональными кадрами.

Менеджеры есть, рабочих мало

Со своей стороны, Дмитрий Золин, управляющий директор сети бизнес-центров «Сенатор», выразил мнение, что в отношении рабочих строительных профессий присутствует дефицит квалифицированных специалистов. По его мнению, причина этого кроется в достаточно низкой популярности такого рода профессий из-за преимущественно низкой оплаты труда. «Рабочая сила на стройке у нас вообще не считается профессией, все привыкли на ней экономить, и естественно, что качество от этого хромает», – заключил господин Золин.

А вот нехватки менеджеров, по его мнению, строительный рынок точно не испытывает. «Естественно, суперпрофессионалов топ-менеджеров на рынке мало, новые лица на высшем управленческом уровне появляются не очень часто. Скорее всего, большинство подающих надежду стараются найти себя за границей или в Москве. Отмечу, что многие компании, в том числе и наша, выстраивают HR-стратегию, выращивая собственных сотрудников, поскольку понятно, что количество профессионалов, являющихся экспертами на рынке недвижимости, ограничено», – прокомментировал он.

Владимир Скигин, председатель совета директоров УК Satellit Development, также придерживается точки зрения, что сегодня для рынка труда в строительной отрасли характерна нехватка кадров. По его мнению, это касается большинства направлений, но особенно узкоспециализированных специальностей, которых появляется все больше в связи с развитием новых направлений бизнеса. Причины такого стечения обстоятельств специалист видит в том, что профильное образование по новым специальностям возможно получить только за границей. При этом компании предпочитают брать в штат именно российских специалистов, которые понимают все тонкости ведения бизнеса в России. «В связи с этим повышение квалификации для сотрудников – актуальная тенденция, которая не только укрепляет лояльность к компании, но и позволяет руководству существенно сэкономить, так как обучить своего сотрудника гораздо дешевле, чем нанять нового. Это становится особенно важным в условиях нестабильной экономической обстановки в стране на настоящий момент», – прокомментировал эксперт.

А вот Дмитрий Сидоренко, начальник отдела продаж ГК «ЦДС», констатировал, что в компании дефицита специалистов нет: «ГК «ЦДС» бережно относится к своим сотрудникам. В этом году наши специалисты получили престижные отраслевые награды – они стали победителями в номинациях «Сто лучших рабочих строительного комплекса России – 2014» и «Сто лучших бригад строительного комплекса России – 2014» профессионального конкурса «Строймастер». Не думаю, что это результат общеэкономической ситуации, лучшие знаки отличия говорят не только о высоком качестве проделанной работы, но и о высокой мотивации наших строителей».

Зарплаты растут

Средняя заработная плата в Петербурге в профессиональной сфере «Строительство, недвижимость» в январе-сентябре 2014 года в опубликованных вакансиях на сайте hh.ru составила 47,5 тыс. рублей, что на 6% больше, чем в аналогичный период 2013 года. Стоит сказать, что средняя заработная плата в Петербурге на основе вакансий на hh.ru в 2014 году была равна 35 тыс. рублей.

В сравнении с аналогичным периодом 2013 года средняя заработная плата специалистов в сфере управления проектами выросла на 15%, а зарплата архитекторов и проектировщиков, инженеров – на 11%. «Для представителей рабочих специальностей в строительстве предложение по оплате осталось на прежнем уровне. Однако представителям высшего менеджмента в среднем предлагали на 9% меньше, чем в прошлом году», – прокомментировала Екатерина Скляренко.

Если рассматривать предлагаемые заработные платы данной сферы в зависимости от опыта кандидатов, то для соискателей без опыта средний показатель на основе вакансий на hh.ru в исследуемый период был равен 39 тыс. рублей. Соискатели с опытом от 1 до 3 лет могли рассчитывать на 42,5 тыс. рублей, от 3 до 6 лет – на 50 тыс. рублей, более 6 лет – 70 тыс. рублей.

Мнение:

Ольга Пономарева, вице-президент ГК Leorsa, инвестор бизнес-центра Eightedges:

– В нашей компании подбором персонала занимаются рекрутинговые агентства. Но по собственному опыту могу сказать, что проблемы с поиском квалифицированного персонала возникают постоянно, найти хорошего сотрудника – это действительно сложная задача. Чем выше уровень ответственности должности, тем выше требования к соискателю и тем сложнее найти подходящего кандидата. Дело не столько в дефиците специалистов конкретных специальностей, сколько в нехватке инициативных и воодушевленных работников, которые хотят не просто трудиться, а добиваться эффективных результатов, расти и развиваться. Научить специфике можно и после найма, а вот научить правильному отношению к работе очень сложно.

Лев Марголин, директор по строительству компании Mirland Development Corporation:

– Влияние общеэкономической ситуации на строительную отрасль привело к тому, что рынок стал менее загружен, уже слышно о невыполнении обязательств рядом строительных подразделений. 2015 год ожидается тяжелым, особенно непросто будет малым и средним игрокам. С одной стороны, освободятся кадры, которые выходят и будут выходить на рынок труда в поисках работы, с другой – проектные, строительные и девелоперские организации будут стараться любой ценой сохранить высокопрофессиональных сотрудников. Я не ожидаю, что рынок труда вдруг зальется бесконечным потоком высококвалифицированных специалистов – как рабочих, так и менеджеров. С другой стороны, текущая довольно критическая ситуация на рынке – это возможность для компаний, которые остаются в игре, серьезно «укрепиться» кадрами, в которых в последние годы ощущается острый дефицит.

В III квартале 2014 года объем инвестиционных сделок на рынке недвижимости России достиг 1,4 млрд USD. Этот результат на 10% ниже уровня инвестиций за аналогичный период 2013 года, однако является самым высоким квартальным показателем с начала года. Кроме того, итог III квартала равен совокупному объему сделок за первое полугодие 2014 года в целом.

Такие данные приводят аналитики JLL.

В то же время объем инвестиционных транзакций на рынке недвижимости за первые девять месяцев 2014 года снизился на 43% в годовом сопоставлении и составил 2,8 млрд USD.

«Несомненно, растущая деловая активность относительно первого полугодия – положительный сигнал для рынка, – комментирует Том Манди, руководитель отдела исследований компании JLL. – Однако напряженные отношения между Россией и Западом, нестабильность на Украине, замедление экономического роста вместе с волатильностью обменного курса по-прежнему являются основными факторами риска для инвестора (особенно иностранного), и говорить о начале восстановления рынка пока что рано».

Внешняя политика влияет

На текущую внешнеполитическую обстановку и ситуацию на рынке отреагировали и ставки капитализации. В Москве они выросли на 50 б.п. для офисного и торгового сегментов рынка, составив 9,50 и 9,75% соответственно, и на 25 б.п. для складского сектора, достигнув 11,25%.

По результатам первых трех кварталов 2014 года интерес инвесторов был сосредоточен на офисах и многофункциональных комплексах: данные сегменты привлекли 24,2 и 28,9% от общего объема вложений соответственно. Доля инвестиций в жилую недвижимость выросла до 16,6% благодаря сделке по приобретению комплекса «Покровские холмы» катарским суверенным фондом QIA.

По данным компании CBRE, доля иностранных инвесторов составила 35% по итогам трех кварталов 2014 года.

Валентин Гаврилов, директор отдела исследований рынка CBRE в России, говорит: «Россия в очередной раз переживает волну сокращения объемов инвестиционных сделок с коммерческой недвижимостью. Инвесторы достаточно активно ищут возможности, но сделки, к сожалению, совершаются реже, чем хотелось бы. Мы ожидаем, что давление на рынок коммерческой недвижимости будет продолжаться как минимум до конца I квартала 2015 года, после чего возможно его восстановление. Инвесторы в ближайшие 6-9 месяцев смогут найти среднесрочно интересные инвестиционные возможности в качественных, но страдающих от временного падения спроса объектах».

Вразрез с общемировыми трендами

Следует отметить, что тенденции на российском рыке идут в разрез с общемировыми. Так, по данным JLL, объем прямых инвестиций в мировой рынок недвижимости за III квартал 2014 года достиг 165 млрд USD, увеличившись на 4% к показателю II квартала текущего года и на 13% к результату аналогичного периода прошлого года.

Совокупно за три квартала глобальный объем сделок с недвижимостью достиг 463 млрд USD, что на 23% выше суммарного показателя первых трех кварталов 2013 года (378 млрд USD).

«На рынке недвижимости в мире по-прежнему наблюдается рост вложений в премиальные и «второстепенные» объекты, что стимулирует конкуренцию и интерес со стороны клиентов, – комментирует Артур де Хааст, руководитель группы мировых финансовых рынков и инвестиций компании JLL. – С учетом значительного объема капитала, который инвесторы готовы вложить в недвижимость в ближайшее время, мы прогнозируем годовой объем сделок в секторе на 700 млрд USD. Последний раз такой результат был зарегистрирован в 2006 году».

Значительный рост активности был зафиксирован в США, Бразилии и Мексике, в результате объем сделок в Северной и Южной Америке в III квартале достиг 78 млрд USD (рост на 16% к результату II квартала 2014 года и на 23% к III кварталу 2013 года). В целом за девять месяцев объем транзакций в регионе составил 207 млрд USD, увеличившись на 35% по отношению к показателю аналогичного периода прошлого года.

Объем инвестиционных сделок в Европе, по данным JLL, в III квартале 2014 года достиг 56 млрд USD, что на 5% ниже результата II квартала 2014 года, но на 7% выше показателя аналогичного периода 2013 года. За три квартала текущего года объем вложений достиг 170 млрд USD, продемонстрировав рост по сравнению с прошлым годом на 26% в долларах США и на 22% в евро. Высокие показатели на рынках Франции, Германии и Великобритании подкрепляются увеличивающейся активностью инвесторов на «периферийных» рынках Центральной и Восточной Европы (рост на 35%), стран Бенилюкса (на 56%), стран Северной (на 20%) и Южной Европы (до 72%).

Ситуация на инвестиционных рынках стран Азиатско-Тихоокеанского региона была стабильной в прошедшем квартале, объем вложений в недвижимость составил 31 млрд USD. Хотя этот показатель на 3% уступает результату II квартала 2014 года, он вырос на 3% по сравнению с аналогичным периодом 2013 года, что сокращает разрыв между показателями прошлого и текущего годов. В результате в целом с начала 2014 года объем транзакций в регионе уступил лишь 4% показателю трех кварталов прошлого года и составил 86 млрд USD. В то же время в Австралии и Японии наблюдается рост объема сделок, активность инвесторов в Китае снизилась на 30% по сравнению с результатом девяти месяцев 2013 года. «Тем не менее наблюдаемый спад носит временный характер, так как глобальные инвесторы по-прежнему проявляют высокий интерес к китайской недвижимости», – считают в JLL.

Спрос на офисы в Европе растет

По данным исследования, проведенного международной консалтинговой компанией в области недвижимости CBRE, спрос на офисную недвижимость в Западной Европе достиг максимального уровня с начала финансового кризиса.

Корпоративные арендаторы возвращаются на рынок, предъявляя новые требования к офисной недвижимости, спрос на которую во II квартале 2014 года на 21% превзошел спрос за I квартал, в результате чего объем поглощения офисной недвижимости в Западной Европе во II квартале достиг своего максимума с начала экономического спада. Главную роль в таком росте сыграла высокая активность арендаторов в Милане и Лиссабоне, в то время как Лондон сохранил свое ведущее положение и продолжает пользоваться спросом среди корпоративных арендаторов; рост такого поглощения там составил 29% по сравнению с предыдущим кварталом.