Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

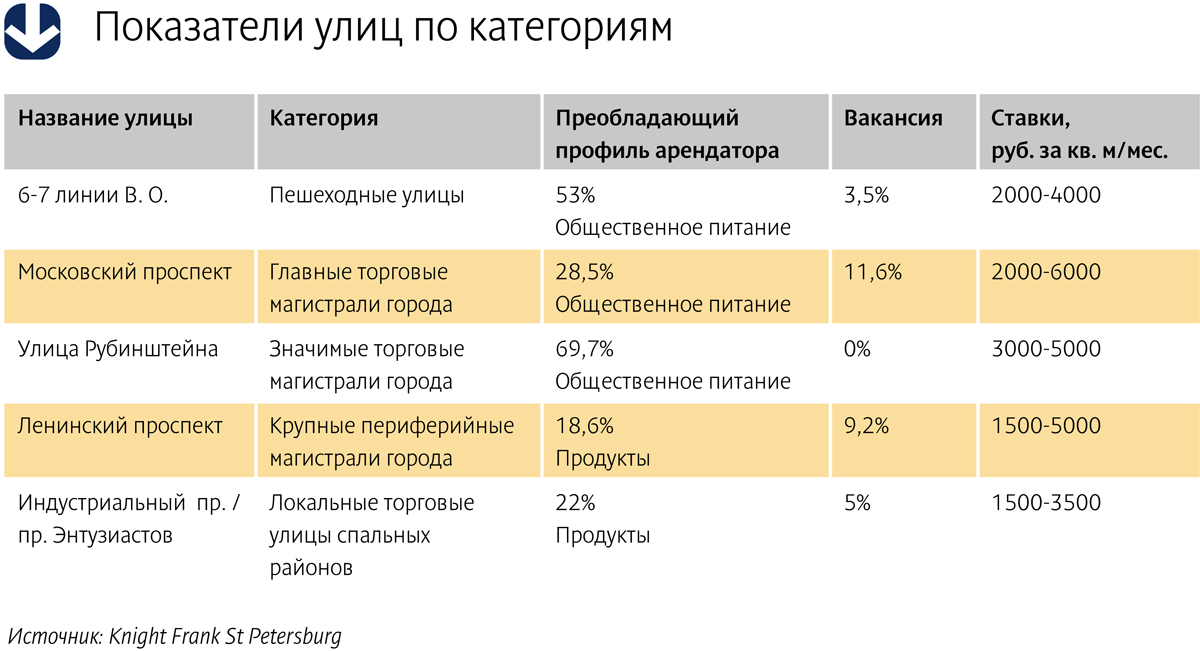

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Производители гидроизоляционных материалов, несмотря на кризис, пророчат рынку уверенное развитие. Они отмечают, что снижение темпов строительства, безусловно, отрицательно скажется на развитии отрасли, однако полагают, что вырастет доля ремонтных и восстановительных работ, при которых будет идти активное потребление влагозащитной продукции.

Специалисты DISCOVERY Research Group в своем исследовании отмечают, что в России применяется в основном рулонная гидроизоляция на основе битума. По данным компании, доля этого типа материалов на рынке составляет 85-90%, а оставшиеся 10-15% занимают полимерные мембранные покрытия.

Рулонная популярность

Как говорят в DISCOVERY Research Group, производство рулонных гидроизоляционных материалов на основе полимеров (мембраны и геомембраны) появилось в России относительно недавно, в 2007 году, однако уже сейчас на рынке представлено порядка 20 производителей. «Рост рынка мембранных покрытий совпадал с темпами роста строительного рынка, как жилищного, так и промышленного, и составлял 3-5% ежегодно до 2015 года», – подсчитали аналитики.

Согласно исследованию российского рынка рулонной гидроизоляции, растущий спрос в основном покрывается за счет внутреннего производства. Лидерами по производству рулонной гидроизоляции на основе битума являются Рязанская область и Республика Башкортостан, занимая 26 и 15% от всего выпуска по России соответственно. Кроме этого, эксперты два года назад отмечали наибольший рост производства в Нижегородской, Владимирской и Ленинградской областях.

По мнению Анны Севаевой, руководителя направления TAIKOR компании «ТехноНИКОЛЬ», в Петербурге наблюдается рост заинтересованности в новых гидроизоляционных продуктах, таких как полимерные композиции. «Данное направление гидроизоляции имеет большие перспективы именно в Северной столице, поскольку полимерные композиции идеальны для применения на мостах, что очень актуально для Петербурга. Также отмечается рост заинтересованности заказчика в полимерных композициях как для гидроизоляции строений сложной архитектурной формы и производств, где требуется химически стойкая гидроизоляция (заводы, гидротехнические сооружения, тоннели, резервуары и т. п.), – говорит эксперт. – Кроме того, применение таких продуктов позволяет создавать более сложные архитектурные решения, а также меньше задумываться над возможностью гидроизоляции их традиционными способами».

Другая изоляция

Кроме битумов и полимеров в качестве гидроизоляции используют сухие смеси и готовую проникающую гидроизоляцию. По данным «Стройпрофи», в настоящий момент на российском рынке представлены гидроизоляционные сухие смеси не менее чем 63 производителей. Из них около половины предлагают только сухие гидроизоляционные смеси, еще треть дополнительно выпускают готовые составы, пропитки или инъекционные жидкости.

Наконец, 12 компаний предлагают самый широкий ассортимент, включающий сухие смеси и готовые составы для гидроизоляции, жидкие поверхностные и объемные гидрофобизаторы, ремонтные материалы и т. д. Большинство марок из представленных на рынке производится в России, подчеркивают аналитики.

Один из лидеров в сегменте проникающей гидроизоляции – компания «Пенетрон-Россия». «Мы в Петербурге гидроизоляционные материалы не производим, только поставляем их. По нашим данным, рост поставок в сезон 2014 года достиг 40%. В текущем году ожидаем еще больший показатель, – говорит Игорь Черноголов, президент холдинга «Пенетрон-Россия». – Петербург – это крупный рынок, здесь много инвесторов, большой объем строительства и крайне сложная гидрогеология. По нашим оценкам, 50% от всего северо-западного рынка приходится на Петербург. И потом, опыт двух предыдущих кризисов показывает: в сложных экономических условиях потребитель делает выбор в пользу более качественного продукта».

Доля проникающей гидроизоляции на всем рынке гидроизоляции крайне мала, поэтому есть куда расти и развиваться, считает Игорь Черноголов. «На рынке гидроизоляции есть небольшие компании, их порядка 15-20. Но это не значит, что таково и разнообразие материалов. Часто встречается так называемый Private Label, когда один и тот же продукт выходит под разными марками. Эта схема действует и на рынке гидроизоляции», – уточняет Игорь Черноголов.

Однако Андрей Жеребцов, руководитель технического отдела компании «Пеноплэкс», добавляет, что рынок, как правило, отзывается на универсальные предложения, то есть гидроизоляцию, которая имеет более широкие возможности использования. А на такие узкие сегменты, как проникающая гидроизоляция, серьезного всплеска интереса со стороны рынка потребителей ожидать не стоит, уверен эксперт.

Игорь Черноголов подтверждает, что, действительно, основной конкурент проникающей гидроизоляции – это по-прежнему традиционные материалы. «Крупным игроком в этом сегменте рынка является «ТехноНИКОЛЬ», производитель оклеечной битумной и рубероидной гидроизоляции. Что касается поглощений на рынке гидроизоляции, то их, скорее всего, не будет. Неэффективные компании исчезнут сами. В этом очищающая и созидательная сила кризиса», – уверен эксперт.

Ценовая разница

По мнению специалистов, обмазочная гидроизоляция недорогая, но, учитывая ее существенный расход, итоговая цена получается довольно высокой. Но при этом срок ее жизни будет ограничен, поскольку она подвергается механическому износу. Проникающая гидроизоляция стоит несколько дороже, но при низком расходе (менее 1 кг на 1 кв. м) и неограниченном сроке действия ее цена может оказаться крайне незначительной. Выбор в любом случае остается за потребителем.

Участники рынка добавляют, что в настоящее время в лучшем положении по ценовым предложениям находятся те компании, которые производят продукт в России и не зависят от завоза материалов из-за рубежа – у таких игроков рынка есть возможность самостоятельно регулировать цены без валютного давления.

«Темпы строительства в этом году, безусловно, снизятся. Однако можно предположить, что увеличится доля ремонтных и восстановительных работ. Но потребитель и в сегменте b2b, и в сегменте b2c будет стремиться к покупкам более качественного продукта, который работает не сезон-другой, а будет иметь максимально долговечный эффект», – прогнозирует Игорь Черноголов.

Мнение:

Игорь Черноголов, президент холдинга «Пенетрон-Россия»:

– ГК «Пенетрон-Россия» не снижает объемы производства и не фиксирует снижения спроса. Так что в 2015 году мы намерены только наращивать обороты. На некоторых рынках ожидаем существенного роста продаж. Например, в Казахстане. Инвестиционные программы мы тоже не пересматриваем. Наш главный на сегодня проект – строительство завода в Беларуси – реализуется в строгом соответствии с планом. Запуск его намечен на весну-лето 2015 года. Кроме того, сейчас мы рассматриваем возможность расширения производственных мощностей в 2016 году за счет строительства заводов в Башкортостане.

Справка:

Битумно-полимерные материалы производят компании «ТехноНИКОЛЬ» (также выпускает и мембранные покрытия), «Изофлекс» («Мостопласт»), «Петрофлекс» («Гидростеклоизол»). На производстве ПВХ-мембран на марке «Пластфоил» специализируется холдинг «Пеноплэкс». Гидропароизоляционные и диффузионные материалы под маркой «Изоспан» в Петербург поставляет ТД «Гекса – Северо-Запад» (производство находится в Твери). Крупный производитель теплоизоляционных материалов – компания ROCKWOOL – предлагает гидроизоляционный материал, входящий в комплексную систему ROCKROOF (используется для утепления плоских кровель). Среди марок проникающей гидроизоляции можно отметить «ЛАХТА», «Гидротэкс», «Стромикс», «Кальматрон», «Пенетрон», «Ксайпекс».

Объем рынка газобетона по итогам 2014 года практически не изменился по сравнению с данными 2013 года и составил 1,1 млн кубометров. Представители отрасли сдержанны в своих прогнозах. Они не предрекают этому сегменту провал в 2015 году, но говорят, что если снизится старт новых проектов загородного жилья, то это напрямую скажется на потреблении газобетона в последующие годы.

Александр Батушанский, генеральный директор ЗАО «Решение», рассказал, что по итогам 2014 года емкость рынка, по собственным оценкам компании, составила около 1,1 млн куб. м и практически не изменилась по сравнению с 2013 годом. По его словам, торможение роста рынка в основном связано со снижением активности на загородном рынке.

Лидеры не поменялись

Александр Батушанский констатировал, что расстановка сил на рынке газобетона Петербурга и Ленинградской области значительно не изменилась. Основные крупные игроки сохранили свои позиции – в пятерке лидеров по-прежнему компании «ЛСР. Стеновые – Северо-Запад» (входит в Группу ЛСР), H+H, «ЕвроАэроБетон», «Стройкомплект» и КЖБИ-211.

Надежда Солдаткина, генеральный директор ООО «H+H», рассказала, что, по собственным оценкам компании, на рынке газобетона Петербурга и Ленинградской области по итогам 2014 года все-таки наблюдался небольшой рост примерно в 7%. Рынок увеличился до 1,2 млн куб. м. Она также подтвердила, что в этом сегменте строительных материалов по-прежнему работают пять основных производителей. Но добавила, что в 2014 году с регионального рынка практически ушла белорусская продукция.

Надежда Солдаткина рассказала, что компания довольна результатом работы в 2014 году, когда было произведено 345 тыс. куб. м газобетона, что на 6% превысило уровень 2013 года. Рост объемов продаж H+H составил 26% к объемам 2013 года – компания реализовала 385 тыс. куб. м газобетона. «Мы довольны полученными результатами. Не менее важным мы считаем успешно завершенную в начале 2014 года модернизацию производства, в результате которой наша плановая мощность возросла до 450 тыс. куб. м, а также значительный рост нашей доли на рынке: в годовом выражении она составила 31,5%», – подсчитала госпожа Солдаткина.

В свою очередь, Алексей Онищенко, начальник отдела маркетинга ООО «ЛСР. Стеновые – Северо-Запад», отметил, что продажи продукции под маркой «Аэрок» в городе и области составили порядка 340 тыс. куб. м, что соответствует доли рынка в 31%. «Аэрок» по-прежнему остается лидером продаж газобетона в Северо-Западном регионе. Мощности нашей компании в Петербурге и Ленобласти не изменились и составляют порядка 380-400 тыс. кубометров в год в зависимости от вида продукции. В текущих условиях мы не планируем расширять мощности, но продолжаем работать как над расширением ассортимента, так и над улучшением характеристик нашего газобетона», – добавил эксперт.

Скромный прогноз

Александр Батушанский констатировал, что за 2014 год цены на газобетон выросли всего на 5%.

Что касается прогнозов развития рынка, то эксперт оказался не готов их делать, так как, по его словам, для этого еще недостаточно данных, включая и отсутствие информации о реальных планах властей. «В этом году обвала рынка газобетона точно не произойдет, так как объем проектов в активной стадии строительства довольно значительный, а именно здесь применяется газобетон. Девелоперы в 2014 году взяли на себя рекордный объем обязательств, который они будут выполнять. Поэтому мы не прогнозируем резкого снижения объема ввода жилья. Мы более оптимистичны, чем городские власти. А вот объем начала новых проектов может снизиться, что на рынке газобетона в большей степени скажется в последующие годы, а не в 2015-м. Но риски исходят со стороны загородного строительства. Насколько граждане снизят свои инвестиции в этом направлении – это большой вопрос», – высказал свое мнение господин Батушанский.

Надежда Солдаткина солидарна с коллегой в плане сдержанных прогнозов на 2015 год: «Однозначных цифр здесь назвать нельзя. Можно лишь констатировать, что, исходя из общеэкономических факторов, падение спроса на строительном рынке вполне ожидаемо. А вот глубина этого снижения будет зависеть как от «запаса прочности» самих застройщиков, так и от платежеспособности населения», – прокомментировала эксперт.

Алексей Онищенко говорит, что в компании ожидают, что на рынке газобетона Петербурга и Лениобласти будет скорее стагнация, но не падение. «Большая доля потребления газобетона приходится на частных клиентов, а, как известно, кризис – это лучшее время для строительства собственного дома: можно получить наиболее выгодные предложения и существенно снизить себестоимость строительства», – заключил эксперт.

Мнение:

Алексей Онищенко, начальник отдела маркетинга ООО «ЛСР. Стеновые – Северо-Запад»:

– В течение 2014 года цены на газобетон принципиально не менялись. Есть сезонный момент, когда в зимний период на рынке присутствуют временные акционные предложения, но они краткосрочны. В частности, до конца февраля у нас проходит акция по газобетону, когда цена на него снизилась до 20% в зависимости от номенклатуры. Однако уже в летний период цены вернутся на круги своя.