Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

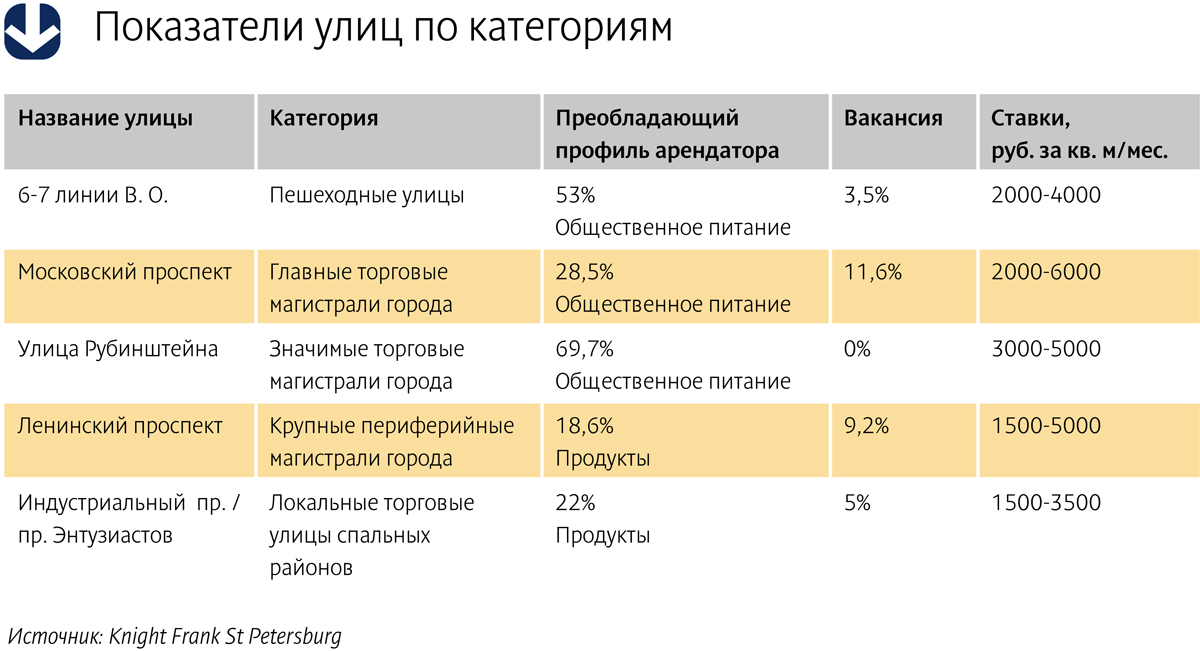

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

В первом квартале 2012 года рынок складской недвижимости Петребурга, по словам экспертов, продолжал развиваться в русле тенденций 2011 года. Вырос дефицит качественных складских помещений, а срок экспозиции ликвидных предложений сократился до 1-2 месяцев.

«В начале 2012 года получили развитие тенденции 2011 года – сокращение вакансии в складских комплексах классов А и В, стабилизация спроса. Рост ставок при этом происходит в пределах индексации. Срок экспозиции наиболее ликвидных помещений составляет около 1 месяца», - поясняет Вера Бойкова, руководитель отдела складской и индустриальной недвижимости, ASTERA в альянсе с BNP Paribas Real Estate.

«Девелоперы, которые вышли на рынок в докризисный период и уже построили спекулятивные складские комплексы, пока откладывают свои планы по дальнейшему развитию. Они предпочитают использовать свои свободные земельные участки для строительства проектов «под ключ» для конечного собственника. Данная опция в ближайшее время будет все более актуальной, так как количество свободных площадей ежеквартально сокращается, а количество строящихся объектов остается низким», - отмечает Вероника Лежнева, руководитель отдела исследований Jones Lang LaSalle в Санкт-Петербурге.

Предложение

В первом квартале 2012 года, по данным Jones Lang LaSalle, объем предложения на рынке складской недвижимости Санкт-Петербурга достиг 1,8 млн кв. м. В эксплуатацию был введен один качественный складской проект класса А – Nordway (арендопригодная площадь 40,4 тыс. кв. м). К открытию комплекс был заполнен на 60%.

«На данный момент число строящихся складских объектов остается низким. Несколько новых проектов было заявлено к вводу в 2013-2014 годах. Например, складской комплекс «Звезда» и проект компании «Эдванс», - приводят пример аналитики Jones Lang LaSalle.

На начало 2012 г. общий объем предложения на рынке складской недвижимости Санкт-Петербурга составлял более 1,3 млн. кв. м (включая территории Ленинградской области вблизи КАД). Ни один из объектов, ввод которых был запланирован на 1 кв. 2012 г,. не был введен. На рынке существует дефицит складских помещений в аренду. Из-за недостаточного предложения помещений, новые объекты сдаются еще до полного оформления всей разрешительной документации. Дефицит помещений в аренду заставляет операторов рассматривать вариант покупки объектов. Остается тенденция строительства объектов built-to-suit, когда девелоперы строят объекты под заказ конкретной компании-арендатора, отмечают аналитики ASTERA в альянсе с BNP Paribas Real Estate.

«По сравнению с небольшими объемами строительства и ввода складских комплексов в 2011 г. (за весь год было введено 2 объекта с суммарной арендопригодной площадью 18 тыс.кв.м), в 2012 году ожидается заметное увеличение нового предложения на рынке. Ко вводу заявлены 6 спекулятивных складских комплексов, включая 2-3 очереди действующих комплексов. Один из складских комплексов, планировавшихся ко вводу в 2012 году – PNK-КАД компании PNK Group ещё не начал строиться и его ввод в эксплуатацию может быть перенесен на 2013 г.

В настоящее время три спекулятивных складских комплекса находятся на стадии строительной готовности: STC (1-2 очереди), Nordway (1 очередь), Орион Лоджистик. Предположительно, они будут сданы в эксплуатацию во 2-м кв. 2012 г.

Большая часть заявленных ко вводу в эксплуатацию складских площадей (76%) относятся к классу А. В случае ввода всех 6 запланированных объектов, площадь складов класса A составит более 75% в структуре нового предложения. Территориально более 40% новых площадей будут расположены в Выборгском районе Санкт-Петербурга», - рассказывают эксперты ASTERA в альянсе с BNP Paribas Real Estate.

Спрос

В январе-марте, по данным аналитиков Jones Lang LaSalle, уровень спроса на складские площади был выше, чем за аналогичный период в 2011 году. В первом квартале 2012 года объем чистого поглощения на рынке Санкт-Петербурга составил почти 38 тыс. кв. м (против 23 тыс кв. м в первом квартале 2011 года). Часть данного объема была достигнута за счет вышедшего на рынок нового складского комплекса с высоким уровнем заполняемости. Наиболее востребованным форматом для аренды были блоки площадью 2 000 –

«На фоне увеличения деловой активности многих компаний в 2012 г. продолжился рост спроса на качественные складские помещения. В условиях отсутствия нового предложения понизился уровень вакантных площадей, сократились сроки экспозиции наиболее ликвидных помещений – до 1 месяца. Договоры аренды по некоторым комплексам заключаются до ввода объекта в эксплуатацию. Крупнейших сделкой 1 кв. 2012 г. стала сделка по аренде в планируемом ко вводу в эксплуатацию складском комплексе STC, девелопера «ИнвестБугры». Транспортно-логистическая компания Major, оказывающая услуги в области транспортных перевозок и таможенного оформления, арендовала в STC 30 000 кв.м», - говорится в исследовании ASTERA в альянсе с BNP Paribas Real Estate.

Ставки аренды и уровень вакансии

В первом квартале 2012 года доля свободных площадей осталась практически на том же уровне, незначительно увеличившись с 4,42% до 4,44%, что обусловлено выходом на складской рынок нового комплекса. В настоящее время объем качественных свободных площадей равен 79,750 тыс. кв. м, говорится в исследовании Jones Lang LaSalle.

Ставки аренды на качественные складские помещения в течение первого квартала 2012 года оставались стабильными на уровне конца прошлого года 110-120 долл./кв. м./год (без учета операционных расходов), поясняют эксперты компании.

Специалисты ASTERA в альянсе с BNP Paribas Real Estate отмечают, что в условиях дефицита предложения качественных складских объектов, продолжил снижаться уровень вакантных площадей – до 5,7% в классе А и до 2,3% в классе В. Однако повышения уровня арендных ставок на склады не происходит, так как большая часть договоров носит долгосрочный характер. Масштабный ввод в эксплуатацию новых объектов с более высокими арендными ставками также мог бы повысить общий уровень ставок, однако такой ввод не наблюдается.

На 1 кв. 2012 г. уровень арендных ставок на складские помещения класса A составил около 183 долл. / кв. м в год, без НДС, с учетом коммунальных и эксплуатационных услуг. В классе B ставки по итогам 1 квартала составили около 138 долл/ кв. м в год, без НДС. В дальнейшем ожидается плавное повышение уровня ставок.

Улучшились условия для финансирования проектов - банки готовы кредитовать строительство складских объектов и рассматривать варианты рефинанирования затрат собственника, поясняют эксперты альянса.

|

Примеры крупных сделок на рынке складских помещений, 1 кв. 2012 г. |

||||

|

Арендатор |

Специализация компании арендатора |

Площадь, |

Складской комплекс |

|

|

Major |

Логистическая компания |

30 000 |

STC |

|

|

Марвел-Дистрибуция |

Компьютерное оборудование |

14 000 |

Логопарк Шушары |

|

|

Мир Инструмента |

Инструменты |

5 100 |

Интертерминал-Трейд |

|

|

КВАТТРО |

Алкогольная продукция |

5 100 |

Интертерминал-Трейд |

|

|

ТД «Интерторг» |

Пищевое производство |

4 500 |

Здание завода «Колпин» |

|

|

Ниппон Косметик |

Косметическая продукция |

2 150 |

Здание на ул. Салова |

|

|

ВайнДом |

Алкогольная продукция |

1 130 |

Здание на пересечении Пискаревского и Волго-Донского пр. |

|

|

Источник: ASTERA в альянсе с BNP Paribas Real Estate |

|

|||

|

Складские и логистические терминалы и комплексы, заявленные к открытию в 2012 г. |

|||||

|

Название |

Район |

Класс |

GBA, кв.м |

|

|

|

PNK-КАД – ещё не строится |

Колпинский |

A |

93 000 |

|

|

|

STC, 1-2 очереди |

Выборгский |

B |

75 000 |

|

|

|

Осиновая роща, 3 очередь |

Выборгский |

A |

Ок. 50 000 |

|

|

|

Теорема-Терминал |

Невский |

A |

44 300 |

|

|

|

Nordway, 1 очередь |

Пушкинский |

A |

43 000 |

|

|

|

Орион Лоджистик |

Выборгский |

А |

10 000 |

|

|

|

ИТОГО |

|

|

|

Ок. 315 300 |

|

|

Источник: ASTERA в альянсе с BNP Paribas Real Estate |

|

||||

Весенний сезон традиционно считается благоприятным для подготовки к ремонту. Многие уже готовы осуществлять ремонт сейчас, пользуясь наступившим теплом. Где выгоднее приобретать материалы для ремонта квартиры? Эксперты компании «Уют Вашего Дома» изучили цены на стройматериалы в крупнейших сетях города.

По данным аналитиков компании, иногда разница в цене на одну и ту же продукцию может составлять несколько десятков рублей за одну единицу. Получить же информацию - какой из строительных магазинов Петербурга предлагает самые выгодные цены иногда довольно непросто. Для этого придется объехать все крупные строительные гипермаркеты Петербурга и внимательно изучить все цены.

Зачастую покупатели строительных товаров просто едут в ближайший строительный гипермаркет и закупают все там. Им просто не хватает времени для того, чтобы объехать все магазины и сравнить цены. К тому же в некоторых гипермаркетах просто может не быть нужного им товара.

По данным компании "Уют вашего дома"