Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

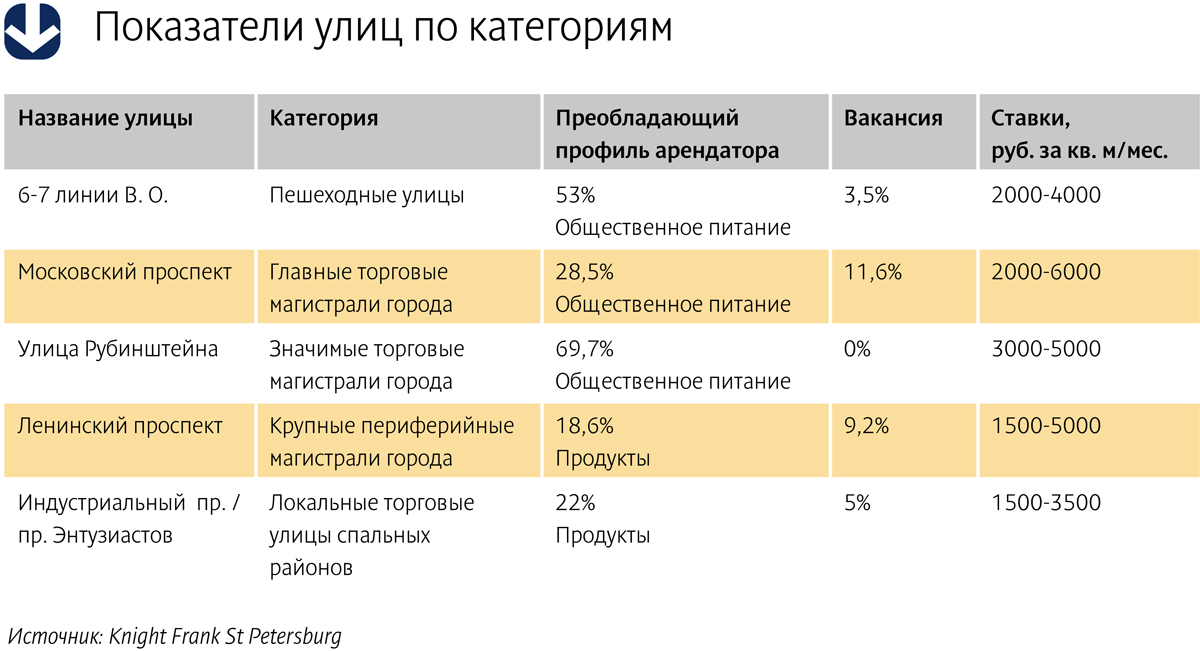

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Оживление строительства и рост доходов населения благоприятно сказались на восстановлении рынка теплых полов. По данным Neo Analytics, на сегодняшний день этот сегмент покрытий является высокомаржинальным и имеет значительный потенциал для роста.

Анна Веселовская, руководитель направления "Профессиональное оборудование" СТД "Петрович", говорит, что рынок теплых полов растет примерно такими же темпами, как и весь рынок стройматериалов, - на 15-20% в год. Производители предоставляют своим дилерам до 50% скидки.

По мнению Валентина Любомирова, руководителя отдела продаж компании "Стройхолдинг", относительно молодой рынок теплых полов имеет огромные возможности для дальнейшего развития. "Сегодня наблюдается смещение спроса с более дешевого продукта в сегмент средней и высокой ценовой категории. Потребители все чаще обращают внимание на такие критерии, как безопасность и дизайн", – утверждает господин Любомиров. Производители идут в ногу со временем и работают над улучшением износостойкости покрытий, экологичностью и разработкой новых вариантов дизайна.

На рынке теплых полов Петербурга присутствуют такие ведущие российские и зарубежные производители, как DEVI (Дания), KIMA (Швеция), THERMO (Швеция), CEILHIT (Испания), "Теплолюкс" (Россия), ENSTO (Финляндия), NEXANS (Норвегия), ELEKTRA (Польша), EASYHEAT (США) и др. При этом неизменным лидером на протяжении нескольких лет является российская компания "Теплолюкс", которая, по данным аналитиков, занимает более 50% рынка. Существенное отличие от многих других производителей – производственный процесс, который помимо изготовления кабеля включает производство терморегуляторов.

Как отметил Александр Батушанский, управляющий партнер консалтинговой группы "Решение", на сегодняшний день в общей региональной структуре широко представлены Москва, Московская область, Петербург и Ленобласть. "Суммарно их доля составляет 40%, из них 25% – Москва и область и 15% – Петербург и область. В денежном выражении доля Москвы, Московской области и Санкт-Петербурга и Ленобласти – 28 млн EUR. Соответственно, на регионы приходится 60%. В денежном выражении доля регионов составляет 42 млн EUR", – комментирует господин Батушанский. Однако, по мнению экспертов, в скором времени спрос резко возрастет и в регионах. Например, у СТД "Петрович" продажи теплых полов вырастут в этом году более чем на 65%, это связано с перераспределением доли клиентов между основными игроками рынка Северо-Западного региона.

"Количество производителей теплых полов не становится больше, меняется скорее число игроков, перепродающих данную продукцию. Причем речь не идет о представительствах и официальных дистрибьюторах. Поскольку данная продукция достаточно проста в монтаже и установке, то она продается практически во всех специализированных магазинах и строительных гипермаркетах", – говорит Максим Сидельников, директор по развитию финского представительства по продаже теплых полов.

Львиная доля всех продаж теплых полов в Петербурге обеспечивается через крупные сети магазинов, таких как "Максидом", "Леруа Мерлен", "К-Раута", "ОБИ", "Метрика». Наиболее активный рост спроса на продукт ощущается во время строительного сезона – с августа по ноябрь.

Среди основных тенденций последних двух-трех лет на рынке теплых полов – развитие торговыми сетями собственных товарных марок. Товары для них, как правило, производятся в Китае. Валентин Любомиров подтверждает, что такое явление присутствует. "Но не обязательно речь идет именно о товаре, произведенном в Китае. Некоторые компании занимаются закупками готовых комплектующих и последующей перепродажей сборного продукта под своей собственной торговой маркой", – уточняет господин Любомиров.

Стоимость теплого пола зависит от охватываемого метража подогреваемой площади и производителя. Например, вся система площадью 5 кв. м оценивается в среднем в 2,5-3 тыс. рублей.

Рынок товарного бетона в 2012 году вырос на 20% по сравнению с прошлым годом. Эксперты говорят, что к докризисным показателям рынок придет не ранее чем через 1-2 года.

По оценкам Александра Батушанского, управляющего партнера консалтинговой группы "Решение", емкость рынка товарного бетона Петербурга и Ленобласти в этом году вырастет по сравнению с прошлым годом не менее чем на 20% и составит около 5,9 млн куб. м.

Андрей Мукосеев, генеральный директор ООО "ТАКСИ БЕТОН", говорит, что по итогам 10 месяцев 2012 года общий объем отгрузок превысил 4,3 млн куб. м товарного бетона. "Десятка крупнейших производителей при этом поставила около 2,5 млн куб. м товарного бетона потребителям. На данный момент емкость рынка бетона в Петербурге составляет около 500 тыс. куб. м в месяц", - уточняет господин Мукосеев. Сергей Китуничев, коммерческий директор ГК "Беатон", замечает, что по сравнению с 2011 годом спрос на товарный бетон увеличился примерно на 20%.

"В 2012 году наблюдался рост рынка бетона, который превзошел даже самые смелые прогнозы. По разным оценкам, он составил от 23 до 28% по результатам работы за 9 месяцев. Такой разброс связан с различными подходами в переоценке емкости рынка в 2011 году. Темпы прироста были большими в первой половине года, во второй они стали замедляться, но в любом случае с высокой долей вероятности можно утверждать, что в 2012 году прирост составит не менее 20% по отношению к 2011 году", - рассказывает Александр Дубодел, директор по маркетингу ЗАО "ЛСР-Базовые".

Объем реализации товарного бетона Группы ЛСР в III квартале текущего года составил 424 тыс. куб. м, из них в Петербурге было реализовано 262 тыс. куб. м. За 9 месяцев 2012 года продажи товарного бетона выросли по сравнению с аналогичным периодом прошлого года на 9%, отмечает господин Дубодел.

Дмитрий Карачевцев, заместитель генерального директора ОАО "Ленстройдеталь", говорит, что в первом полугодии на рынке товарного бетона наблюдался некоторый подъем. Процент прироста объема за три квартала составил примерно 10-12%. Он также отметил, что компания в 2012 году планирует произвести около 300 тыс. куб. м растворнобетонных смесей, что примерно на 10% больше, чем в предыдущем году.

Участники рынка сетуют, что цены на товарный бетон находятся на грани рентабельности.

"Год ознаменовался существенным понижением цены, одной из причин стало введение в эксплуатацию завода "ЛСР‑Цемент". Средняя цена по году стала ниже, чем в январе 2012 года", - комментирует Дмитрий Карачевцев.

Александр Батушанский говорит, что цены на товарный бетон к концу осени снизились по сравнению с концом 2011 года на 5%, хотя в январе 2012 года наблюдался довольно значительный рост.

"С начала года цены на бетон в среднем снизились на 20%, при этом основное падение произошло в период августа-сентября нынешнего года. Сейчас мы ожидаем увеличение цены на бетон, что прежде всего будет связано с так называемым сезонным фактором - включением в состав бетона противоморозных добавок. Наиболее популярная марка бетона В25 сейчас стоит около 3200 рублей/куб. м", - рассказывает Андрей Мукосеев.

Александр Дубодел отмечает, что цены находятся на грани рентабельности, поэтому в следующем году следует ожидать их роста. "В текущей ситуации дальнейшее падение цен чревато потерей качества. Немногие производители способны сохранить качество при текущих ценах", – предупреждает господин Дубодел.

Несмотря на сложную ценовую ситуацию и возрастающую конкуренцию, эксперты настроены на позитив, ждут хороших результатов по итогам 2012 года и дают умеренно оптимистичные прогнозы на 2013 год.

"В течение последних трех лет на рынке наблюдался устойчивый рост. Емкость рынка в 2012 году, вероятнее всего, составит около 5850 тыс. куб. м против 4700-4900 в 2011 году", - подсчитывает Александр Дубодел.

"Объемы рынка растут, однако им еще далеко до докризисных показателей. Сейчас рынок бетона находится во второй стадии консолидации, показателем этого являются наличие ценовых войн среди производителей и концентрация более половины объемов производства в руках десяти компаний. Докризисного уровня по объемам производства рынок достигнет не ранее чем через 1,5-2 года, что будет соответствовать третьей стадии консолидации рынка. После чего рынок будет стабилизирован и конкуренция сместится из области цены в область качества и сервиса", - считает господин Мукосеев.

Сергей Китуничев полагает, что начиная с 2010 года потребление бетона стабильно растет и по состоянию рынка на октябрь оно уже превысило докризисные показатели. "В 2013 году не предвидится факторов, которые могут повлиять на понижение рынка, объемы останутся на том же уровне, что и в 2012 году, возможный рост будет в 10-12%", - прогнозирует господин Китуничев.

Господин Дубодел считает, что в 2013 году не стоит ждать такого значительного роста, как в этом, но на постепенный рост при благоприятной макроэкономической ситуации рассчитывать можно.

"Наращивание объемов строительства в городе потребует увеличения объемов производства, при этом будет обостряться конкуренция. Могу с уверенностью сказать, что рынок будет продолжать расти не менее чем на 12% в год", - резюмирует Андрей Мукосеев.