Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

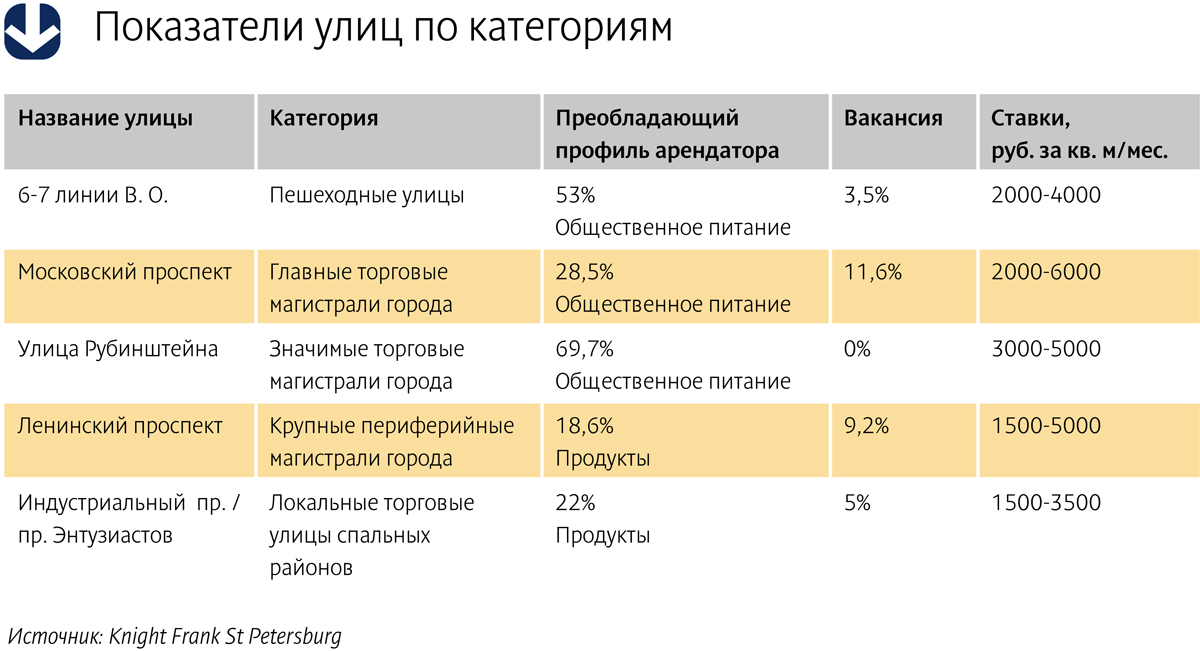

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Объем предложения элитной жилой недвижимости Петербурга, по данным экспертов, в 2012 году сократился на 40% по сравнению с показателями 2010 года. При этом цены на премиальное жилье выросли на 13%, а спрос оставался стабильным.

По данным ASTERA в альянсе с BNP Paribas Real Estate, к концу 2012 года на первичном рынке жилья бизнес- и премиум-класса Петербурга было 28 строящихся проектов общей площадью 770 тыс. кв. м. «Доля класса премиум составила 21% (162 тыс. кв. м). Основной объем предложения сконцентрирован в Московском (30%), Петроградском (20%) и Центральном (17%) районах. Центральный район по-прежнему лидирует по объему застройки класса премиум, общий объем которой в нем составляет порядка 132 тыс. кв. м», – сообщает Анна Калинина, руководитель отдела продаж элитной жилой недвижимости ASTERA в альянсе с BNP Paribas Real Estate.

По подсчетам Олега Пашина, генерального директора ООО «ЦРП «Петербургская недвижимость», в обжитых районах города строится 27 элитных жилых объектов. «Чуть больше 55% предложения представлено в Центральном районе. На Крестовском острове представлены единичные квартиры в ряде готовых домов, а также осталось несколько предложений в доме «Венеция» от СК «Возрождение Санкт-Петербурга». Кроме того, не так давно появились в продаже квартиры от Fort Group в доме на Динамо, 6. В Курортном районе представлено всего 2 жилых комплекса класса элит – Crystal (АПФ «Волна») площадью 12,5 тыс. кв. м и апартаменты в г. Зеленогорске на Приморском шоссе, 549 («Тележная, 17»), площадью 6,1 тыс. кв. м», – рассказывает Олег Пашин.

Другие данные приводит Инна Анисимова, руководитель центра элитной недвижимости АН «Итака»: «По состоянию на IV квартал 2012 года в стадии строительства находится 36 объектов элитной недвижимости, что составляет более 900 тыс. кв. м жилья. За последние три года количество строящихся объектов дорогого жилья сократилось в два раза, но можно отметить тенденцию к увеличению самих объектов, инвесторы реализуют не просто крупные проекты, а берутся за строительство элитных кварталов».

Зося Захарова, генеральный директор компании London Real Invest, говорит, что в структуре предложения первичного рынка элитные квартиры занимают 6% по площади и 2% по числу квартир. Наблюдается тенденция сокращения объема предложения. «По сравнению с концом 2011 года в 2012 году предложение снизилось на 15%, по сравнению с концом 2010 года – на 40%», – сетует госпожа Захарова.

В последние годы объемы ввода элитного жилья были довольно незначительны – порядка 1-3% от общего объема ввода, приводит данные Владимир Спарак, заместитель генерального директора АН «АРИН».

«Если судить по озвученным застройщиками планам, на рынок центральных районов в 2013 году должно поступить более 360 тыс. кв. м жилой недвижимости. Практика показывает, что фактические показатели вывода объектов на рынок обычно ниже запланированных. Однако часть заявленных объектов уже поступила на рынок, например в феврале открылись продажи в «Доме на Дворянском» рядом с Петропавловской крепостью», – рассказывает Денис Бабаков, коммерческий директор бизнес-единицы «ЛСР. Недвижимость – Северо-Запад».

Основными территориями концентрации жилья класса элит в Петербурге, по данным господина Спарака, являются «золотой треугольник», Каменный и Крестовский острова, район Смольного – Таврического, первая линия Петроградской стороны, территории, примыкающие к стрелке Васильевского острова, и «Золотая миля» Курортного района.

По словам Олега Пашина, за 2012 год в сегменте элит средние цены выросли примерно на 9%. «По данным на март 2013 года, средняя стоимость 1 кв. м в этом сегменте составляет порядка 230 тыс. рублей. По сравнению с январем она уменьшилась на 1%», – отмечает господин Пашин.

Средняя стоимость 1 кв. м при единовременной оплате сегодня составляет около 190 тыс. рублей. За год цена выросла на 13%, причем указанный темп роста выше, чем в сегменте масс-маркет, говорит Денис Бабаков.

Елена Амирова, генеральный директор агентства недвижимости Home estate, подсчитала, что стоимость 1-комнатной элитной квартиры начинается от 7 млн рублей, 2-комнатной – от 10-11 млн рублей.

Владимир Спарак говорит, что интерес к элитному жилью сегодня довольно стабилен, но в силу ограниченности предложения существует неудовлетворенность спроса.

По словам Зоси Захаровой, в общей структуре продаж сделки с элитной первичной недвижимостью занимают 5% по площади и 1% – по числу квартир. Средние темпы продаж: 0,3-5 объектов в комплексе в месяц.

Светлана Алексеева, руководитель отдела долевого строительства ООО «Городская недвижимость» говорит, что наиболее высокий спрос в сегменте элитной недвижимости наблюдается на квартиры больших площадей: 1-комнатные примерно от 50 кв. м, 2-комнатные – от 80 кв. м, 3-комнатные – от 120 кв. м.

Эксперты считают, что перспективы у рынка элитного жилья весьма благоприятные, ведь несмотря на сокращение предложения, спрос постоянно растет, а соответственно, увеличиваются и цены.

По прогнозам Владимира Спарака, ареал престижных территорий будет расширяться. При условии удачного редевелопмента новые элитные проекты могут появиться на Петровском острове, полагает он.

Вера Сережина, директор управления аналитического маркетинга компании RBI, прогнозирует, что объем продаж «элиты» в 2013 году может превысить отметку в 160 тыс. кв. м. «Продолжится укрупнение элитных проектов за счет строительства многофункциональных комплексов и расширение географии за счет освоения территорий в Московском, Приморском районах и вдоль набережных», – считает госпожа Сережина.

Рынок железобетонных изделий в Петербурге в 2012 году продемонстрировал стабильный рост, но так и не достиг воодушевляющих докризисных показателей. Несмотря на то что строительство в регионе не стоит на месте, новых рынков сбыта у большинства компаний, производящих ЖБИ, не появилось. Зато крупные игроки обзаводятся собственными производствами, что создает некоторое оживление, но в перспективе может негативно сказаться на будущем некоторых компаний.

Рынок железобетонных изделий в Петербурге и Ленобласти преимущественно локален, поскольку данный вид продукции дорого возить из других регионов. Его объем без учета крупнопанельных деталей, по данным начальника аналитического отдела инвесткомпании ЛМС Дмитрия Кумановского, составляет около 730 тыс. куб. м. Максимум был достигнут в 2007 году, когда объемы реализации ЖБИ были на уровне 900 тыс. куб. м. Темпы роста в 2010‑2011 годах оставались на уровне 5%, но в 2012 году увеличились до 16%. Многие годы лидерами рынка являются Группа ЛСР (30%), "Ленстройдеталь", "СИБ-Центр" (7,5%), ЗЖБИ № 1. На местных игроков приходится около 88% реализуемой продукции, хотя часть специфичных ЖБИ поставляется извне. Тенденции развития этого рынка, считает генеральный директор агентства "Амикрон-консалтинг" Ольга Киюцина, соответствуют динамике жилищного строительства.

"Рынок железобетона, так же как и рынок жилищного строительства, в Петербурге и Ленобласти все еще демонстрирует отставание от докризисных показателей – объемы производства ниже, чем в 2008 году", – отмечает Ольга Киюцина.

Россия впереди Петербурга

В среднем по стране объемы жилищного строительства уже превысили докризисный уровень. Правда, на рынке ЖБИ, по ее данным, объемы производства все еще ниже докризисных значений, но это отставание существенно меньше, чем в нашем регионе: по России – 13%, а по Ленобласти и Петербургу – 24% относительно уровня 2008 года. По мнению эксперта, причиной такой ситуации стала заморозка ряда крупных проектов и изменение подходов к градостроительной деятельности в Петербурге.

Рынок ЖБИ в Петербурге, безусловно, следует за ростом строительного рынка, являющегося основным потребителем продукции. Драйверы роста, по словам Дмитрия Кумановского, это строительство инфраструктурных объектов в регионе (порта "Усть-Луга", ЗСД, новых федеральных трасс на Москву и Мурманск, модернизация дорожного полотна), а также реализация крупных жилищных комплексов в Санкт-Петербурге и области ("Северная долина", "Юнтолово", "Балтийская жемчужина", "Семь столиц", "Славянка" и др.).

"Основную часть выпускаемых железобетонных конструкций составляют плиты, панели и настилы перекрытий и покрытий, – поясняет инженер-эксперт "Инжиниринговой компании "2К" Игорь Смирнов. – Причем этот сегмент вырос в минувшем году больше других, объемы производства увеличились на 15%, и в настоящий момент там 7,5% от объемов российского производства. Соответственно, основным потребительским сегментом является возведение объектов жилого и нежилого фонда".

А вот отказ петербургской администрации от ряда крупных строительных проектов, считает господин Смирнов, вряд ли способен оказать большое влияние на рост рынка ЖБИ. Согласно маркетинговым исследованиям, этот рынок отличается высоким консерватизмом, и в течение долгого времени его конъюнктура не меняется, а основные игроки сохраняют свои позиции с незначительными корректировками. Слова о консервативности рынка подтверждают и сами производители.

"Спрос на продукцию в минувшем году не вырос, да и сильного увеличения самого рынка нет", – убежден первый заместитель директора ЗАО "ССМиК" Анатолий Дроздов.

Четыре десятка игроков

В то же время это не означает отсутствия на рынке оживления. Сейчас в регионе, по разным оценкам, производством ЖБИ занимаются до сорока компаний. И в ближайшее время их количество может увеличиться. Причем новым игрокам абсолютно точно удастся вписаться в рынок, а уже существующие производители, возможно, лишатся прежних заказчиков. О создании собственных подразделений, занимающихся производством ЖБИ, заявили в минувшем году несколько значимых строительных компаний, которые не хотят зависеть от сторонних производителей ЖБИ. В 2012 году о подобных инициативах заявили в компании "Лидер-групп", планирующей строительство завода в Янино, в группе «УНИСТО Петросталь" – завод в Мурино, и в компании "Главстройкомплекс" – завод во Всеволожске. Поскольку рынки сбыта им гарантированы, то и окупаемость собственных производств – дело времени.

"Строительство нового завода до 40 тыс. куб. м обходится в 30-35 млн EUR, в рублях это примерно 1,2-1,4 млрд, – поясняет Дмитрий Кумановский. – Это достаточно крупная сумма, которую могут позволить потратить себе только крупные игроки рынка под реализуемые масштабные проекты".

Модернизация на повестке

Поэтому сейчас обычный путь уже действующей компании в отрасли, по словам аналитика, – это постепенная модернизация имеющегося производства и установка нового эффективного оборудования, позволяющего получать продукцию с новыми характеристиками.

"Так в 2012 поступила компания "СИБ-Центр", за счет новых линий увеличившая производство на 15%, и ожидающая аналогичный рост производства в 2013 году, – рассказывает господин Кумановский. – Кроме того, финская компания "Бетсет" и Группа ЛСР планируют строительство новых заводов ЖБИ в регионе, что позволит им также кратно нарастить выпуск продукции".

Стоит отметить, что курс строительных компаний на создание собственных мощностей по выпуску железобетонных изделий, в будущем может негативно повлиять на судьбу небольших игроков. Ведь количество производимой продукции своими заводами, через некоторое время вполне способно превысить нужды материнских компаний, и тогда, чтобы не простаивали мощности, им придется искать потребителей на стороне. Что крупным холдингам сделать, безусловно, легче, чем маленьким компаниям, которым придется или продавать производство ЖБИ, или заставить их перепрофилироваться на другие виды строительной продукции.

В ближайшем же году, по прогнозам аналитиков, в Петербурге можно ожидать рост отрасли железобетонных изделий на уровне 5-15%. В 2012 году в Санкт-Петербурге темпы строительства по основным направлениям, например жилищному, составили лишь 4%, напоминает Дмитрий Кумановский. Поэтому рост рынка ЖБИ сейчас будет по-прежнему определяться заказами на специфичную продукцию со стороны дорожного строительства, офисной, складской и торговой недвижимости и за счет прихода новых игроков в регион, открывающих собственное производство под реализуемый проект. А также, возможно, ускорится из-за осваивания новых ниш продукцией, не представленной у основных игроков. Но вот серьезных изменений структуры рынка железобетонных изделий ни в Петербурге, ни в целом по стране ожидать не приходится.

Мнение:

Ильдар Кутыев, начальник управления маркетинга бизнес-единицы "ЛСР. Железобетон – Северо-Запад":

– Сегодня можно говорить о 40 сравнительно крупных производственных площадках, на которых налажен выпуск ЖБИ. Общая численность предприятий, включая тех, кто выпускает один-два вида изделий, оценивается на уровне 80-100 компаний. Часть некрупных игроков рынка, наряду с собственным производством, занимается реализацией продукции сторонних компаний, в том числе расположенных в других регионах. Суммарно лидеры рынка обеспечивают не менее 80-85% общей потребности строителей в изделиях и конструкциях из железобетона.

В целом мощности существующих предприятий в состоянии удовлетворить спрос на ЖБИ со стороны строительных организаций. Вместе с тем в настоящее время заявлено несколько проектов строительства заводов по выпуску железобетонных изделий и конструкций. Причиной появления новых проектов является стремление девелоперов избавиться от зависимости от сторонних производителей железобетона. Конкуренция подталкивает существующие предприятия к поиску новых, более эффективных способов производства уже освоенных изделий и к выводу на рынок новых продуктов.

Поскольку небольшие компании не могут позволить себе серьезных финансовых вложений в закупку дорогостоящего импортного оборудования, происходит естественное «расслоение» рынка: основные виды продукции, на которых специализируются небольшие компании, – типовая, сравнительно недорогая продукция среднего качества. Сложные нетиповые изделия, к которым предъявляются повышенные требования по качеству и надежности, производят крупные современные заводы.