Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

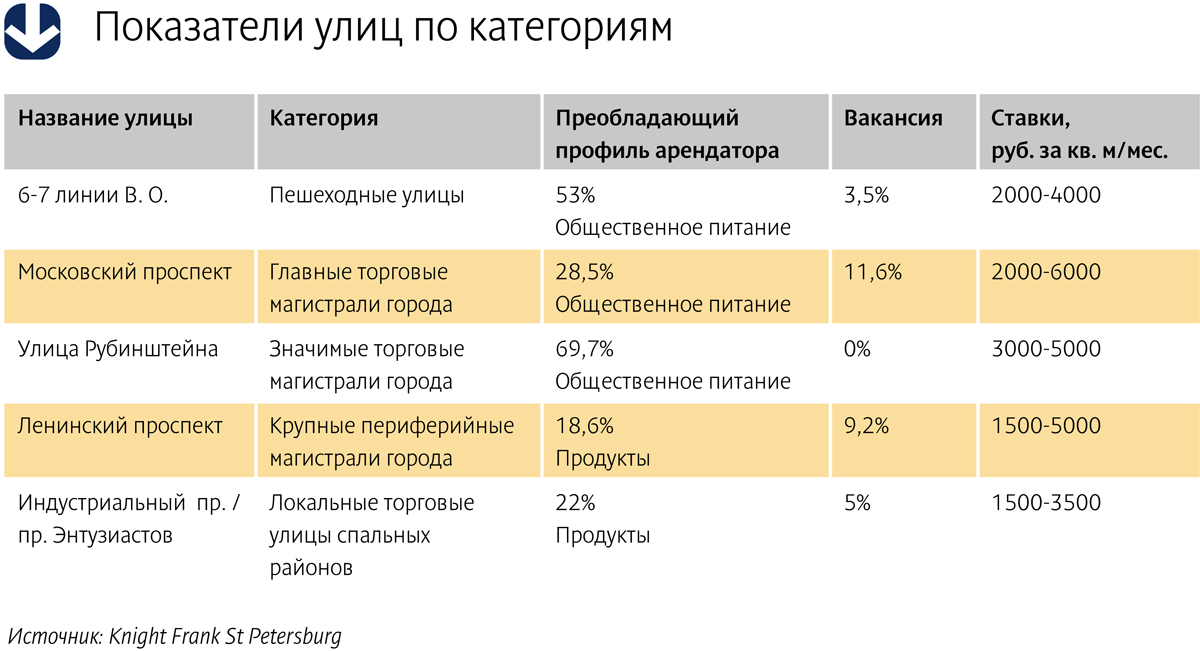

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

По разным оценкам, в 2012 году в Петербурге и Ленинградской области было произведено около 6 млн куб. м бетона. Рост рынка составил более 15%. Первое полугодие 2013 года показывает, что прирост практически отсутствует. Многие игроки говорят о стагнации в отрасли.

Как рассказал Александр Батушанский, управляющий партнер КГ «Решение», в 2012 году емкость рынка товарного бетона составила около 5,7 млн куб. м, а прирост – более 15%. «Основной рост в прошлом году пришелся на первое полугодие, когда рынок рос темпами выше 30%, но в конце года произошла корректировка рынка в сторону сокращения. В первом полугодии этого года также наблюдался рост, как и в прошлом году, но уже в пределах 10-15%», – прокоменнтировал эксперт.

В компании «ЛСР-Базовые» сообщили, что в первом полугодии 2013 года на рынке бетонорастворных смесей наблюдается рост объемов потребления на 8-12% по сравнению с аналогичным периодом 2012 года, что несколько ниже предыдущих темпов роста, если сравнивать 2011 и 2012 годы. Суммарная емкость рынка составила от 2,8 до 2,9 млн кубометров.

Дмитрий Карачевцев, заместитель генерального директора ОАО «Ленстройдеталь», отметил, что вопреки всем прогнозам, предрекавшим рост объемов производства в 2013 году, увеличение оказалось очень незначительным, и можно сказать, что рынок находится в стагнации. Причина этого кроется в нестабильной обстановке на строительном рынке, отсутствии нормативных документов, регламентирующих вопросы, касающиеся строительства, а также в сокращении федерального финансирования некоторых значимых проектов», – пояснил Дмитрий Карачевцев.

В свою очередь, Александр Бедовый, директор по продажам ООО «ТСК-Бетон», отмечает умеренный рост рынка – 2-3% – за счет развития областей применения товарного бетона, а именно замещение товаров субститутов в ограждающих конструкциях и перекрытиях (применение конструкции монолит плюс штукатурка по утеплителю и замещения железобетонных изделий).

На строительном рынке Петербурга и Ленобласти, по разным оценкам, работает от 80 до 100 компаний по производству бетона. Основной особенностью этого сегмента является высокая конкуренция и, конечно же, сезонный спрос на продукцию.

Лидерами по производству бетона являются всего несколько компаний. Среди них эксперты называют ОАО «ЛСР-Базовые», ОАО «Ленстройдеталь», компании «Беатон», «ТСК-Бетон», «Молодой ударник», «Лидер-бетон» и др.

ЗАО «ЛСР-Базовые», входящее в Группу ЛСР, произвело по итогам 2012 года более 900 тыс. куб. м товарного бетона и строительного раствора. За первое полугодие 2013 года объем реализации бетона составил более 400 тыс. куб. м.

По собственным оценкам ООО «ТСК-Бетон», по состоянию на IV квартал 2012 года – I квартал 2013 года доля компании на рынке бетона составляет 5-6% от потребительского портфеля Петербурга и Ленобласти. В настоящее время у компании три бетонных стационарных узла (БСУ), а в сентябре-октябре планируется запуск новых площадок, что и позволит организации до конца 2013 года увеличить производственные мощности на 30-40%.

По итогам 2012 года ОАО «Ленстройдеталь» произвело около 300 тыс. куб. м бетона. За первое полугодие 2013 года объем выпуска составил около 150 тыс. куб. м продукции.

По словам Александра Батушанского, в Петербурге и Ленобласти действует 70-80 производителей. «Рынок товарного бетона не просто высококонкурентный, можно смело утверждать, что на нем редкая ситуация совершенной конкуренции. Это является следствием превышения мощностей над спросом более чем в четыре раза. Войти на рынок несложно за счет относительно невысокого уровня инвестиционного барьера и так же легко потерять эти «небольшие» инвестиции», – уверен Александр Батушанский.

Дмитрий Карацевцев отметил, что в начале 2013 года прогнозировался рост примерно на 10%, однако, как уже очевидно, этот прогноз оказался под вопросом. «Если не изменится ситуация с федеральным финансированием и состоится девальвация рубля, то, скорее всего, по итогам года мы получим отрицательные показатели роста», – заключил эксперт.

Мнение:

Михаил Бизяев, заместитель генерального директора ЗАО «Проммонолит»:

– Основная беда на рынке бетона – это отсутствие государственных стандартов и системы контроля их обязательного исполнения по всей технологической цепочке производителей: сырье для производства – проектирование бетонов – производство – транспортирование смеси – укладка и уход за бетоном в конструкции – методы контроля качества. Отмена системы ГОСТов и последующий переход на добровольное применение несуществующих стандартов в СРО породили проблемы взаимоотношений на всех уровнях производственного цикла предприятий стройиндустрии и производителей бетона в частности.

По итогам 2013 года рынок скатных кровель Санкт-Петербурга продемонстрирует рост в пределах 10%.

Рынок кровельных материалов, равно как и прочей строительной продукции, во многом зависит от объемов жилищного строительства, а также платежеспособности населения и от внутриэкономической ситуации в стране в целом. «Если рассматривать рынок кровельных материалов целиком, то после выхода из кризиса он «замер», не демонстрируя резких скачков ни в сторону роста, ни в сторону падения», – прокомментировала Анна Молчанова, заместитель исполнительного директора Национального кровельного союза.

В свою очередь, Дмитрий Рындин, коммерческий директор направления «Скатная кровля» корпорации «ТехноНИКОЛЬ», считает, что в 2013 году рынок демонстрирует незначительный рост рынка кровельных материалов Санкт-Петербурга. Традиционные пики рынка – это период август-октябрь, когда строители обычно подходят к работам на кровлях.

По итогам 2013 года он прогнозирует рост в сегменте «скатные кровли» на 10%.

«Компания «Охта Форм» производит различные изделия из стального листа с покрытием для строительства скатных кровель. Именно эта часть кровельного рынка в меньшей степени повторяет общестроительные тенденции, в частности рынок монолитного строительства, в большей степени на этот сегмент влияют тенденции, которые складываются в секторе частного индивидуального жилищного строительства (ИЖС)», – прокомментировал Михаил Адуевский, директор по продажам производственной компании «Охта Форм».

Он также уверен, что в сегменте «скатные кровли» по итогам 2013 года рост будет не менее 10%.

Как рассказала Анна Молчанова, отрасль кровельных материалов и изделий можно разделить на отдельные сегменты, в каждом из которых есть свои лидеры, например на сегменты продукции для плоских и скатных крыш. В современной архитектуре плоские крыши находят применение преимущественно в коммерческой, промышленной и многоэтажной жилой застройке, а скатные – в частном малоэтажном домостроении. Впрочем, в Санкт-Петербурге благодаря уникальной исторической застройке скатные крыши широко применяются и в других сегментах недвижимости.

По информации Жилищного комитета Петербурга, в городе 22,375 тыс. многоквартирных домов, среди которых 10,119 тыс. зданий со скатной кровлей. По данным исследования, проведенного компанией «Металл профиль», в Центральном районе Петербурга 1,781 тыс. таких домов, из них 30% имеют ржавую кровлю и нуждаются в ее замене.

Дмитрий Рындин также отметил, что подъем в сегменте скатной кровли напрямую связан с ускоренным развитием рынка малоэтажного строительства, который в последние годы испытывает на себе повышенный интерес со стороны потребителей. «Санкт-Петербург буквально оказался в кольце из коттеджных поселков и малоэтажных застроек всевозможных типов. Этому, конечно, способствует наличие конкурентоспособных предложений – дом за городом по цене квартиры в городе, когда загородная недвижимость становится реальной альтернативой городскому жилью», – прокомментировал эксперт.

По словам эксперта, на рынке Санкт-Петербурга представлены все виды традиционных кровельных материалов: профнастил, металлочерепица, гибкая черепица, цементно-песчаная и керамическая черепица. Все большую популярность набирает именно гибкая черепица в связи с открытием в России заводов по производству гибкой черепицы. Снижается себестоимость материала за счет снижения таможенных затрат, материал становится более конкурентоспособным по цене, а современные производственные мощности обеспечивают качество международного уровня.

Анна Молчанова считает, что значительную часть производителей можно отнести именно к категории «отечественных». «Однако надо учитывать, что к этой категории относится и продукция иностранных брендов, производства которых расположены в России и которые принадлежат западным компаниям», – добавила она.

В числе региональных петербургских производств можно отметить заводы кровельных и гидроизоляционных материалов «ТехноНИКОЛЬ» в Выборге; производство экструдированного пенополистирола и полимерной гидроизоляции (ПВХ-мембран) «Пеноплэкс» в Киришах. Металлическую кровлю в Петербурге производят ООО «Охта Форм», ООО «Металл профиль» и др.

Лидером рынка цементно-песчаной черепицы является компания «Браас». Ее прямой конкурент – компания «Балтик Таил».

Мнение:

Михаил Адуевский, директор по продажам производственной компании «Охта Форм»:

– Геометрия кровли – плоская или скатная – исходит из архитектурного решения объекта, зависит от назначения и функций здания и закладывается в проект. Кровлю как несущую конструкцию (то есть принимающую на себя различные нагрузки) здания нельзя изменить со скатной на плоскую и обратно, не меняя всего проекта. Изменить можно только тип финишного кровельного покрытия (возможный для применения на данной геометрии кровли), его цвет, состав кровельного пирога и набор дополнительного оборудования на кровле. Скатная кровля – это в первую очередь ускоренный сток воды и снега за счет большего уклона, обслуживание конструкций крыши через чердачное пространство.