Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

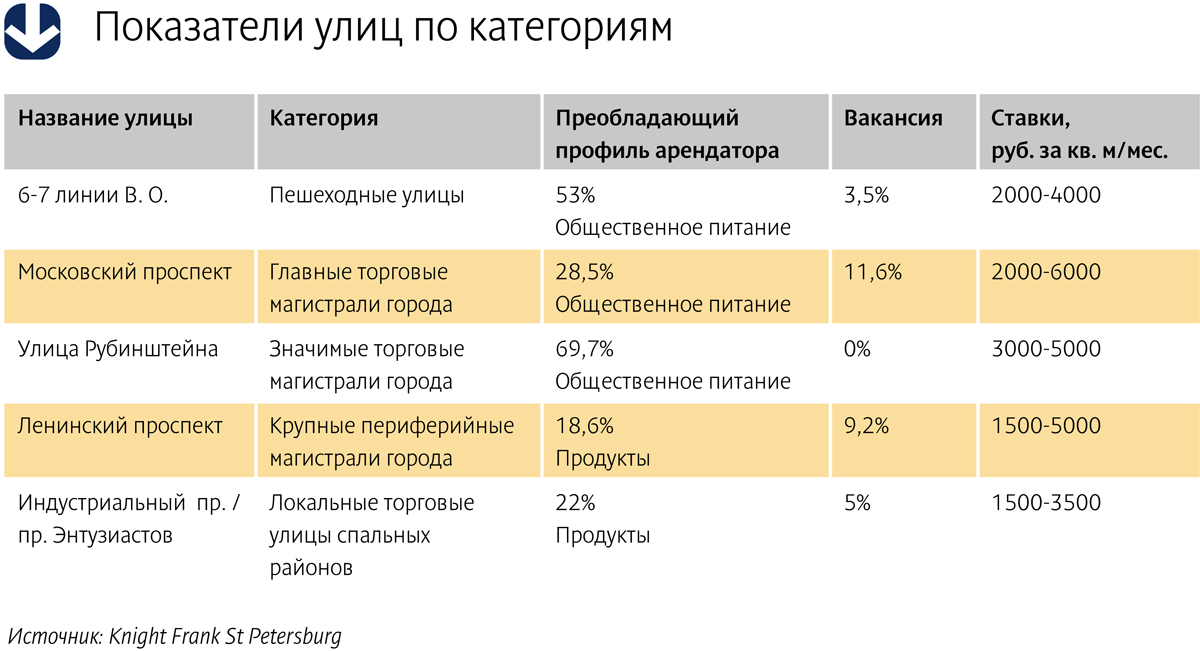

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Участники рынка прогнозируют, что по итогам 2013 года рост рынка железобетонных изделий составит 10%. Такой же показатель у отрасли был и по итогам прошлого года.

Согласно информации специалистов «ЛСР. Железобетон – Северо-Запад», рынок железобетонных изделий в Санкт-Петербурге и Ленобласти (без учета продукции ДСК), по различным оценкам, составляет от 730 до 800 тыс. куб. м. Эксперты оценивают темпы роста рынка на уровне 5-10% в год. При этом в период 2010-2011 годов темпы прироста рынка оставались на уровне 5%.

Евгений Родионов, начальник отдела продаж компании «Т-Бетон», рассказал, что заявленная многими застройщиками реализация новых жилищных проектов положительно сказывается на рынке ЖБИ и каркасно-панельного домостроения.

«В принципе, мы поставили себе цель увеличить обороты по результатам этого года и придерживаемся намеченных планов. Однако по сегменту ЖБИ для промышленных объектов – колонны, балки – у нас были небольшие простои. В целом же наше предприятие загружено на полную мощность», – прокомментировал он.

По информации Александра Батушанского, управляющего партнера КГ «Решение», всего сборный железобетон того или иного ассортимента в Петербурге и Ленобласти производят более 90 компаний. Среди них наиболее крупными игроками считаются около 40 предприятий.

Основными игроками на рынке товарных ЖБИ являются «ПО «Баррикада», ООО «СИБ-Центр», компании «Т-Бетон», «Бетсет», «Бетонекс». Суммарно они занимают 65-70%.

В сегменте каркасно-панельного домостроения крупными игроками является ДСК «Блок» (входит в Группу ЛСР), «Войсковицкий ЗЖБИ № 1» (принадлежит СУ-155), «Гатчинский ССК» (входит в группу «Ленстройматериалы»), «Киришский ДСК» (входит в «ЛенРусСтрой»). Эти предприятия занимают до 90% рынка.

Павел Жиронкин, управляющий бизнес-единицы «ЛСР. Железобетон – Северо-Запад», отметил, что некрупные компании, как правило, руководствуются соображениями экономии и ориентируются на производство типовой продукции, а ведущие игроки рынка готовы изготавливать железобетонные изделия по индивидуальным заказам. «Некоторые компании специализируются на одном-двух видах изделий, например лестничных маршах или вентиляционных блоках. Поскольку конкуренция на этом рынке выше, следствием является снижение цены на продукцию, которая производится по стандартным чертежам и может отгружаться со склада. Что касается изделий индивидуального изготовления, то они выпускаются под конкретного заказчика по согласованным чертежам. Говорить о падении цен в этом сегменте было бы неправильно», – добавил эксперт.

По словам Евгения Родионова, стоимость железобетона в 2013 году поменялась незначительно по сравнению с 2012 годом, так как во многом цена ЖБИ зависит от составляющих – арматуры и бетона, стоимость которых также резко не менялась. По его словам, средняя цена за 1 куб. м железобетонных изделий в зависимости технологии и типоразмера составляет 20-30 тыс. рублей.

Мнение

Павел Жиронкин, управляющий бизнес-единицы «ЛСР. Железобетон – Северо-Запад»:

– В августе этого года Группа ЛСР осуществила технологический запуск производственного комплекса по выпуску ЖБИ в г. Гатчине Ленобласти. Благодаря масштабной модернизации мы увеличили эффективность и нарастили мощность производства до 330 тыс. куб. м в год, значительно расширив номенклатуру изделий. На предприятии оборудовано 18 производственных участков – пролетов, включая формовочное и арматурное производство, бетоносмесительные узлы и другие цеха. Промышленный комплекс в Гатчине ориентирован на производство ЖБИ для жилищного, общегражданского и дорожного строительства. Общий объем производства сборных ЖБИ на заводах Группы ЛСР (в Санкт-Петербурге и Ленобласти) в 2012 году составил 391 тыс. куб. м. За первые 9 месяцев 2013 года предприятиями реализовано 232 тыс. куб. м. В настоящее время в составе объединенной структурной единицы Группы ЛСР по выпуску ЖБИ работают три площадки совокупной мощностью около 540 тыс. куб. м в год.

По оценкам профессионального сообщества, доля монолитного строительства в Санкт-Петербурге составляет 50-70% от общих объемов. И в будущем роль монолита не станет менее важной.

«Практически все жилье класса «комфорт» и выше строится в Санкт-Петербурге по монолитной технологии», – отмечает Виктор Тарасов, директор по строительству ГК «РосСтройИнвест». С другой стороны, монолит незаменим при реконструкции исторического центра. «Если здание не сносится, убираются перекрытия, не несущие стены, снимаются полы. Новые перекрытия делаются бетонными. Существующее здание получает монолитный каркас», – рассказывает Михаил Матвеевский, заместитель генерального директора ООО «НСК-Монолит».

За и против

На выбор застройщиками технологии влияет совокупность факторов, например, наличие либо отсутствие в структуре строительных компаний собственных заводов по выпуску ЖБИ, место расположения будущего объекта (вблизи, либо на удалении от предприятий по выпуску ЖБИ). «Перевозить панели достаточно накладно. Хотя такая компания, как YIT, возит панели, например, из Финляндии, здесь уже играет роль бренд финского качества», – отмечает Михаил Матвеевский.

Влияют на выбор технологии строительства также окружающая застройка, состояние грунтов (могу ли они нести нагрузку, подвержены ли подводным течениям), сроки строительства. Последний критерий, правда, в достаточной мере условен. «Панельные дома можно поставить очень быстро, при этом цена квадратного метра в них не намного меньше, чем в монолите», - констатирует Сергей Михайлюченко, генеральный директор ООО «ЛенСтройУправление». Монолитная технология более трудоемка во внутрипостроечных условиях. «Если панели и перекрытия, изготовленные на заводе, во внутрипостроечных условиях остается только смонтировать и обварить, то при монолитном строительстве это целая процедура: опалубка, каркас, коммуникации, бетонирование, уход, время на набор прочности, последующий демонтаж опалубки.

При панельном варианте на эти процедуры тоже уходит время, но меньше, поскольку задействован конвейер и пропарочные камеры», - отмечает Валерий Кочнев, директор департамента генерального подряда дирекции по жилищному строительству ЗАО «ЮИТ Санкт-Петербург». По его мнению, частичная оптимизация процесса в монолитном строительстве возможна, например, за счет изготовления каркасов вне стройплощадки, однако качество панели потенциально выше, чем монолита. «Остается только грамотно решить вопрос со швами», - уточнил господин Кочнев.

«Дома возводятся достаточно быстро – это плюс сборного железобетона. Но сборная панель никогда не позволит реализовать те формы, которые позволяет воплотить монолитный железобетон», - подчеркивает, со своей стороны, Михаил Матвеевский.

В то же время монолитные здания, по мнению специалистов, возводятся примерно в 1,5 раза быстрее, чем кирпичные.

История

Официально начало применения монолитной технологии строительства датируется 118-120 годами н. э., когда при императоре Адриане был построен знаменитый Пантеон.

В нашей стране монолитная технология применялась с начала XIX века. Из монолита выполнены перекрытия дворца в Царском Селе (1802 год). Полностью по монолитной технологии возведено здание Государственного банка на Фонтанке (1880-е годы). Наиболее известные объекты, возведенные по монолитной технологии в советское время, - это сталинские «высотки» в Москве и здание Дома советов на Московском пр., 212, в Ленинграде.

«Широкое применение монолит получил с конца 1990-х годов, в большей степени в связи с развитием опалубки. С Запада, где технология развивалась с некоторым опережением, в нашу страну пришли новые опалубочные конструкции, и монолитное строительство очень прогрессировало в 2000-е годы», - говорит Виктор Тарасов. Он также отмечает, что многие крупные игроки петербургского строительного рынка начинали работать с новыми опалубочными системами именно в то время, и некоторые компании остались верны этим опалубкам до сих пор.

«Монолитные дома начали набирать популярность в 2000-х. Монолитная технология позволяла возводить дома быстрее, чем из кирпича, с аналогичными характеристиками по теплосбережению и звукоизоляции», - говорит Николай Гражданкин, начальник отдела продаж ИСК «Отделстрой». Он также указывает на следующие преимущества монолита: независимость застройщика от ДСК, возможность возведения зданий большей высотности и вариативность планировочных решений. «Для хорошего архитектора монолит – Клондайк», - уверен, со своей стороны, Виктор Тарасов.

Сегодня в числе подрядных организаций-лидеров в сегменте монолитного строительства в Санкт-Петербурге специалисты называют «НСК-Монолит», ЗАО «Проммонолит» и ОАО «Монолитстрой». Среди девелоперов большие объемы монолитного строительства ведут SettlCity, РосСтройИнвест, RBI, ГДСК, ЛенСпецСМУ, ЦДС.

Развитие

По мнению специалистов, монолитное строительство развивается в двух направлениях. Во-первых, в сегменте ординарных комплексов, как правило жилых. Причем не только класса «комфорт». «С точки зрения монолитных конструкций различия между «элитой» и «экономом» минимальны. Разница в инженерной насыщенности, отделке и планировках», - говорит Виктор Тарасов. Во-вторых, развитие идет в плане создания градостроительных акцентов.

Сама технология совершенствуется за счет строительных материалов, опалубочных систем и техники. «Сегодня бетоны можно применять при температуре воздуха до -10 градусов с минимальным прогревом. Если раньше отечественные насосы для прокачки растворов позволяли подачу бетона на высоту до 75 м, сегодня высота подачи увеличилась до 150 м», - отмечает Сергей Михайлюченко.

«Нередко сегодня заказчик требует просто бетонную стену с идеальной фактурой – без раковин. Соответственно нужны бетоны со специальными свойствами: заполнение должно быть практически абсолютным», - рассказывает Михаил Матвеевский.

Среди опалубочных систем наибольшее распространение получили опалубки «Ное», «Сталформ», PERI, Doka, Hunnebeck. Среди отечественных опалубок предпочтение отдается «Гамме». Хотя, признают специалисты, импортная опалубка отличается более тщательным соблюдением технологии при производстве комплектующих. Пока остается редкостью несъемная опалубка Velox, однако, по словам Дарьи Акимовой, директора по продажам ООО НПКФ «Ортис», у этой системы хорошие шансы на завоевание петербургского рынка, поскольку здания, построенные с применением Velox, хорошо держат тепло и отвечают принципам энергоэффективности.

Перспективы

Строители констатируют: требования будущих владельцев жилья к уровню его защищенности, сложности и красоты ужесточаются. Соответственно монолит будет востребован, поскольку он, во-первых, позволяет воплотить любые архитектурные решения, а во-вторых, - спланировать производство работ и выстроить точные бизнес-прогнозы по себестоимости строительства. Монолит также будет присутствовать в связи с развитием высотного строительства. Хотя специалисты не исключают развития и воздушных конструкций – комбинации металлических конструкций с бетоном и стеклом.