Город победившего стрит-фуда

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

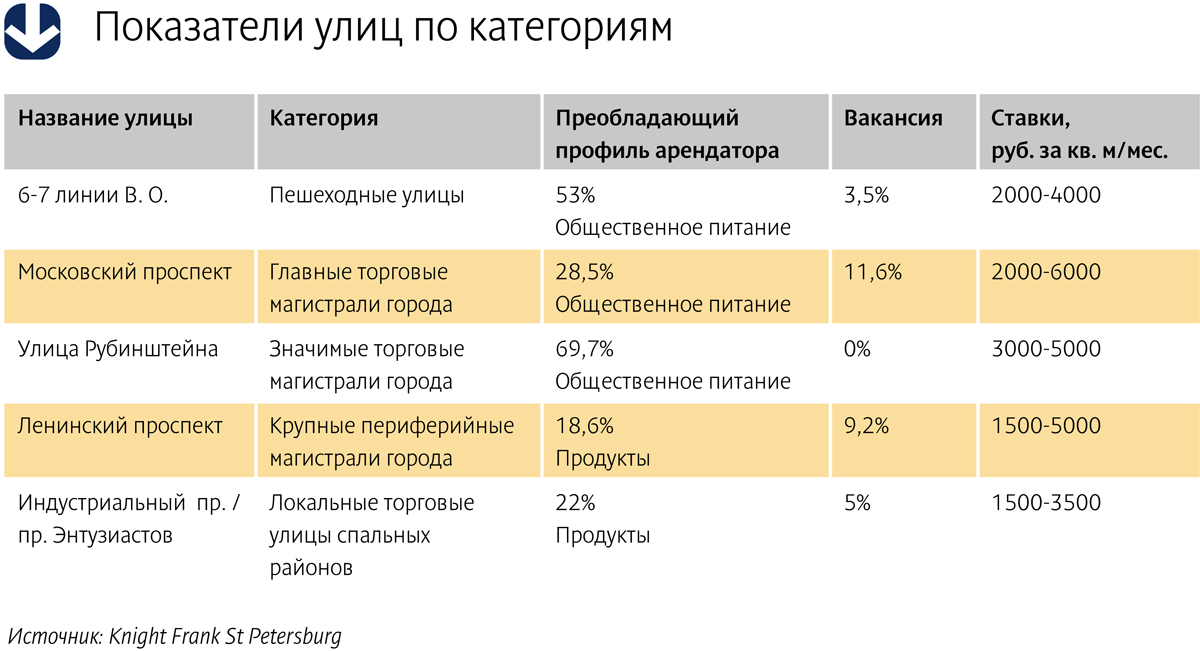

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Рынок проектных организаций в Петербурге насыщен и высококонкурентен. При этом эксперты отмечают, что места на рынке хватает и крупным, и небольшим проектным бюро.

Руководитель проектов NAI Becar в Петербурге Любовь Ефимова отмечает, что сейчас на городском рынке присутствует большое количество проектных организаций, однако не все из них обладают достаточным опытом проектирования и квалифицированными кадрами в штате для реализации крупных строительных проектов. Именно поэтому такие компании участвуют в тендерах на небольших и простых проектах, к которым не предъявляются высокие требования по общестроительным и инженерным разделам.

Директор по проектированию STEP Лидия Ушакова отмечает, что в отрасли «деятельность в области архитектуры, инженерно-техническое проектирование в промышленности и строительстве» на конец прошлого года работало более 5 тыс. организаций. Около 35% проектных компаний приходилось на жилищное строительство, 22% – на строительство транспортной инфраструктуры, 43% – прочей инфраструктуры, в том числе энергетики, промышленного и коммерческого строительства.

Управляющий директор ORIGIN CAPITAL Сергей Богданчиков полагает, что рынок проектных организаций характеризуется высокой конкуренцией. «Постоянно растет число молодых талантливых специалистов, недавно закончивших университет. Но у таких компаний есть существенный недостаток. Руководители большинства организаций – хорошие проектировщики и архитекторы, но 80% из них – плохие бизнесмены. Мало кто может проектировать готовый бизнес для собственника. Поэтому, несмотря на высокую конкуренцию, рынок проектных организаций способен вместить профессиональные проектные организации, ориентирующиеся на создание бизнеса для заказчика», – рассуждает господин Богданчиков.

За реализацию крупных проектов, реализуемых в Петербурге, конкуренция разворачивается между ведущими проектными организациями города, такими как архитектурные мастерские Земцова, Герасимова, Григорьева, Цыцина, говорит госпожа Ефимова. «Таких проектных организаций на рынке немного, но они имеют в штате комплекс необходимых проектировщиков, обладающих огромным опытом проектирования, что позволяет перечисленным выше проектным организациям разрабатывать проекты зданий любой сложности и назначения», – уточняет эксперт.

Директор по развитию Rumpu Анна Иванова характеризует рынок проектных организаций таким образом. «Одна его часть – наследие советских проектных институтов, государственные проектные организации. Большую долю рынка занимают собственные мастерские архитекторов, представительства крупных европейских проектных бюро и современные компании, предлагающие услуги проектирования. Есть и частные специалисты. Для получения заказов такой человек должен обладать определенными лицензиями. Чаще всего к услугам частников обращаются по малоэтажным индивидуальным домам, либо небольшим постройкам, не требующим прохождения экспертизы», – говорит госпожа Иванова.

Финансовый директор компании «ГРАСТ» Татьяна Катаева также отмечает высокую конкуренцию на рынке проектирования жилых объектов. Госпожа Катаева рассказывает, что компании можно классифицировать в зависимости от объектов проектирования. Это фирмы, которые специализируются на проектировании жилых комплексов, многоэтажных домов, общественных зданий. Отдельно выделяют компании, специализирующиеся на проектировании промышленных объектов. Представлены также фирмы, проектирующие в основном малоэтажные дома, коттеджи, перепланировки. Отдельная категория проектных работ – проектирование объектов повышенной опасности. Кроме того, на рынке работают компании, специализирующиеся на проектировании реконструкции исторических объектов.

Зачастую проектные организации имеют небольшой штат сотрудников, продолжает госпожа Катаева. Как правило, это архитекторы и несколько конструкторов. Такие компании в случае заключения договора привлекают на субподряд проектировщиков-фрилансеров или компании на отсутствующие разделы проекта. Крупных проектных организаций, которые имеют в своем штате специалистов по всем разделам проекта, организованных по принципу проектных институтов, на рынке Петербурга немного. Это обусловлено нестабильностью строительного рынка, а также большой долей постоянных расходов на содержание всей структуры. Конечно, такие организации обеспечивают более мобильный, слаженный и профессиональный подход к разработке проектной документации», – рассказывает Татьяна Катаева.

Споры о том, нужна ли рынку жилья единая классификация, ведутся не один год. Появление проектов комплексного развития территорий заставило участников рынка вновь вернуться к этой теме.

Как говорят участники рынка, классификация жилья – это во многом маркетинговый инструмент, позволяющий продавцу подкреплять заявленную цену соответствующим статусом. «В конечном счете для каждого места есть ценовой максимум, в пределах которого жилье может быть распродано в разумные сроки», – отмечает Олег Громков, руководитель аналитического отдела ООО «Северо-Запад Инвест». – Именно этот максимум и определяет класс конкретных проектов. Классификация в масс-маркете по-честному используется уже только аналитиками. На рынке мало кто будет правдиво называть себя «экономом», а сочетание «жилой комплекс комфорт-класса», напротив, используется повсеместно и в проектах очень разного качества».

Но, признает господин Громков, рынок все-таки меняется, и, по его мнению, сегодня уже назрела необходимость классифицировать крупные проекты развития территорий (или так называемые КОТы). «В этом случае в оценку качественного уровня проекта включаются совершенно другие критерии, прежде всего инфраструктурного характера, которые не рассматриваются для жилых комплексов в районах сложившейся городской застройки. Понятие «проект развития территорий» и «элита» в принципе несовместимы, но тем не менее их тоже надо сегментировать. Где-то строится просто группа 25-этажных домов как новый «спальник», где-то территория проектируется как самодостаточный мини-город», – рассуждает он.

Сергей Кравцов, генеральный директор СК «Элемент-Бетон», указывает на то, что в США, например, утвержденная система классности жилья существует уже более 40 лет. Там прописаны все параметры объекта строительства от вентиляции до количества парковочных мест.

«У нас нередко застройщики нарушают существующие довольно размытые границы, чтобы привлечь покупателя более низкой ценой на проект того же класса. Поэтому покупателю нужно смотреть прежде всего на конкретный объект, на набор его функциональных характеристик, а не на классность, которую ему присвоил застройщик», – говорит господин Кравцов.

Андрей Ильичев, коммерческий директор ГК «Пионер» направление «Санкт-Петербург», согласен с тем, что большинство застройщиков присваивает класс своему объекту исходя из конкретных маркетинговых целей продвижения. «Сложность заключается также в том, что у каждого покупателя также существуют свои представления о том, какой дом элитный, а какой относится к классу комфорт. Многие покупатели интересуются классом рассматриваемой ими новостройки, но отнюдь не всегда принимают на веру декларируемый застройщиком класс», – обращает внимание господин Ильичев.

Мнение:

Ирина Михеева, коммерческий директор АН «Плюс»:

– Определяющим фактором классификации является место. Место первично, а класс вторичен. Сначала застройщик выбирает локацию, а потом разрабатывают план, что строить. Например, если участок расположен у Смольного, то класс жилья не может быть ниже «бизнес», на Петроградской стороне не может появиться жилье эконом-класса, а в Девяткино – бизнес-класса. Даже дома комфорт-класса в ближайшей Ленобласти можно назвать таковыми с большой натяжкой.