Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

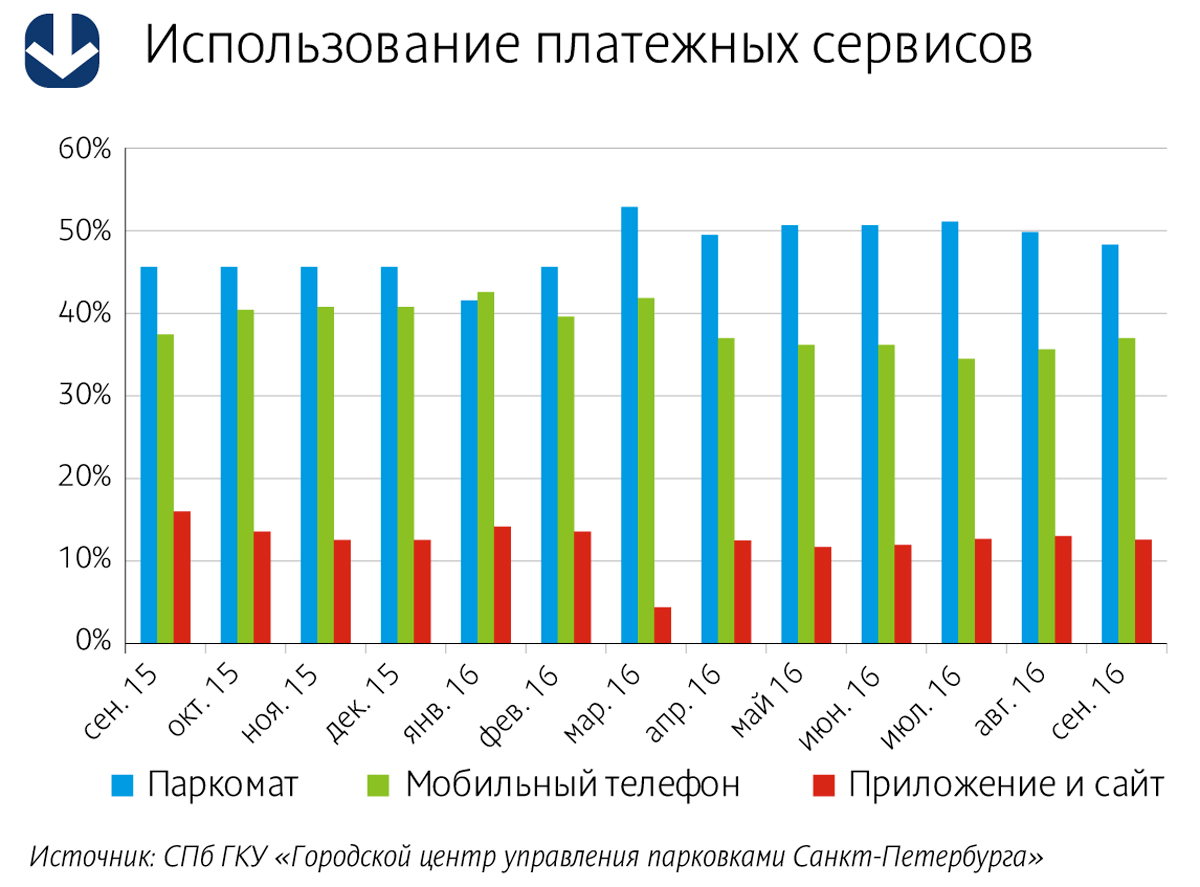

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

Эксперты констатируют, что установленные паспортные мощности бетонных производств Петербурга в 6,5 раза превышают потребности рынка в товарном бетоне. Участники отрасли свидетельствуют о возросшей конкуренции и говорят о том, что многие производители могут свернуть свою деятельность.

Согласно исследованию ЗАО «Решение», всего по итогам 2013 года на рынке бетона Петербурга было потреблено около 6 млн куб. м. По разным оценкам, рост рынка составил от 5 до 7%.

Сергей Китуничев, коммерческий директор ЗАО «Беатон», рассказал, что по сравнению с итогами февраля 2013 года в настоящее время отгрузки бетона на рынке Петербурга сократились на 20%. «Год только начинается, поэтому говорить о тенденциях пока рано, но то, что в 2014 год будет сложнее, чем 2013-й, – это можно утверждать без тени сомнения», – прокомментировал ситуацию Сергей Китуничев.

По свидетельству Александра Батушанского, генерального директор ЗАО «Решение», за последние два года число бетонных узлов в Петербурге выросло на 60% и составило 162 узла. Только в прошлом году появилось еще 12 новых узлов средней мощностью одного производства около 84 куб. м бетона в час.

«Рынок бетона Петербурга насчитывал в 2011 году около 70 хоть как-то заметных игроков, а в 2013 году их стало 93. В 2011 потреблялось 3,7 млн куб. м бетона, а в 2013 году – уже 6 млн куб. м. Прирост рынка за последние два года составил 64%, а прирост мощностей – 54%», – констатировал Александр Батушанский.

Он добавил, что на сегодня на рынке бетона наблюдается значительное превышение предложения над спросом – установленные паспортные мощности в 6,5 раза больше, чем потребности строительной отрасли в товарном бетоне. При этом прогноз по росту рынка по итогам 2014 года сохраняется на уровне 6%, что не свидетельствует об его уменьшении.

Эксперт добавил, что рентабельность этого бизнеса на сегодня составляет от +5 до –5%, поэтому он рекомендует застройщикам покупать бетон на рынке, а не открывать свое собственное производство, которое не будет рентабельным.

Сергей Янкин, генеральный директор ООО «Лидер Бетон», подтвердил тезис о том, что на рынке бетона Петербурга мощности превышают потребление в 5-6 раз. Он отметил: «Есть опасность, что в борьбе за маржинальность и за сохранение компаний на плаву начнет падать качество товара. Рынок уже близок к такому состоянию, когда текущая ситуация с рентабельностью бетонного бизнеса является потенциально опасной для строителей. Такое большое число бетонных узлов было обусловлено тем, что в 2007-2008 годах маржинальность у этого бизнеса была фантастическая, а вход на рынок довольно легким». В связи с этим эксперт предложил как-то регламентировать вход на бетонный рынок новичков, а также установить правила игры, которые сейчас отсутствуют.

В свою очередь, Максим Кирпичев, исполнительный директор ООО «ТСК-Бетон» (принадлежит компании «Балтрос»), также отметил, что на рынке складывается сложная ситуация.

Он добавил, что застройщику, который собирается завести свои бетонные мощности, точно не стоит покупать новое оборудование, потому что затраты на инвестирование проекта будут большими, а можно, например, взять в аренду завод существующего производителя бетона.

Михаил Бизяев, генеральный директор ЗАО «Проммонолит», уверен, что в существующей рыночной ситуации организация собственного бетонного производства любой компанией – это самоубийство. «Тем не менее мы подавляющие объемы бетона потребляем собственного производства, потому что есть риск получить некачественную продукцию. Например, на рынке наблюдается снижение класса бетона». Одной из причин такой тенденции Михаил Бизяев назвал «полный паралич системы технического регулирования».

Сергей Шерстюков, коммерческий директор «ЛСР. Базовые материалы – Северо-Запад», отметил, что Группа ЛСР является не монополистом на рынке бетона Петербурга, а лидером, занимая долю 17%. «Наши конкуренты за последнее время удвоили, утроили свои мощности. Мы уже не говорим про те узлы, которые открывались индивидуально. Чудес не бывает – объемы производства бетона увеличиваются на рынке, естественно, растет и конкуренция. Как лидеры рынка мы использовали нестандартные инструменты борьбы за покупателя: усилили взаимодействие с клиентами, улучшили сервис обслуживания, очень серьезно поработали над качеством. Без ложной скромности считаем, что наш бетон сегодня самый лучший на рынке», – прокомментировал господин Шерстюков.

Эксперт считает, что рынок бетона Петербурга будет «чиститься» естественным образом. «С другой стороны, если посмотреть на любые высококонкурентные рынки, то только там мы можем увидеть самые современные технологии в менеджменте и производстве. Поэтому, я считаю, что нужно искать стандартные методы выживания на этом рынке», – уверен эксперт.

Производители бетона пока не готовы делать точные прогнозы по поводу того, что ждет рынок по итогам 2014 года.

«Что будет с числом бетонных узлов на конец 2014 года, сказать сложно. На мой взгляд, отсутствует логическое решение о целесообразности строительства тех или иных производств», – прокомментировал Михаил Бизяев.

Мнение:

Андрей Бибиков, генеральный директор ООО «Такси Бетон»:

– Согласен с коллегами, что ситуация на рынке бетона сложная. Застройщики переживают за качество конечного продукта, поэтому они вынуждены создавать свои бетонные мощности. Но надо понимать, что с качеством бетона на рынке не все в порядке. Если есть такая конкуренция, то как может быть некачественный продукт? Строителям лучше контролировать качество бетона с рынка, а не создавать свое бетонное производство. В итоге они пошли по пути создания лабораторий, контролирующих качество попадающих на стройку материалов.

Эксперты констатируют, что емкость рынка цемента Петербурга и Ленобласти по итогам 2013 года составила 4,7 млн тонн и в среднем выросла по сравнению с 2012 годом на 14%, превысив ранние прогнозы. По итогам 2014 года производители предсказывают рост рынка на 7%.

По словам Сергея Неродного, коммерческого директора ООО «ЛСР. Цемент – Северо-Запад», в 2013 году потребление цемента в регионе увеличилось по сравнению с 2012 годом на 13,4% и составило 4,68 млн тонн. По его словам, спрос на цемент удовлетворялся за счет продукции местных цементных заводов, импортного цемента и поставок из других регионов. Основной потребитель цемента в СЗФО – Петербург и Ленобласть, на долю которых приходится до 75%.

По информации специалистов холдинга «Евроцемент груп», за 2013 год в регионе было произведено 4,168 млн тонн цемента, что на 0,2% больше, чем в 2012 году.

По данным ЗАО «Решение», в Петербурге и Ленобласти потребляется цемент нескольких компаний. Среди крупных можно отметить холдинг «Евроцемент груп» с долей рынка в 39% и Группу ЛСР (ООО «ЛСР. Цемент – Северо-Запад»), занимающую 22% рынка.

Среди других крупных игроков следует отметить компании Heidelberg («Цесла») с долей рынка в 16%, «ФосАгро» («Метахим») – 7% и Cemex – 6%. Около 5% на рынке Петербурга и Ленобласти занимают прочие производители цемента из России, а 6% – импортная продукция.

Александр Батушанский, генеральный директор ЗАО «Решение», считает, что одной из тенденций в этом сегменте строительной отрасли можно назвать увеличение доли импортного цемента с 8 до 12% при небольшом ослаблении позиций крупных игроков, за исключением Группы ЛСР, которая свою долю, наоборот, нарастила.

В ООО «ЛСР. Цемент – Северо-Запад» подтвердили эту информацию. Согласно данным компании, в 2013 году цементный завод Группы ЛСР на 8% увеличил отгрузку продукции и поставил более 1,3 млн тонн цемента на строительный рынок.

В холдинге «Евроцемент груп» отметили, что существенное давление на рынок региона оказывает неуклонно растущий импорт цемента из стран Прибалтики и Северной Европы. Так, по данным компании, в 2013 году рост поставок импортного цемента вырос на 90% по сравнению с уровнем 2012 года. При этом импортный цемент не отвечает требованиям российского ГОСТа, уверены специалисты «Евроцемент груп».

В компании добавили, что предприятие «Пискаревский цемент», находящееся в Ленобласти и входящее в холдинг, в 2013 году выработало 1518,9 тыс. тонн клинкера (полуфабриката для производства цемента), что на 11,7% (158 974 тонны) больше, чем в 2012 году. Производство цемента составило 1738,3 тыс. тонн и превышает аналогичный показатель 2012 года на 0,4% (7362 тонны).

Участники рынка сошлись во мнении, что в 2014 году сохранится стабильная тенденция роста потребления и производства цемента в РФ на уровне 7-10 % в год.

Ценовые перепады

В течение 2013 года цена на цемент снизились на 5-6%, что свидетельствует о высокой конкуренции в отрасли.

Как рассказал Сергей Неродный, коммерческий директор ООО «ЛСР. Цемент – Северо-Запад», в Петербурге и Ленобласти с каждым годом растет востребованность цемента высокой прочности. Доля высокомарочной продукции составляет около 40% от общего объема рынка цемента СЗФО – 1,8 млн тонн, а средний темп роста потребления составляет порядка 8-10% в год.

По его словам, одной из тенденций на рынке цемента Петербурга и Ленобласти является появление продукции со специфическими, эксклюзивными свойствами в рамках установленной ГОСТ классификации, то есть товаров под конкретных потребителей.

«Это широко применяемая практика по всей Европе, но в России цементные предприятия больше «заточены» на выпуск массового продукта. Однако рыночная ситуация сегодня такова, что впереди тот, кто оперативно реагирует на изменения потребительских предпочтений», – прокомментировал свою точку зрения Сергей Неродный.

Он отметил еще одну тенденцию: местный рынок цемента окончательно сместил приоритеты в сторону доставки продукции автотранспортом из-за нехватки железнодорожных вагонов. По сравнению с 2012 годом поставки цемента по железной дороге упали почти на 60%. Плечо доставки автотранспортом выросло до 300-350 км. Поездами идет только импорт и отгрузка с некоторых заводов, которым в силу технологических особенностей удобнее реализовывать отгрузку именно таким способом.

По мнению Олега Семененко, генерального директора «Производственной компании «ПрофБетон», потребители цемента часто сталкиваются с недобросовестными поставщиками, которые, используя различные схемы и технологии, либо осуществляют поставки цемента, качество которого не соответствует приложенным документам, либо поставляют цемент, смешанный с гранитной пылью или золой. Олег Семененко также считает, что для выживания на рынке цемента игрокам необходимо дифференцировать линейку предлагаемых продуктов.

Сергей Неродный отмечает, что основным регулятором качества продукции является потребитель, и как только на рынке появится низкосортный, некачественный цемент, об этом будут знать все покупатели.

Что касается цен на цемент, то они, по свидетельству Александра Батушанского, генерального директора ЗАО «Решение», в течение 2013 года снизились на 5-6%, что говорит о высокой конкуренции в отрасли.

В свою очередь, Олег Семененко констатировал, что стоимость цемента в 2013 году в целом была стабильна. «Но в конце года ООО «ЛСР. Цемент – Северо-Запад», избрав политику агрессивного захвата рынка, стал резко снижать цены на свою продукцию, но не все из местных производителей последовали его примеру. Думается, что тенденция 2013 года сохранится и в 2014 году», – заключил эксперт.

В холдинге «Евроцемент груп» объяснили, что из-за демпинга импортного цемента отечественные производители в 2013 году были вынуждены снижать цены на свою продукцию. По данным Росстата, снижение цены на цемент относительно 2012 года составило 4% при росте цен на жилье на 6%.

В компании добавили, что основными катализаторами роста спроса на цемент в России, в частности, выступают реализуемые федеральные программы жилищного и инфраструктурного строительства, а также проведение в России чемпионата мира по футболу 2018 года. В СЗФО округе в 2014 году прогнозируется рост потребления цемента на уровне 10%. Рынок достигнет 6,9 млн тонн.

Мнение:

Андрей Волков, руководитель отдела маркетинга и рекламы компании «Крепс»:

– Доля потребления цемента отраслью сухих строительных смесей сравнительно невелика – около 2%. Средняя тонна цемента с НДС и доставкой в минувшем году стоила дешевле на 3%, чем год назад. Можно сказать, что если в прошлом году цены на цемент и повлияли на рынок сухих смесей, то только положительным образом. Другой вопрос – соответствие характеристик и однородность поставок. В Петербурге, как и в других городах и регионах России, имеется обширная сырьевая база – множество поставщиков, чья продукция сама по себе может соответствовать всем существующим нормам и стандартам, но при смешивании различных партий качественные характеристики итогового состава непредсказуемы.

Мнение:

Сергей Неродный, коммерческий директор ООО «ЛСР. Цемент – Северо-Запад»:

– На рынке цемента Петербурга и Ленобласти стоит выделить сегмент тарированного цемента. Это особая категория продукции, среди которой есть не соответствующая ГОСТу. Объясняется это простотой ее изготовления кустарным или полукустарным методами. Однако по итогам 2013 года эксперты отмечают существенное снижение «серого» цемента на рынке города и области на 25%, и теперь его доля занимает всего 45% рынка. Остальной рынок принадлежит цементу, упакованному непосредственно на заводе-изготовителе. Рост обусловлен увеличением предложения со стороны цементных заводов, прежде всего за счет продукции «ЛСР. Цемент – Северо-Запад», который оснащен самой мощной в СЗФО линией упаковки высококачественного цемента в мешки и паллетирования с непрерывным автоматическим контролем веса. За 2013 год завод «ЛСР. Цемент» вдвое увеличил отгрузку тарированного цемента. В общей сложности в строительные магазины Северо-Западного региона было поставлено более 5,5 млн мешков. Всего предприятием реализовано более 270 тыс. тонн тарированной продукции, что составляет около 50% от общего объема рынка фасованного цемента региона.