Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

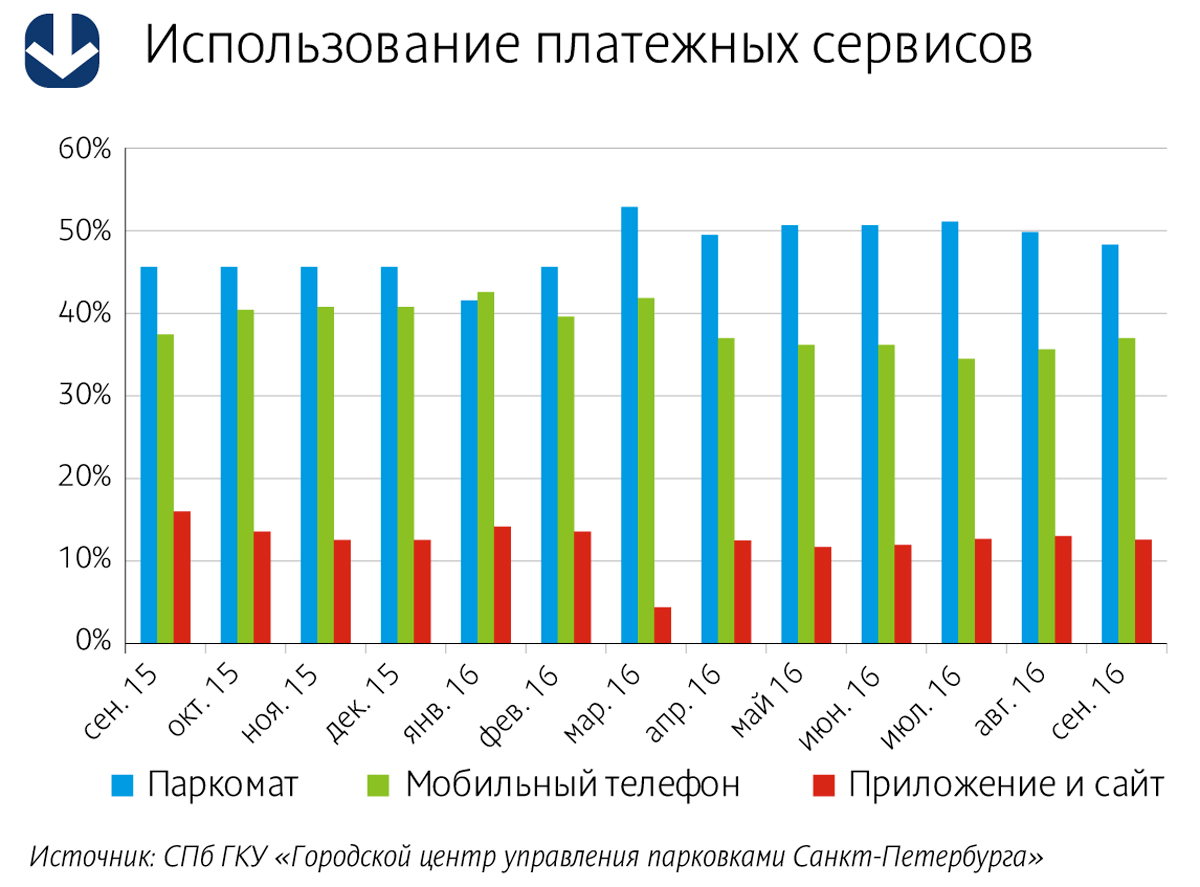

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

Рынок офисов Петербурга в первые три месяца года ощутил на себе колебания курса доллара и евро. Так произошло снижение номинированных в долларах средневзвешенных ставок аренды на 11% в сегментах офисных центров класса А и В. К тому же в бизнес-центрах класса А вырос уровень вакансии, так как сейчас рынок не может поглотить такой объем предложения.

По данным компании ASTERA в альянсе с BNP Paribas Real Estate, в течение I квартала были открыты три бизнес-центра общей полезной площадью 27,3 тыс. кв. м. «Таким образом, по итогам первого квартала 2014 г. совокупная арендопригодная площадь (GLA) составила 2 058,5 тыс. кв.м., увеличившись за I квартал на 1,34%», - подсчитал Александр Веселов, директор по развитию компании ASTERA в альянсе с BNP Paribas Real Estate.

Несколько другие данные приводит Ольга Шарыгина, управляющий директор департамента управления активами NAI Becar: «Объем ввода офисных площадей в I квартале 2014 года составил 47,5 тыс. кв.м (GLA), общий объем предложения достиг 2 127 тыс. кв. м (для классов A, B+, B), а с учетом класса С – 3 302 тыс. кв. м».

По ее словам, сейчас на 1000 жителей города приходится в среднем 656 кв. м. офисных площадей с учетом класса С. В высококлассных сегментах (А и В+) уровень обеспеченности на 1000 человек - 261 кв. м.

«В связи с рекордными объемами ввода в 4 кв. 2013 г. динамика ввода относительно предыдущего отчетного периода отрицательная (-65%). В предыдущие года введенные в I квартале объемы составляли 3-35% от общегодовых показателей. С учетом прогнозов на 2014 год объемы ввода в I квартале могут составлять порядка 17% от годового показателя, - рассказывает госпожа Шарыгина. - В процентном соотношении класс А продолжает вытеснять сегменты В+ и В. По сравнению с ситуацией на конец 2013 г. предложение в классе А увеличилось еще на 2% от общего объема и теперь его доля сравнялась с классом В+».

Спрос отстает от предложения

Александр Веселов говорит, что уровень вакансии в бизнес-центрах класса А за первые три месяца составил 17,4% (увеличился на 3,5% за квартал). «Это вызвано тем, что в настоящий момент рынок не может поглотить такой объем предложения. Вследствие этого рост уровня вакансии в классе А продолжится», - заявил господин Веселов.

По оценкам Ольги Шарыгиной, вакансия в классе В+ составила 7%; в классе В - 9,2%; в классе С - 3,2%.

«По нашим подсчетам, за I квартал 2014 года было заключено сделок по аренде офисных площадей на 30 тыс. кв. м (как в бизнес-центрах, так и во встроенных помещениях, включая предварительные договоры аренды ряда крупных нефтегазовых компаний), - рассказывает господин Веселов. - Наиболее востребованными являлись офисы площадью 200-500 кв. м. Доля заявок от крупных компаний на помещения от 1 000 кв. м составила около 6%».

Альберт Харченко, генеральный директор East Real, отмечает, что с точки зрения местоположения, по-прежнему наиболее привлекательными остаются офисные центры, располагающиеся в Центральном (58% доля спроса) и Петроградском районе (12% доля спроса). «Сегодня постепенно ориентация, как арендаторов, так и девелоперов смещается в сторону локаций удобных с точки зрения транспортной доступности, близости станций метрополитена, крупных магистралей и развязок. Например, продолжается тенденция развития офисной недвижимости в южном направлении, в частности делового района вдоль Московского проспекта. Сегодня доля спроса на офисы в Московском районе составляет 6%», - добавляет господин Харченко.

Аналитики Colliers International подсчитали, что объем поглощения по итогам I квартала составил 3,6 тыс. кв. м.

По объему арендуемых площадей лидируют компании энергетического сектора, а также сферы информационных технологий, они же формируют основной спрос на офисные помещения класса «А», поясняет Арсений Васильев, генеральный директор УК «УНИСТО-Петросталь».

Ставки отреагировали на курс

Вследствие увеличения курса валюты при пересчете средних ставок аренды в долларовом эквиваленте произошло снижение средневзвешенных ставок аренды на 11% как в сегменте офисных центров класса А, так и в сегменте офисных центров класса В, рассказала Марина Пузанова, руководитель отдела офисной недвижимости Knight Frank St Petersburg.

Средневзвешенная запрашиваемая ставка аренды в функционирующих бизнес-центрах класса A на конец I квартала 2014 г, по словам госпожи Пузановой, составила 446 USD/кв. м/год (включая операционные расходы и не включая НДС), в классе В – 307 USD/кв. м/год (включая операционные расходы и не включая НДС).

Александр Веселов говорит, что, несмотря на падение стоимости рубля в среднем на 9% по отношению к курсу доллара и евро, изменения размера арендных ставок в рублевом выражении не превысили 2,5%. «Прежде всего это связано с высокой степенью конкуренции между наиболее высококлассными проектами при ограниченном спросе», - поясняет господин Веселов.

По словам Альберта Харченко, в связи с падением курса на офисном рынке наблюдается тенденция по переходу на рублевые договоры. «Многие компании, заключившие арендные договоры, в которых не зафиксированы границы валютного коридора, в связи с ростом курса доллара США и евро инициируют переговоры с собственниками на предмет их перезаключения. При этом те арендодатели, которые имеют рублевое кредитное финансирование, зачастую готовы фиксировать договоры в рублях. Несколько иная ситуация складывается, если собственники объектов имеют валютные кредиты, в большинстве случаев переход на рублевый договор просто невозможен. Уже сегодня, в случае если арендодатель не идет на уступки, арендаторы готовы к переезду и начинают рассматривать варианты помещений более низкого класса и, соответственно, ниже по стоимости», - рассказывает господин Харченко.

Позитивный прогноз

Александр Веселов прогнозирует, что с апреля по декабрь рынок офисной недвижимости может пополниться на 183,8 тыс. кв. м, таким образом, совокупное предложение за год может увеличиться на 10,4%.

«В структуре нового предложения, планируемого к вводу во II-IV кварталах 2014 г., преобладают офисы класса A – 63,4%. Территориально прирост предложения придется преимущественно на Петроградский, Московский и Красногвардейский районы города. До конца 2014 года тенденция превалирования предложения над спросом сохранится. В связи с этим, по нашему мнению, рост уровня вакансии в высококачественных БЦ продолжится, изменения арендных ставок будут незначительными», - полагает эксперт.

Ольга Шарыгина говорит, что с учетом корректировки по ситуации на I квартал 2014 года суммарный объем ввода за год может составить порядка 280 тыс. кв. м (GLA). «Во 2-ом кв. 2014 года к вводу запланировано к вводу около 60 тыс. кв. м (GLA), из которых чуть более половины придется на класс А, остальное – на класс В. К планам по вводу новых бизнес-центров, анонсированных в конце 2013 года, добавилось 17 тыс. кв. м (GLA) в реконструируемом под БЦ класса А здании Универмага «Фрунзенский». Отложена реализация трех бизнес-центров в рамках II очереди комплекса «Невская ратуша» (GLA ок. 45,4 тыс. кв. м)», - делится данными госпожа Шарыгина.

Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге, считает, что рынок в ближайшие полгода будет оценивать масштаб санкций, которые будут применены к России в связи с событиями в Украине. «Пусть для офисного рынка Петербурга это влияние не настолько явно, как для московского, так как у нас существенно меньше присутствие крупных офисов международных компаний, тем не менее, любое сокращение спроса достаточно заметно для рынка. Конечно, как и в последние пару лет, общие статистические показатели существенно улучшает переезд структур «Газпрома», и этот фактор будет также очень важным для рынка в ближайшее время», - рассуждает господин Фадеев.

Динамика изменения объема свободных площадей и доли вакантных площадей в бизнес-центрах классов А и В, 3-й кв. 2010–1-й кв. 2014 гг.

Источник: Knight Frank St. Petersburg Research, 2014

Динамика арендных ставок (долларов США за кв.м в год, без НДС и эксплуатационных расходов)

Источник: JLL

Источник: JLL

Источник NAI Becar

Рынок проектных организаций в Петербурге насыщен и высококонкурентен. При этом эксперты отмечают, что места на рынке хватает и крупным, и небольшим проектным бюро.

Руководитель проектов NAI Becar в Петербурге Любовь Ефимова отмечает, что сейчас на городском рынке присутствует большое количество проектных организаций, однако не все из них обладают достаточным опытом проектирования и квалифицированными кадрами в штате для реализации крупных строительных проектов. Именно поэтому такие компании участвуют в тендерах на небольших и простых проектах, к которым не предъявляются высокие требования по общестроительным и инженерным разделам.

Директор по проектированию STEP Лидия Ушакова отмечает, что в отрасли «деятельность в области архитектуры, инженерно-техническое проектирование в промышленности и строительстве» на конец прошлого года работало более 5 тыс. организаций. Около 35% проектных компаний приходилось на жилищное строительство, 22% – на строительство транспортной инфраструктуры, 43% – прочей инфраструктуры, в том числе энергетики, промышленного и коммерческого строительства.

Управляющий директор ORIGIN CAPITAL Сергей Богданчиков полагает, что рынок проектных организаций характеризуется высокой конкуренцией. «Постоянно растет число молодых талантливых специалистов, недавно закончивших университет. Но у таких компаний есть существенный недостаток. Руководители большинства организаций – хорошие проектировщики и архитекторы, но 80% из них – плохие бизнесмены. Мало кто может проектировать готовый бизнес для собственника. Поэтому, несмотря на высокую конкуренцию, рынок проектных организаций способен вместить профессиональные проектные организации, ориентирующиеся на создание бизнеса для заказчика», – рассуждает господин Богданчиков.

За реализацию крупных проектов, реализуемых в Петербурге, конкуренция разворачивается между ведущими проектными организациями города, такими как архитектурные мастерские Земцова, Герасимова, Григорьева, Цыцина, говорит госпожа Ефимова. «Таких проектных организаций на рынке немного, но они имеют в штате комплекс необходимых проектировщиков, обладающих огромным опытом проектирования, что позволяет перечисленным выше проектным организациям разрабатывать проекты зданий любой сложности и назначения», – уточняет эксперт.

Директор по развитию Rumpu Анна Иванова характеризует рынок проектных организаций таким образом. «Одна его часть – наследие советских проектных институтов, государственные проектные организации. Большую долю рынка занимают собственные мастерские архитекторов, представительства крупных европейских проектных бюро и современные компании, предлагающие услуги проектирования. Есть и частные специалисты. Для получения заказов такой человек должен обладать определенными лицензиями. Чаще всего к услугам частников обращаются по малоэтажным индивидуальным домам, либо небольшим постройкам, не требующим прохождения экспертизы», – говорит госпожа Иванова.

Финансовый директор компании «ГРАСТ» Татьяна Катаева также отмечает высокую конкуренцию на рынке проектирования жилых объектов. Госпожа Катаева рассказывает, что компании можно классифицировать в зависимости от объектов проектирования. Это фирмы, которые специализируются на проектировании жилых комплексов, многоэтажных домов, общественных зданий. Отдельно выделяют компании, специализирующиеся на проектировании промышленных объектов. Представлены также фирмы, проектирующие в основном малоэтажные дома, коттеджи, перепланировки. Отдельная категория проектных работ – проектирование объектов повышенной опасности. Кроме того, на рынке работают компании, специализирующиеся на проектировании реконструкции исторических объектов.

Зачастую проектные организации имеют небольшой штат сотрудников, продолжает госпожа Катаева. Как правило, это архитекторы и несколько конструкторов. Такие компании в случае заключения договора привлекают на субподряд проектировщиков-фрилансеров или компании на отсутствующие разделы проекта. Крупных проектных организаций, которые имеют в своем штате специалистов по всем разделам проекта, организованных по принципу проектных институтов, на рынке Петербурга немного. Это обусловлено нестабильностью строительного рынка, а также большой долей постоянных расходов на содержание всей структуры. Конечно, такие организации обеспечивают более мобильный, слаженный и профессиональный подход к разработке проектной документации», – рассказывает Татьяна Катаева.