Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

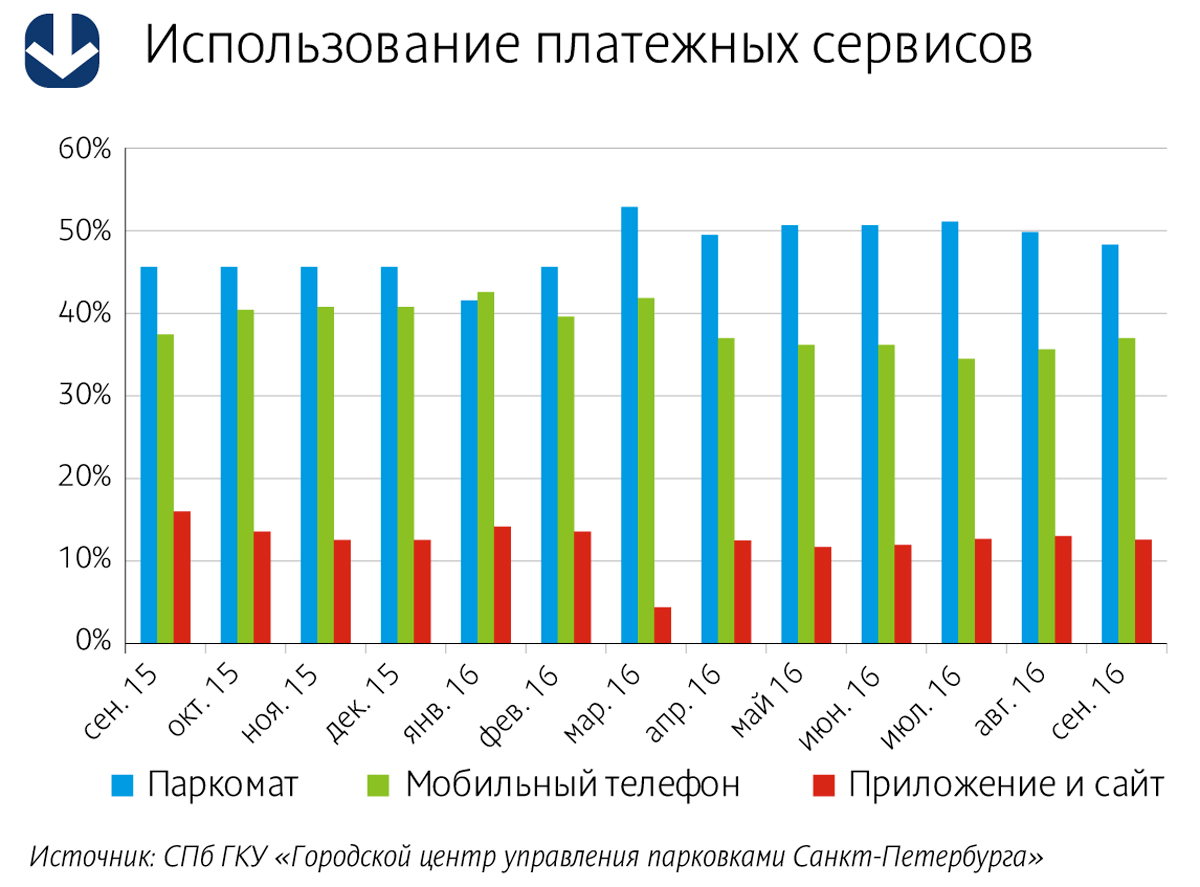

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

По итогам 2013 года рынок сборного железобетона (железобетонных изделий – ЖБИ) для крупнопанельного домостроения составил 650 тыс. кв. м. По экспертным прогнозам, в 2014 году этот сегмент вырастет более чем на 10% и достигнет объема 725 тыс. кв. м.

Александр Батушанский, генеральный директор ЗАО «Решение», пояснил, что рынок ЖБИ состоит из двух сегментов: крупнопанельного домостроения (КПД) и товарных ЖБИ, которые используются на объектах всех типов (например, сваи, лестничные марши, шахты лифтов и пр.).

Растущий сегмент

Александр Батушанский ссылается на Росстат и отмечает, что за 8 месяцев 2014 года общий объем производства ЖБИ снизился по сравнению с 2013 годом на 2,5%. «Но, по нашим предварительным оценкам, в 2014 году суммарный объем рынка товарных ЖБИ, а также изделий КПД вырастет на 9%. Основная причина роста – повышение популярности домов из сборного железобетона, потому что это наиболее технологичный вид домостроения, а потребительские качества таких домов шагнули далеко вперед по сравнению с советскими «панельками», – прокомментировал Александр Батушанский.

Он отметил, что, по данным мониторинга ЗАО «Решение», доля строящихся домов из сборного железобетона в Петербурге и Ленобласти в сентябре 2014 года составляла 20% по сравнению с 15% в 2013 году. Еще 2% приходится на технологию «панель-монолит», где каркас создается из монолитного железобетона, а сборный железобетон используется в качестве ограждающей конструкции и части внутренних перегородок.

Эксперт добавил, что общеэкономическая и тем более политическая ситуация никак не повлияла на рынок ЖБИ. «Согласно нашим предварительным прогнозам, объем возведения каркасов с использованием КПД в 2014 году составит около 725 тыс. кв. м в год против 650 тыс. кв. м в прошлом году», – сказал он.

В компании «ЛСР. Железобетон – Северо-Запад» отметили, что рынок железобетонных изделий достаточно закрыт, но добавили, что если говорить о структуре отгрузки в целом, то в текущем году, по сравнению с 2013 годом, увеличилась доля потребления изделий, используемых при возведении надземной части зданий.

«Причина в том, что в прошлом году на территории Петербурга и пригородных районов Ленинградской области было начато большое количество новых объектов (за 8 месяцев 2014 года было выдано 120 разрешений на строительство жилых объектов, за тот же период 2013 года – более 170). Это простимулировало спрос на изделия нулевого цикла в начале прошлого года. В нынешнем году потребность в таких изделиях оказалась ниже. В течение 2014 года велись строительство и сдача готовых объектов. Об этом свидетельствует количество выданных разрешений на ввод в эксплуатацию жилых объектов: рост с 233 в 2013 году до 296 в 2014 году», – прокомментировали в компании.

Со своей стороны, Олег Семененко, генеральный директор Производственной Компании «ПрофБетон», рассказал, что рынок ЖБИ, как и другие сегменты строительной отрасли Петербурга, склонны к общим тенденциям и колебаниям. «С уходом из финансовой сферы «дешевых денег» резко сокращается объем кредитования строительной сферы. Это, в свою очередь, сказывается на рынке ЖБИ. Многие производители, не желая рисковать, переводят на условия предоплаты или короткой отсрочки своих клиентов», – прокомментировал эксперт. Он прогнозирует по итогам 2014 года небольшой рост рынка ЖБИ в пределах 1-3% в целом, хотя не отрицает, что по некоторым позициям может быть и спад.

Сотня игроков

В компании «ЛСР. Железобетон – Северо-Запад» сообщили, что на рынке сборного железобетона действуют не менее 100 различных компаний, занимающихся как непосредственно производством, так и перепродажей железобетонных изделий. Однако их точное количество определить сложно, поскольку численность небольших компаний постоянно меняется. Достаточно крупными являются не менее 30-40 участников рынка, среди которых и железобетонные заводы, существующие еще с советских времен.

«Вероятная причина, по которой девелоперы стремятся обладать собственным железобетонным производством – крупные проекты, при реализации которых они не хотят зависеть от сторонних производителей строительных материалов. Вместе с тем можно предположить, что застройщики планируют использовать для возведения зданий собственные технологии, предполагающие применение железобетонных изделий, нетиповых для рынка, но «стандартных» в рамках используемой технологии строительства. В этом случае девелопер рассчитывает сэкономить на производстве и гарантировать своевременную поставку изделий со своего завода на свои же объекты за счет создания вертикально интегрированной структуры», – рассказали в компании, добавив, что некоторые игроки рынка специализируются преимущественно на выпуске типовой продукции, на поставках ЖБИ из других регионов и перепродаже изделий других заводов-изготовителей, что возможно за счет оптовых скидок. Входной барьер для начала производства простых изделий – дорожных плит, фундаментных блоков – сравнительно невысок.

В свою очередь Александр Батушанский рассказал, что компаний, оказывающих услуги по производству изделий и возведению домов из сборного железобетона «под ключ», насчитывается около 10. А тех, кто производит товарные ЖБИ, до 90. Из них более-менее заметных на рынке 15-20.

Следуя этой логике, среди лидеров в сегменте товарных ЖБИ следует отметить ОАО «ЛСР. Железобетон – Северо-Запад», ООО «СИБ-Центр», компании «Т-Бетон», «Бетсет», «Бетонекс». В сегменте каркасно-панельного домостроения крупными игроками являются ДСК «Блок» (входит в Группу ЛСР), «Войсковицкий ЗЖБИ № 1» (принадлежит СУ-155), «Гатчинский ССК» (входит в группу «Ленстройматериалы»), «Киришский ДСК» (входит в «ЛенРусСтрой»).

Олег Семененко считает, что рынок производителей ЖБИ в Петербурге в целом стабилен и по объемам, и по числу производств. «Каждый год появляются новые компании, но вместе с тем закрываются или сокращаются в объемах уже существующие производства. Серьезных изменений нет и, скорее всего, в ближайшее время не будет. Опять же, это связано с усложнившейся финансовой ситуацией в отрасли. Что касается нашей компании, то на своем производстве в Пушкине мы делаем дорожные плиты, сваи, шахты лифтов, вентиляционные блоки. В ближайшее время планируется расширение номенклатуры продукции и общего объема выпуска, для чего мы модернизируем бетонное производство и изготавливаем новые формы», – рассказал он.

Цены вырастут к весне

В «ЛСР. Железобетон – Северо-Запад» рассказали, что цены на железобетонные изделия в течение года изменялись слабо – не выше уровня инфляции: «В первую очередь это касается типовых изделий – дорожных плит, элементов колодцев, фундаментных блоков. Упомянутая продукция является сравнительно несложной, а производителей, которые ее выпускают, много. По этой причине методы ценовой конкуренции активно используются многим участниками рынка. При этом в течение года цены на отдельные виды изделий колеблются, то повышаясь, то понижаясь в зависимости от спроса».

Олег Семененко также отметил, что цены на ЖБИ в целом не имели существенных колебаний за 2014 год, несмотря на рост стоимости бетона и сырья. «Но, думается, в ближайшие месяцы при сохранении спроса они останутся такими же за счет межсезонья, а весной нас ждет резкий рост из-за инфляции», – заключил он.

Мнение

Андрей Жеребцов, руководитель технического отдела компании «ПЕНОПЛЭКС»:

– Говорить о том, что санкции и прочие неприятности, которые настигли нас в 2014 году, каким-либо существенным образом повлияли на рынок ЖБИ, я бы не стал. Сейчас наблюдается небольшой вполне планомерный рост рынка, который вскоре может немного замедлиться в связи с сокращением вывода новых объектов на рынок. Но на данный момент этого пока не происходит.

Мы имеем опыт взаимодействия с несколькими заводами, занимающимися выпуском ЖБИ, и наблюдаем за тем, что здесь идет постепенное и последовательное наращивание производственных мощностей. Но локальный рынок, на котором и происходит сейчас реализации произведенной продукции, не готов к серьезному увеличению потребления. Поэтому предприятия крупных застройщиков, например, Группа ЛСР, заинтересованы скорее в улучшении качества производства, чем в значительном наращивании объема. Рынок не стоит на месте, и потому важно совершенствовать свой продукт, находить оптимальные и удобные решения, которые будут выгодны и полезны. Например, мы совместно с некоторыми производителями ЖБИ ведем переговоры по выпуску новых сэндвич-панелей, состоящих из железобетонной конструкции и утеплителя из экструзионного пенополистирола. Выпуск готовых панелей позволит значительно сократить время на монтажные работы, когда требуется время на прикрепление теплоизоляционного материала к каждой плите, а соответственно, удастся оптимизировать и финансовые расходы. Кроме того, из таких полноценных заготовленных элементов гораздо удобнее строить – все собирается как конструктор, фактически речь идет о полносборном домостроении.

Рынок ипотечного кредитования продолжает рост, хоть и не такой бурный, как в начале нынешнего года. Однако банкиры стали гораздо более взвешенно относиться к оценке рисков потенциальных заемщиков – число отказов в выдаче жилищных кредитов выросло.

По итогам первого полугодия, благодаря государственным инвестициям, поддержавшим ставки, рынок ипотечного кредитования в России, по данным УК «Финам Менеджмент», вырос на 40% (за весь 2013 год рост составил 30%). Опираясь на благоприятный фундамент предыдущего периода, очень динамично росло новое строительство – в первом полугодии рост ввода нового жилья составил 30% (за 2013 г. – только около 7%).

Но, как говорят аналитики, в ближайшие месяцы рынок, скорее всего, ожидает замедление на фоне увеличения ставок и сужения спроса, но все-таки по итогам года рост будет довольно высоким. На локальном рынке Санкт-Петербурга по итогам первого полугодия 2014 г. объем ипотечного кредитования составил около 43 млрд руб., рост год к году – около 58%. «Во втором полугодии динамика на фоне прогнозируемого роста ставок и сужения спроса заметно снизится, тем не менее, по итогам года результаты могут сформироваться на весьма высоком уровне – около 90-95 млрд руб. (рост составит около 40%)», – прогнозирует Максим Клягин, аналитик УК «Финам Менеджмент».

На первичном рынке рост ипотечных сделок был еще выше. «Доля ипотечных сделок в общем объеме заключенных договоров «Главстрой-СПб» растет с начала 2014 года. За 3 квартал она составила 50% от общего количества договоров долевого участия. Мы ожидаем сохранения высоких показателей по количеству выдаваемых ипотечных кредитов до конца года», – оптимистично отзывается Алексей Гусев, коммерческий директор ООО «Главстрой-СПб».

Он отмечает, что на протяжении последних 4-5 лет доля отказов банков на обращения граждан в выдаче ипотечных кредитов в среднем составляет около 10%.

Юлия Мошкова, руководитель отдела ипотечного кредитования ЦРП «Петербургская Недвижимость», согласна с такой оценкой: «В среднем порядка 10% заемщиков отказывают в выдаче ипотечного кредита, еще незначительной доле клиентов – порядка 3% – банки предлагают сумму, которая несколько меньше запрашиваемой. Доля ипотечных сделок с начала года также практически не менялась, в зависимости от застройщика она составляет от 40% и более в общем объеме продаж».

Директор Санкт-Петербургского регионального филиала Россельхозбанка Илья Злуницын, впрочем, несколько выше оценивает долю отказов. По его словам, процент отказа заемщикам по ипотечным кредитам составляет около 20%. «Данный показатель зависит от подхода банка к оценке залога, платежеспособности клиента и его кредитной истории», – соглашается господин Злуницын.

Ирина Дзюба, директор ипотечного бизнеса Локо-Банка, также оценивает процент отказа в 15-20%.

Константин Мурашкин, начальник отдела продаж ипотечных кредитов Северо-Западного регионального центра Райффайзенбанка, говорит, что в целом по рынку наблюдается рост отказов по ипотечным заявкам в связи с динамичным ростом потребительского кредитования и, как следствие, просрочки. «Основными причинами отказа клиентам в получении ипотечного кредита являются плохая кредитная история и несоответствие требованиям службы безопасности», – говорит господин Мурашкин

Сергей Китаев, руководитель отдела ипотечного кредитования и оформления сделок с недвижимостью «ЮИТ Московия», также полагает, что с начала года наблюдается увеличение доли отказов. «Банки стали тщательнее проверять заемщиков, и даже небольшие «темные пятна» в кредитной истории могут повлиять на решение об отказе», – уверен он.

Константин Мурашкин отмечает, что «осторожничают» не только банки, но и клиенты. «Поэтому с начала года наблюдается сокращение средней суммы ипотечного кредита с 2,3 до 2,0 млн рублей», – говорит он.

Мнение:

Галина Гараева, генеральный директор компании «Континент»:

– Декларируемые условия банков постепенно ужесточаются: так, первоначальный взнос фактически вырос с 10% до 15%. При большом количестве обращений за ипотекой весьма велик оказывается и процент отказов. По нашим данным, примерно каждый четвертый обратившийся не получает ипотеку, поскольку его не устраивают предложенные условия. И примерно каждый третий просто получает отказ банка. Соответственно, доля ипотечных сделок среди наших клиентов составляет примерно 50% – в полтора раза меньше количества желающих получить ипотеку.