Парковки: вчера, сегодня, завтра

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

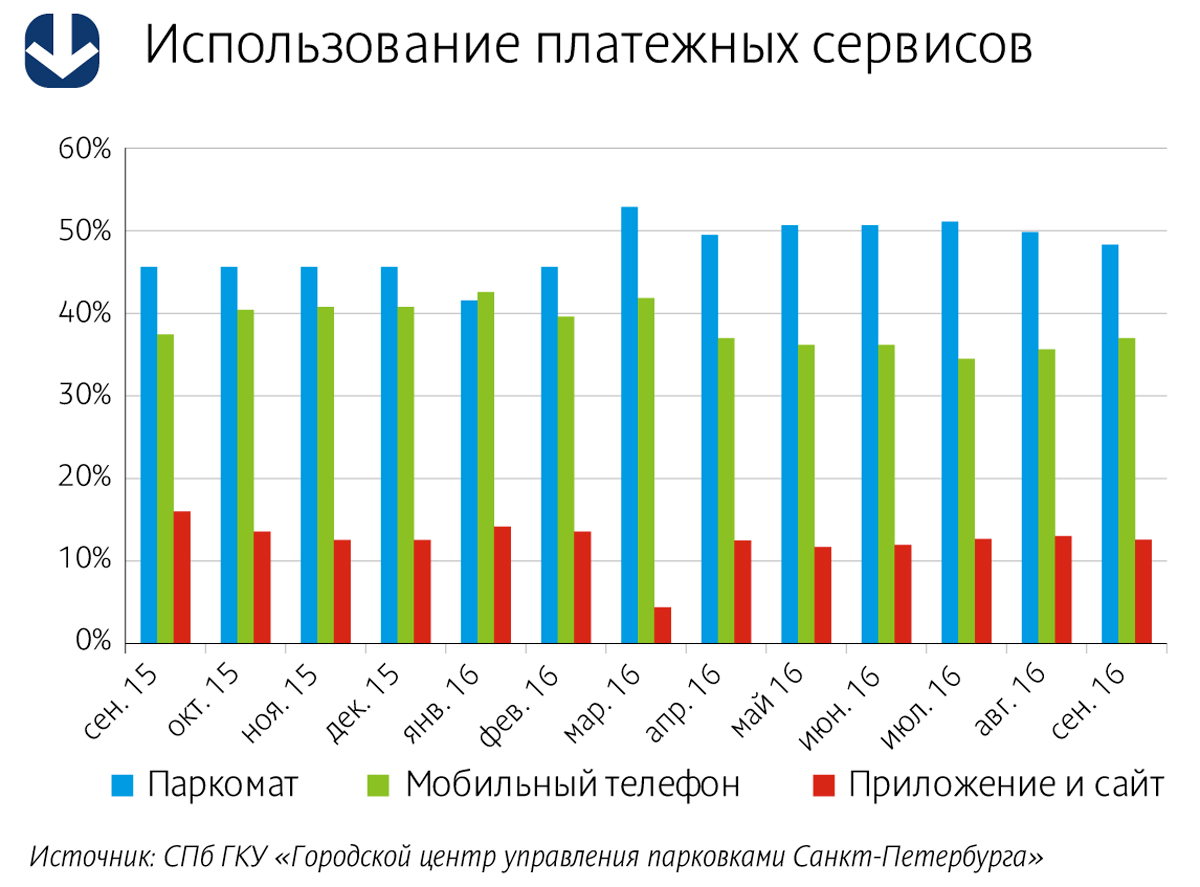

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

По итогам 2013 года рынок скатных кровель Санкт-Петербурга продемонстрирует рост в пределах 10%.

Рынок кровельных материалов, равно как и прочей строительной продукции, во многом зависит от объемов жилищного строительства, а также платежеспособности населения и от внутриэкономической ситуации в стране в целом. «Если рассматривать рынок кровельных материалов целиком, то после выхода из кризиса он «замер», не демонстрируя резких скачков ни в сторону роста, ни в сторону падения», – прокомментировала Анна Молчанова, заместитель исполнительного директора Национального кровельного союза.

В свою очередь, Дмитрий Рындин, коммерческий директор направления «Скатная кровля» корпорации «ТехноНИКОЛЬ», считает, что в 2013 году рынок демонстрирует незначительный рост рынка кровельных материалов Санкт-Петербурга. Традиционные пики рынка – это период август-октябрь, когда строители обычно подходят к работам на кровлях.

По итогам 2013 года он прогнозирует рост в сегменте «скатные кровли» на 10%.

«Компания «Охта Форм» производит различные изделия из стального листа с покрытием для строительства скатных кровель. Именно эта часть кровельного рынка в меньшей степени повторяет общестроительные тенденции, в частности рынок монолитного строительства, в большей степени на этот сегмент влияют тенденции, которые складываются в секторе частного индивидуального жилищного строительства (ИЖС)», – прокомментировал Михаил Адуевский, директор по продажам производственной компании «Охта Форм».

Он также уверен, что в сегменте «скатные кровли» по итогам 2013 года рост будет не менее 10%.

Как рассказала Анна Молчанова, отрасль кровельных материалов и изделий можно разделить на отдельные сегменты, в каждом из которых есть свои лидеры, например на сегменты продукции для плоских и скатных крыш. В современной архитектуре плоские крыши находят применение преимущественно в коммерческой, промышленной и многоэтажной жилой застройке, а скатные – в частном малоэтажном домостроении. Впрочем, в Санкт-Петербурге благодаря уникальной исторической застройке скатные крыши широко применяются и в других сегментах недвижимости.

По информации Жилищного комитета Петербурга, в городе 22,375 тыс. многоквартирных домов, среди которых 10,119 тыс. зданий со скатной кровлей. По данным исследования, проведенного компанией «Металл профиль», в Центральном районе Петербурга 1,781 тыс. таких домов, из них 30% имеют ржавую кровлю и нуждаются в ее замене.

Дмитрий Рындин также отметил, что подъем в сегменте скатной кровли напрямую связан с ускоренным развитием рынка малоэтажного строительства, который в последние годы испытывает на себе повышенный интерес со стороны потребителей. «Санкт-Петербург буквально оказался в кольце из коттеджных поселков и малоэтажных застроек всевозможных типов. Этому, конечно, способствует наличие конкурентоспособных предложений – дом за городом по цене квартиры в городе, когда загородная недвижимость становится реальной альтернативой городскому жилью», – прокомментировал эксперт.

По словам эксперта, на рынке Санкт-Петербурга представлены все виды традиционных кровельных материалов: профнастил, металлочерепица, гибкая черепица, цементно-песчаная и керамическая черепица. Все большую популярность набирает именно гибкая черепица в связи с открытием в России заводов по производству гибкой черепицы. Снижается себестоимость материала за счет снижения таможенных затрат, материал становится более конкурентоспособным по цене, а современные производственные мощности обеспечивают качество международного уровня.

Анна Молчанова считает, что значительную часть производителей можно отнести именно к категории «отечественных». «Однако надо учитывать, что к этой категории относится и продукция иностранных брендов, производства которых расположены в России и которые принадлежат западным компаниям», – добавила она.

В числе региональных петербургских производств можно отметить заводы кровельных и гидроизоляционных материалов «ТехноНИКОЛЬ» в Выборге; производство экструдированного пенополистирола и полимерной гидроизоляции (ПВХ-мембран) «Пеноплэкс» в Киришах. Металлическую кровлю в Петербурге производят ООО «Охта Форм», ООО «Металл профиль» и др.

Лидером рынка цементно-песчаной черепицы является компания «Браас». Ее прямой конкурент – компания «Балтик Таил».

Мнение:

Михаил Адуевский, директор по продажам производственной компании «Охта Форм»:

– Геометрия кровли – плоская или скатная – исходит из архитектурного решения объекта, зависит от назначения и функций здания и закладывается в проект. Кровлю как несущую конструкцию (то есть принимающую на себя различные нагрузки) здания нельзя изменить со скатной на плоскую и обратно, не меняя всего проекта. Изменить можно только тип финишного кровельного покрытия (возможный для применения на данной геометрии кровли), его цвет, состав кровельного пирога и набор дополнительного оборудования на кровле. Скатная кровля – это в первую очередь ускоренный сток воды и снега за счет большего уклона, обслуживание конструкций крыши через чердачное пространство.

Рынок офисной недвижимости Петербурга по итогам первого полугодия достиг 1,82 млн кв. м. Так, за первые шесть месяцев, по данным экспертов, было введено четыре офисных центра суммарной арендной площадью свыше 46,5 тыс. кв. м. По итогам года рынок ждет рекордных за последние несколько лет показателей ввода – 290 тыс. кв. м.

На начало III квартала 2013 года объем существующих офисных площадей классов А и В в Санкт-Петербурге достиг 1,82 млн кв. м, из которых 567 100 кв. м – офисы класса А, и 1 257 300 кв. м – офисы класса В, подсчитал Константин Меркель, заместитель директора департамента офисной недвижимости Colliers International Санкт-Петербург.

По данным компании Maris/Part of the CBRE Affiliate Network, в течение первых шести месяцев 2013 года было введено четыре офисных центра класса В общей площадью 34 тыс. кв. м, что на 20% больше, чем в тот же период 2012 года. Также было введено два офисных центра класса А общей площадью 42 тыс. кв. м.

Марина Пузанова, руководитель направления офисной недвижимости Knight Frank St Petersburg, рассказывает, что за первое полугодие официально были введены в эксплуатацию бизнес-центры «МегаПарк» и «Преображенский», а также «Великан Парк», который уже заполнен арендаторами.

Специалисты ASTERA в альянсе с BNP Paribas Real Estate подсчитали, что совокупная арендопригодная площадь качественных бизнес-центров на конец полугодия составила 1843,2 тыс. кв. м.

По оценкам Jones Lang LaSalle, около 74% нового предложения по итогам первого полугодия появилось в историческом центре Петербурга. В то же время в ближайшие полтора года лидером по вводу бизнес-центров станет Московский район с долей 35%. На центральную часть города придется около 33% от общего объема ввода офисных площадей за тот же период.

Лилия Еременко, руководитель отдела по работе с владельцами офисных площадей компании Jones Lang LaSalle в Санкт-Петербурге, говорит, что несмотря на достаточный объем свободных площадей как в классе А, так и в классе В, он распределен по городу неравномерно. «Так, если южные районы Петербурга не испытывают дефицита предложения, то на севере города, а также в Петроградском районе наблюдается недостаток вакантных площадей в качественных бизнес-центрах. Если говорить о Приморском и Выборгском районах, то при имеющемся спросе на бизнес-центры класса В девелоперы отдают предпочтение жилому строительству как более доходной функции. В Петроградском районе существует дефицит подготовленных земельных участков, что не позволяет реализовывать качественные офисные проекты в большом объеме», – поясняет госпожа Еременко.

Баланс спроса и вакансии

По словам Марины Пузановой, в течение первого полугодия отмечалась тенденция снижения спроса на офисные объекты вследствие завышенных ожиданий собственников относительно ставок аренды, что особенно проявилось в сегменте офисных центров класса А с длительным сроком экспозиции на рынке.

Общий объем поглощения офисных площадей за первое полугодие 2013 года составил 38 тыс. кв. м, что в 2,2 раза меньше показателя за первое полугодие 2012 года, подсчитала госпожа Пузанова.

Наибольшим спросом, по данным Maris/Part of the CBRE Affiliate Network, пользовались небольшие офисные помещения площадью до 100 кв. м. «В первом полугодии 2013 года на них пришлось 69% всех запросов, что на три процентных пункта больше, чем в 2012 году (66%). На два процентных пункта увеличилась доля помещений более 1 тыс. кв. м», – говорится в аналитическом отчете компании.

В течение первого полугодия объем вакантных площадей на офисном рынке постепенно снижался. Константин Меркель подсчитал, что на конец июня свободные площади в офисных центрах класса А и В насчитывали около 142 тыс. кв. м, в то время как в конце 2012 года их объем достигал 160 тыс. кв. м. Совокупная доля свободных площадей, по его словам, составила 7,8%, из них 12,5% – в классе А, 5,8% – в классе В.

Динамичные ставки

Марина Пузанова отмечает, что средние запрашиваемые арендные ставки на офисные объекты класса А по итогам первого полугодия в рублевом исчислении показали рост 6% в сравнении с показателем конца 2012 года. В долларовом исчислении номинально роста ставки аренды не произошло, что связано с волатильностью курса валюты.

«Отмечается увеличение средней запрашиваемой ставки аренды в долларовом исчислении на 5% в действующих бизнес-центрах класса А. Данный рост ставки обусловлен «вымыванием» с рынка ликвидного предложения. Происходило плавное снижение средней запрашиваемой ставки аренды в бизнес-центрах класса В, в рублевом исчислении ставка снизилась на 4%, в долларовом исчислении – на 9% в сравнении с показателем конца 2012 года», – добавляет госпожа Пузанова.

По данным Jones Lang LaSalle, уровень ставок составляет 350-430 USD за 1 кв. м в год в бизнес-центрах класса А и 270-350 USD за 1 кв. м в год в бизнес-центрах класса В. При этом компании, которые готовы арендовать более 500 кв. м, могут претендовать на определенную скидку со стороны собственника помещения.

В ожидании роста

По прогнозам Константина Меркеля, во втором полугодии ожидается ввод в эксплуатацию 14 офисных центров А- и В‑класса суммарной арендной площадью около 190 тыс. кв. м. Таким образом, за 2013 год объем качественного офисного предложения на рынке, по его словам, должен увеличиться на 13%. Марина Пузанова добавляет, что 64% нового предложения составит класс А.

Эксперты Jones Lang LaSalle рассказывают, что в настоящее время на этапе строительства находится порядка 40 бизнес-центров общей арендуемой площадью около 580 тыс. кв. м, почти треть из которых должна быть введена в текущем году. «Таким образом, по итогам 2013 года рынок качественной офисной недвижимости Петербурга увеличится на 290 тыс. кв. м. При реализации заявленных планов данный объем ввода уступит лишь показателям 2008-2009 годов, когда на рынок вышло 406 тыс. и 330 тыс. кв. м соответственно», – подытожили специалисты компании.

Мнение:

Владислав Фадеев, руководитель отдела исследований компании Jones Lang LaSalle в Санкт-Петербурге:

– Сейчас, пожалуй, впервые на офисном рынке Петербурга мы наблюдаем сбалансированную ситуацию. Однако резкое увеличение предложения, которое произойдет в ближайшее время, приведет к обострению конкуренции между объектами. При этом если в 2009-2010 годах конкуренция была в основном по цене, то сейчас речь идет о конкуренции по уровню сервиса.