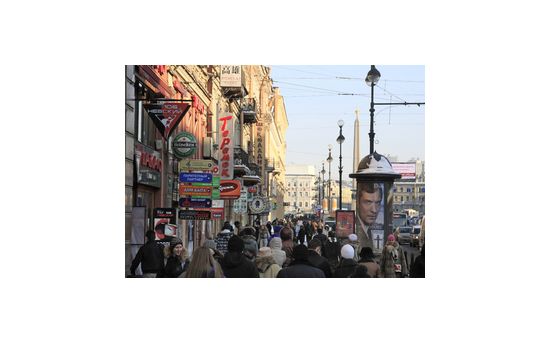

Невский меняет арендаторов

Экономический и политический кризис в стране отразился и на основных арендаторах стрит-ритейла на Невском проспекте. С главной улице Петербурга ушли многие премиальные магазины одежды, их места заняли сувениры и общепит.

К концу текущего года на Невском проспекте окончательно скорректировался пул торговых арендаторов. Главную туристическую улицу города покинули премиальные компании, их помещения заняли более демократичные в ценах ритейлеры. По мнению аналитиков, новые игроки рынка пришли на Невский проспект весьма на долгий срок.

По данным исследования компании JLL, из-за экономического кризиса, спровоцированного, в первую очередь, новым политическим курсом, за последний год серьезно изменился рынок стрит-ритейла на Невском проспекте. Значительное падение покупательского спроса заставило владельцев премиальных магазинов уйти с одних из самых дорогих арендных площадей в городе. Возвращаться некоторые ритейлеры не захотели даже после падения арендных ставок.

Как отмечает руководитель отдела стрит-ритейла компании JLL Анна Лапченко, исторически ставки аренды на Невском проспекте самые высокие в городе. При этом арендаторы и арендодатели не самые гибкие. Однако сменившаяся экономическая ситуация заставила меняться и данный консервативный рынок.

«Еще чуть более года назад ставки по аренде помещений на первых этажах домов по Невскому проспекту достигали 12-15 тыс. рублей за кв.м. Сейчас они снизились в среднем до 7-12,5 тыс. рублей за кв. м», - рассказывает специалист.

Эксперт добавляет, что арендные ставки стали уменьшаться не сразу. С конца прошлого года по весну текущего года, они держались на ранее установленном уровне. В это же время число вакантных площадей на главной туристической магистрали города увеличилось до 6%. С Невского проспекта ушли премиальные бренды, в первую очередь из fashion-ритейла. И без того относительно недешевая иностранная одежда, обувь из-за роста курса валют стала менее доступной для многих покупателей.

Исход арендаторов заставил собственников помещений пересмотреть ставки. На свободные площадки пришли бренды среднего сегмента и общепит. Как отмечают специалисты, на данный момент на основной части Невского проспекта – от Дворцовой площади до площади Восстания – в структуре арендаторов превалируют кафе и рестораны - это 35% всех помещений. В том числе «Кофе Хауз», «Шоколадница», Coffee Shop, «Две палочки», «Марчелли`s», «Зингер», «IL Патио», «Чайная ложка», McDonald’s, Starbucks, Mama Roma, Burger King. Кроме того, растет количество магазинов сувенирной продукции. Было 6, а стало 15. Объясняется такая тенденция тем, что рынок въездного туризма в город не упал, а значит, данный товар интересен людям.

Ротация арендаторов на основной части Невского проспекта в течение 1-го полугодия 2015 года была выше, чем в среднем на основных торговых улицах Петербурга, а в 3-м квартале ситуация изменилась – показатель составил 4,9% против 6,6% в среднем по городу. Это связано именно с тем, что большинство собственников помещений,

желающих сменить арендатора, и ритейлеров, заинтересованных в смене локации, сумели сделать это в течение 1-й половины года.

Как считают аналитики, новые игроки рынка пришли на достаточно долгий срок. В среднем договор аренды сейчас заключается на 5 лет. Этого времени достаточно для существенной демократизации стрит-ритейла Невского проспекта.

По мнению главы офиса компании JLL в Петербурге Андрея Амосова, Невский проспект является основным индикатором для рынка стрит-ритейла Северной столицы. Именно поэтому в кризисные периоды большинство игроков рынка внимательно наблюдают за теми изменениями, которые происходят на главном проспекте города.

После зафиксированного в

После зафиксированного в

Тони Хоррелл (Tony Horrell), директор по международным операциями и глава отдела европейских рынков капитала компании Jones Lang LaSalle так прокомментировал эту ситуацию: «Сокращение предложения заемного капитала и снижение доверия инвесторов скорее всего будут сохраняться в течение первого полугодия

Отмечается ряд факторов, которые наложат ограничения на объемы инвестиций в этом году: покупатели и продавцы заняли выжидательную позицию; в

Т. Хоррелл отметил: «Тем не менее мы не ожидаем стратегического и спланированного оттока капитала с рынка недвижимости в

В то время как внутренние инвестиции остались в

США, Германия и Великобритания традиционно пользуются наибольшей привлекательностью у межрегиональных инвесторов. На эти рынки приходится 25%, 19% и 15% всех межрегиональных приобретений соответственно. Тем не менее в связи с увеличением инвестиций в новые рынки произошло существенное уменьшение размера капиталовложений, привлеченных в Великобританию и Германию. Возросла популярность Японии (11%) и Франции (9%), что объясняется большой активностью мировых инвестиционных фондов на этих рынках. На долю этих пяти рынков вместе взятых приходится 80% всех межрегиональных приобретений. Развивающиеся рынки Китая, Польши и России также вызывают повышенный интерес.

Европа

Общие прямые инвестиции в коммерческую недвижимость в Европе в

Международные инвесторы продолжают главенствовать по объему инвестиций, на их долю пришлось 63% всех транзакций в Европе – немного больше, чем в прошлом году. Доля иностранных инвестиций в Германии достигла своего наибольшего значения – 70%, опередив Великобританию, где этот показатель составил 50% от общего объема операций. Франция, Швеция и Испания также зарегистрировали большой объем иностранных инвестиций. В отличие от них, на некоторых более мелких рынках Европы была отмечена большая доля внутренних капиталовложений, особенно в Норвегии (97%), Ирландии (95%) и Португалии (77%). Межрегиональные инвестиции достигли в

Америка

Прямые инвестиции в коммерческую недвижимость в Америке составили в

В

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион зафиксировал в

Объем иностранных инвестиций в Азиатско-Тихоокеанский регион достиг в

$57 млрд, и на его долю приходится 47% общих транзакций. Все основные рынки зарегистрировали прирост, за исключением Филиппин и Таиланда, где иностранные инвестиции сдерживаются строгим законодательством в отношении прав собственности иностранцев и ограниченным предложением активов институционального качества на рынке. Операции по покупке осуществлялись главным образом мировыми, австралийскими, сингапурскими и гонгконскими фондами. Мировые, гонгконские и сингапурские фонды также преобладали среди иностранных продавцов.

Редакция АСН-инфо благодарит компанию Jones Lang LaSalle за предоставленный материал

Споры о том, до какого срока действуют лицензии на строительном рынке, будет ли продлено лицензирования, как будут существовать механизмы лицензирования и саморегулирования в переходный период будоражат строительное сообщество. От того, как они будут решаться, зависит управляемость отрасли в целом. К сожалению, у руководителей строительных компаний сложилось твердое убеждение в том, что если в лицензии указан срок ее окончания, например в 2010 или 2012 г., то беспокоиться ни о чем не стоит, на основании этого документа можно будет осуществлять профильную деятельность до указанного в лицензии срока. Это не так.

Споры о том, до какого срока действуют лицензии на строительном рынке, будет ли продлено лицензирования, как будут существовать механизмы лицензирования и саморегулирования в переходный период будоражат строительное сообщество. От того, как они будут решаться, зависит управляемость отрасли в целом. К сожалению, у руководителей строительных компаний сложилось твердое убеждение в том, что если в лицензии указан срок ее окончания, например в 2010 или 2012 г., то беспокоиться ни о чем не стоит, на основании этого документа можно будет осуществлять профильную деятельность до указанного в лицензии срока. Это не так.

Градостроительный кодекс четко указывает срок окончания действия лицензий – 1 июля 2008 г. Как следует трактовать это. Да самым прямым образом - с 1 июля все лицензии, выданные ранее прекращают свое действие. И если к этому моменту они не будут заменены на другие разрешительные документы, или если не будут внесены изменения в Федеральные законы, изменяющие дату отмены лицензирования, все работы на строительных площадках будут незаконными и, следовательно, должны быть приостановлены.

Скептики скажут: «плавали – знаем, ровно год назад в точно такой же ситуации сроки продлили на год, продлят на этот раз». Уверен, они ошибаются. Во-первых изменилась ситуация и изменилась кардинально. В декабре 2007 г. принят «О саморегулировании», в марте 2008 г. в первом чтении закон о саморегулировании в строительстве в форме поправок к Градостроительному Кодексу РФ. Срок, определенный законодателями на поправки всего один месяц. Это значит, что 2 чтение (этап на котором вносятся сущностные поправки) пройдет уже в апреле месяце и останется только 3 - техническое чтение. Поэтому, и шансы получить готовый закон о саморегулировании в строительстве уже в мае месяце достаточно высоки. Отсюда вывод: продлевать сроки действия лицензий никто не будет.

Какие же задачи стоят перед строительным сообществом на данном этапе? Общественные объединения строителей должны как можно быстрее переходить к практической работе в части перехода на саморегулирование: регистрировать Уставы саморегулируемых организаций, выполнять требования ФЗ-315 в части формирования в структуре саморегулируемой организации специализированных органов: контрольных, дисциплинарных, третейских судов. Кроме того, необходимыми условиями получения статуса СРОС является выполнение требования ФЗ об обеспечении механизмов ответственности в части страхования в строительстве и создании компенсационного фонда. Причем потребуется реализация обоих механизмов, именно об этом прямо говорит 3 статья ФЗ-315 и именно этого потребует от нас регистрирующий СРОС государственный орган.

Другим необходимым условием перехода на саморегулирование и приобретения соответствующего статуса является разработка СРОС стандартов и правил работы организации и порядка предоставления допуска к опасным видам работ, о чем говориться в поправках в Градостроительный Кодекс, принятых в 1 чтении. А времени необходимого на решения перечисленных задач практически нет. До сих пор, из 17 объединений, заявивших о своем желании стать саморегулируемыми, только Ассоциация «Строительно-промышленный комплекс Северо-Запада», подала соответствующий пакет документов для регистрации СРОС в ФРС, сформировала компенсационный фонд, выполнила другие требования ФЗ, необходимые для регистрации Саморегулируемой Ассоциации.

К чему может привести сложившаяся ситуация? Особую озабоченность вызывает то, что до первого июля на саморегулируемые организации (которые получат этот статус в установленном порядке) обрушится град заявок на вступление и получения соответствующих допусков, заменяющие лицензии. А времени на детальный анализ поданных документов, на предмет соответствия организационно-управленческим, технологическим показателям и показателям деловой репутации, разработанных в СРОС будет крайне недостаточно. Что без сомнения может отразиться на качестве принимаемых в саморегулируемую организацию строительных компаний. Это в первую очередь коснется компаний недавно начавших работать на строительном рынке, мелких и малоизвестных. Крупные компании давно и успешно строящие в Санкт-Петербурге, и не состоящие в общественных объединениях строителей, конечно же проблем иметь не будут, а вот другие могут испытать определенный дискомфорт при вступлении. Им придется доказать, что на них можно положиться, и положиться не чиновнику из лицензионной службы, а самому строгому контролеру - строительному сообществу.

Другой проблемой может стать достаточно большой размер компенсационного фонда – 13 млн. рублей. Хотя для СПб эта цифра на наш взгляд недостаточна, но для некоторых СРОС даже такой размер может стать камнем преткновения. Кроме того, не исключено, что ко второму чтению будут уточнены принципы ответственности СРОС в части страхования в строительстве, определены минимальные размеры страховой ответственности, виды страхования, что может создать определенные трудности для саморегулируемых организаций, хотя бы в части организационных сложностей.

В заключении следует отметить, что ситуация далеко не простая и задачи, которые стоят перед строительным сообществом в преддверии практического перехода на саморегулировании носят системный характер. Решить их можно только в результате своевременной, целенаправленной и планомерной работы по выполнению требований федеральных законов, определяющих порядок перехода строительной отрасли на рельсы саморегулирования.

А.И. Белоусов,

Генеральный директор Ассоциации «Строительно-промышленный комплекс Северо-Запада»