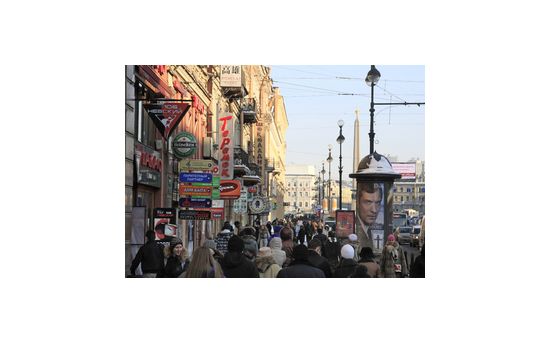

Невский меняет арендаторов

Экономический и политический кризис в стране отразился и на основных арендаторах стрит-ритейла на Невском проспекте. С главной улице Петербурга ушли многие премиальные магазины одежды, их места заняли сувениры и общепит.

К концу текущего года на Невском проспекте окончательно скорректировался пул торговых арендаторов. Главную туристическую улицу города покинули премиальные компании, их помещения заняли более демократичные в ценах ритейлеры. По мнению аналитиков, новые игроки рынка пришли на Невский проспект весьма на долгий срок.

По данным исследования компании JLL, из-за экономического кризиса, спровоцированного, в первую очередь, новым политическим курсом, за последний год серьезно изменился рынок стрит-ритейла на Невском проспекте. Значительное падение покупательского спроса заставило владельцев премиальных магазинов уйти с одних из самых дорогих арендных площадей в городе. Возвращаться некоторые ритейлеры не захотели даже после падения арендных ставок.

Как отмечает руководитель отдела стрит-ритейла компании JLL Анна Лапченко, исторически ставки аренды на Невском проспекте самые высокие в городе. При этом арендаторы и арендодатели не самые гибкие. Однако сменившаяся экономическая ситуация заставила меняться и данный консервативный рынок.

«Еще чуть более года назад ставки по аренде помещений на первых этажах домов по Невскому проспекту достигали 12-15 тыс. рублей за кв.м. Сейчас они снизились в среднем до 7-12,5 тыс. рублей за кв. м», - рассказывает специалист.

Эксперт добавляет, что арендные ставки стали уменьшаться не сразу. С конца прошлого года по весну текущего года, они держались на ранее установленном уровне. В это же время число вакантных площадей на главной туристической магистрали города увеличилось до 6%. С Невского проспекта ушли премиальные бренды, в первую очередь из fashion-ритейла. И без того относительно недешевая иностранная одежда, обувь из-за роста курса валют стала менее доступной для многих покупателей.

Исход арендаторов заставил собственников помещений пересмотреть ставки. На свободные площадки пришли бренды среднего сегмента и общепит. Как отмечают специалисты, на данный момент на основной части Невского проспекта – от Дворцовой площади до площади Восстания – в структуре арендаторов превалируют кафе и рестораны - это 35% всех помещений. В том числе «Кофе Хауз», «Шоколадница», Coffee Shop, «Две палочки», «Марчелли`s», «Зингер», «IL Патио», «Чайная ложка», McDonald’s, Starbucks, Mama Roma, Burger King. Кроме того, растет количество магазинов сувенирной продукции. Было 6, а стало 15. Объясняется такая тенденция тем, что рынок въездного туризма в город не упал, а значит, данный товар интересен людям.

Ротация арендаторов на основной части Невского проспекта в течение 1-го полугодия 2015 года была выше, чем в среднем на основных торговых улицах Петербурга, а в 3-м квартале ситуация изменилась – показатель составил 4,9% против 6,6% в среднем по городу. Это связано именно с тем, что большинство собственников помещений,

желающих сменить арендатора, и ритейлеров, заинтересованных в смене локации, сумели сделать это в течение 1-й половины года.

Как считают аналитики, новые игроки рынка пришли на достаточно долгий срок. В среднем договор аренды сейчас заключается на 5 лет. Этого времени достаточно для существенной демократизации стрит-ритейла Невского проспекта.

По мнению главы офиса компании JLL в Петербурге Андрея Амосова, Невский проспект является основным индикатором для рынка стрит-ритейла Северной столицы. Именно поэтому в кризисные периоды большинство игроков рынка внимательно наблюдают за теми изменениями, которые происходят на главном проспекте города.

В своем новом отчете «Европейские торговые центры: подходит ли один формат для всех?» компания Jones Lang LaSalle проанализировала изменения в европейской торговой недвижимости. В отчете исследуется процесс активного строительства европейских торговых центров и поднимается вопрос о том, может ли эта ситуация привести к появлению целого поколения однотипных «клонированных» торговых центров по всей Европе.

В своем новом отчете «Европейские торговые центры: подходит ли один формат для всех?» компания Jones Lang LaSalle проанализировала изменения в европейской торговой недвижимости. В отчете исследуется процесс активного строительства европейских торговых центров и поднимается вопрос о том, может ли эта ситуация привести к появлению целого поколения однотипных «клонированных» торговых центров по всей Европе.

Вот некоторые ключевые данные, полученные Jones Lang LaSalle. Во-первых, гипермаркеты стали якорными арендаторами в 75% всех новых крупных проектов в 2007-2008 гг. Все более популярными становятся магазины модной одежды, поскольку владельцы торговых центров стремятся максимизировать доходы от аренды и посещаемости покупателей. Такие магазины, как, например, H&M, все чаще можно встретить в торговых центрах по всей Европе. В прошлом году эти магазины стали арендаторами крупнейших торговых центров в Чешской Республике, Венгрии, Польше и Великобритании.

Во-вторых, предложение торговых марок также становится шаблонным, что отражает растущую интернационализацию торгового сектора и желание воспроизвести в новых проектах уже проверенную «удачную формулу» торговых центров. Продавцы одежды заняли почти половину площадей в каждом торговом центре, открытом в прошлом году, причем среди них доминируют международные бренды.

В-третьих, развлекательные зоны также становятся все более похожими друг на друга, несмотря на незначительное количество новых необычных аттракционов – таких как аквариум в Forum Istanbul в Турции, или проектируемая трасса для автогонок, которая будет совмещаться с торговым центром Пескары в Италии.

Кинотеатры остаются самыми популярными местами досуга, они присутствуют в 85% новых проектов. Владельцы кинотеатров стремятся разнообразить свое предложение, в частности, представляют трехмерные цифровые экраны и VIP-залы.

Все более популярной в Западной Европе становится концепция использования торгово-развлекательных центров в качестве места для встреч и общения, которые могут стать такими же популярными местами для социализации как дом и работа. Это заставило разработчиков так проектировать торговые центры, чтобы они могли использоваться и для общественной жизни. Таким образом, магазины становятся не только местом, которое люди посещают специально для того, чтобы что-то купить. Теперь торговые центры становятся местом для прогулок в свободное время, во время которых могут заодно совершаться покупки.

Очевидно, что экологический аспект становится очень важным для девелоперов торговых центров во всей Европе. Однако пока экологичность зданий не сильно влияет на величину арендных ставок и не становится дополнительным преимуществом для привлечения арендаторов. Однако аналитики уверены, что в ближайшем будущем эта ситуация обязательно изменится.

Джеймс Долфин, начальник отдела европейской торговой недвижимости компании Jones Lang LaSalle, прокомментировал эти данные: «В конечном итоге, у европейских потребителей есть выбор. Они могут выбирать, где совершать покупки, отдыхать или общаться. Эта возможность выбора стимулирует девелоперов торговых центров создавать обстановку, побуждающую потребителей покупать, и, что еще более важно, разрабатывать такие проекты, которые могут предложить более привлекательные условия, чем те, которые есть у конкурентов, в том числе и у интернет-магазинов. Создание и развитие уникальных отличительных черт – это центральный элемент новой стратегии, и он гарантирует, что однообразия не будет никогда, даже если состав арендаторов будет становиться все более однородным».

Некоторые аспекты развития новых торговых центров в Европе не настолько однотипны. Невиль Мосс, начальник отдела европейских исследований компании Jones Lang LaSalle, заявил: «Существует большая разница между Восточной и Западной Европой, которая определяется труднодоступностью участков в городских центрах Восточной Европы и тенденцией к реализации проектов по обновлению городских центров и проведению политики «в первую очередь – городской центр» в Западной Европе. Более 60% новых крупных торговых центров в Западной Европе расположено в городских центрах, тогда как в Восточной Европе таких проектов всего 28%».

Александр Тишков, директор по России и СНГ, начальник отдела сдачи в аренду торговых помещений компании Jones Lang LaSalle, комментирует: «Функциональные элементы концепций торговых центров и методы воплощения унифицируются. Не менее 50% сдаваемых в аренду площадей предполагают наличие ключевых международных брендов. Труднее игнорировать локальные особенности потребительского поведения. В поиске конкурентного преимущества проекты вынуждены отличаться, следуя принципам развития индустрии моды, устанавливая стиль жизни. В целом по России только 25-30% населения регулярно посещают торговые центры. Видимо, предложенные в настоящий момент на российском рынке концепции торговых центров недостаточно убедительны для оставшейся многомиллионной аудитории. Сегодня для многих образцом удачного девелопмента торговых центров является проекты шведской компании ИКЕА МЕГА, в основе концепции заложена идея самого большого семейного центра – это действительно очень успешные проекты, но оставшиеся потенциальные возможности более многообразны. Уверен, что в России будут иметь большой успех хорошо интегрированные в городскую среду концепции «Место встреч», которые будут посещать не только для шоппинга, но и для общения и встреч с друзьями, а также многофункциональные центры, модернизирующие целые кварталы городов. За городом будут пользоваться популярностью такие концепции как дисконтные центры «Outlet center», «Power center» или «Retail park», а также специализированные торгово-развлекательные центры с различной доминантой (развлекательной, детской, спортивной и т.п.), ориентированные на определенную целевую группу».

По данным аналитического отдела Бюро Недвижимости «Агент 002», 57% квартир вторичного рынка, выставленных на продажу в Москве, в сентябре были приобретены меньше года назад. Необходимо отметить, что срок повторного выхода квартиры на продажу отражает инвестиционную составляющую объекта недвижимости.

По данным аналитического отдела Бюро Недвижимости «Агент 002», 57% квартир вторичного рынка, выставленных на продажу в Москве, в сентябре были приобретены меньше года назад. Необходимо отметить, что срок повторного выхода квартиры на продажу отражает инвестиционную составляющую объекта недвижимости.

Данные объекты можно классифицировать в зависимости от времени приобретения их в собственность. Так, преобладающее большинство квартир куплены с сентября 2007 г. по март 2008 г. - 68% или 3 тысячи 876 квартир. 20% приходится на квартиры, купленные с апреля по июнь 2008 г., - 1 тысяча 140 объектов. 10% выставленного на продажу жилья перешло в собственность нынешних владельцев менее чем 3 месяца назад – 570 объектов . Незначительную долю в общем объеме предложения составляют объекты, которые были куплены менее 2 месяцев назад - 1,8% или 102 квартиры.

Анализ структуры предложения позволяет выявить так называемую долю инвестиционных квартир по отношению к общему объему. Необходимо отметить, что дата приобретения объекта в собственность является косвенным показателем, который определяет характер покупки. Данная характеристика предложения может свидетельствовать о реальном объеме выставляемых на продажу инвестиционных квартир. По данным Бюро, что средний срок выхода объекта на повторную продажу в Москве составляет 8,6 года.