Спрос на вторичку в городах с семейной ипотекой вырос на 40%

Аналитики «Циана», ведущей в России цифровой платформы операций с недвижимостью, выяснили, что в 2025 году продажи в городах с семейной ипотекой на вторичке выросли на 24 п.п. сильнее, чем в целом по стране.

С апреля 2025 г. в большинстве малых и средних городов семейную ипотеку можно оформить на покупку квартир не только в новостройках, но и на вторичном рынке. Для этого в городе должно строиться не более двух домов, а квартиры должны находиться в домах не старше 20 лет.

1. Семейная ипотека оживила вторичный рынок в малых и средних городах

Расширение программы на вторичный рынок в 2025 г. по итогам года увеличило общее число сделок на 1% (заключено около 13 тыс. ДКП). В большинстве городов с большим объёмом подходящего под условия программы предложения получилось оживить вторичный рынок – продажи год к году выросли сильнее, чем в целом по стране. Например, в Горячем Ключе и Новокуйбышевске число сделок во втором полугодии 2025 г. более чем в 2 раза превысило число сделок во втором полугодии 2024 г., а в Сызрани – сразу в 3 раза.

В среднем по топ-30 городов-участников программы число сделок во втором полугодии 2025 г. выросло год к году на 40% (в среднем по РФ – лишь на 16%).

2. За год цены в городах с семейной ипотекой выросли сильнее, чем в целом по стране

За год средняя цена квадратного метра в малых и средних городах из перечня выросла на 9% – чуть сильнее чем, в целом по стране (+7%). Помимо действия семейной ипотеки на это продолжают влиять более быстрые темпы роста доходов части населения и эффект «низкой базы» (любая индексация к исходно низкой цене даёт больший прирост в процентах). При этом сдерживающими рост цен факторами остаются недостаток предложения и невысокие доходы большинства жителей.

Самые высокие цены – в населённых пунктах Краснодарского края и Крыма (Геленджик, Туапсе, Саки и др.), Крайнего Севера и Дальнего Востока (Свободный, Северобайкальск, Певек и др.).

3. В большинстве городов почти нет подходящего под условия программы жилья

С 1 января 2026 г. в обновлённый список вошёл 891 город, где проживает более 25 млн жителей (около 18% от всего населения России), при этом воспользоваться программой могут лишь те семьи, где есть дети до 6 лет включительно (на дату заключения договора).

В продаже на сайте Циан в анализируемых городах представлено 30 тыс. квартир – это около 9% от всего объёма предложения в РФ. Т.е. доля в предложении на вторичном рынке в 2 раза ниже, чем в населении. Под критерий «дом не старше 20 лет» подходит лишь около 13% предложения.

Предложение между городами распределено неравномерно: половина всех лотов сосредоточена в 50 городах. Т.е. в большинстве локаций из списка у населения фактически нет возможности воспользоваться программой из-за небольшого выбора и устаревшей структуры жилого фонда. Не у всех жителей есть и необходимые для покупки жилья доходы.

«Эффект от программы есть: в городах с большим объёмом подходящего под условия предложения (Геленджик, Сызрань, Туапсе, Братск и др.) число сделок выросло сильнее, чем в целом по стране, а цены увеличились заметнее, чем в мегаполисах, – комментирует Елена Бобровская, ведущий аналитик «Циана». – При этом в масштабах всей страны вклад программы остаётся минимальным, а в большинстве населённых пунктов из перечня семьи по-прежнему не могут приобрести жильё».

Приложение. Цены и число сделок на вторичном рынке в ключевых городах, где можно было взять семейную ипотеку на вторичном рынке в 2025 г.

|

Город (топ-30 по объему предложения) |

Регион |

Темпы продаж во 2 полугодии 2025 (квартир в месяц) |

Динамика темпов продаж |

Средняя цена кв.м. в янв.26 (тыс. руб.) |

Динамика цены кв.м. (янв.26 к янв.25), % |

|

Сызрань |

Самарская обл. |

~130 |

+200% |

86,6 |

+4% |

|

Новокуйбышевск |

Самарская обл. |

~100 |

+145% |

84,0 |

+16% |

|

Горячий Ключ |

Краснодарский край |

~60 |

+121% |

133,1 |

+5% |

|

Туапсе |

Краснодарский край |

~50 |

+87% |

156,0 |

+12% |

|

Саки |

Крым |

~20 |

+75% |

151,1 |

+8% |

|

Крымск |

Краснодарский край |

~40 |

+74% |

94,7 |

+8% |

|

Березники |

Пермский край |

~190 |

+61% |

59,3 |

-1% |

|

Железногорск (ЗАТО) |

Красноярский край |

~110 |

+58% |

82,8 |

+8% |

|

Губкин |

Белгородская обл. |

~70 |

+48% |

80,8 |

+16% |

|

Темрюк |

Краснодарский край |

~30 |

+43% |

112,3 |

+8% |

|

Геленджик |

Краснодарский край |

~110 |

+37% |

291,4 |

+9% |

|

Шадринск |

Курганская обл. |

~70 |

+37% |

62,7 |

+1% |

|

Братск |

Иркутская обл. |

~200 |

+35% |

84,2 |

-1% |

|

Назрань |

Ингушетия |

~40 |

+34% |

94,5 |

+40% |

|

Кинешма |

Ивановская обл. |

~80 |

+33% |

64,1 |

+17% |

|

Свободный |

Амурская обл. |

~50 |

+31% |

158,5 |

+48% |

|

Ухта |

Коми |

~140 |

+28% |

87,0 |

-1% |

|

Златоуст |

Челябинская обл. |

~160 |

+23% |

66,7 |

+20% |

|

Саров (ЗАТО) |

Нижегородская обл. |

~60 |

+23% |

130,0 |

+3% |

|

Северск (ЗАТО) |

Томская обл. |

~110 |

+23% |

85,6 |

+9% |

|

Ленинск-Кузнецкий |

Кемеровская обл. |

~50 |

+15% |

75,4 |

-4% |

|

Норильск |

Красноярский край |

~280 |

+10% |

85,3 |

-7% |

|

Кольчугино |

Владимирская обл. |

~40 |

+10% |

62,0 |

+3% |

|

Волгодонск |

Ростовская обл. |

~140 |

+10% |

78,0 |

+11% |

|

Комсомольск-на- Амуре |

Хабаровский край |

~290 |

+8% |

81,2 |

+4% |

|

Рубцовск |

Алтайский край |

~150 |

+8% |

61,8 |

+9% |

|

Салават |

Башкортостан |

~200 |

+8% |

59,1 |

+11% |

|

Усинск |

Коми |

~40 |

+3% |

50,1 |

+3% |

|

Прокопьевск |

Кемеровская обл. |

~1140 |

+1% |

68,2 |

-2% |

|

Переславль- Залесский |

Ярославская обл. |

~30 |

-5% |

104,7 |

+5% |

|

в среднем по топ-30 городам |

~110 |

+40% |

96,4 |

+9% |

|

|

малые и средние города, где ипотека на вторичку недоступна |

~30 |

+15% |

111,0 |

+6% |

|

|

все города РФ |

|

+16% |

80,3 |

+7% |

|

Источник: Циан

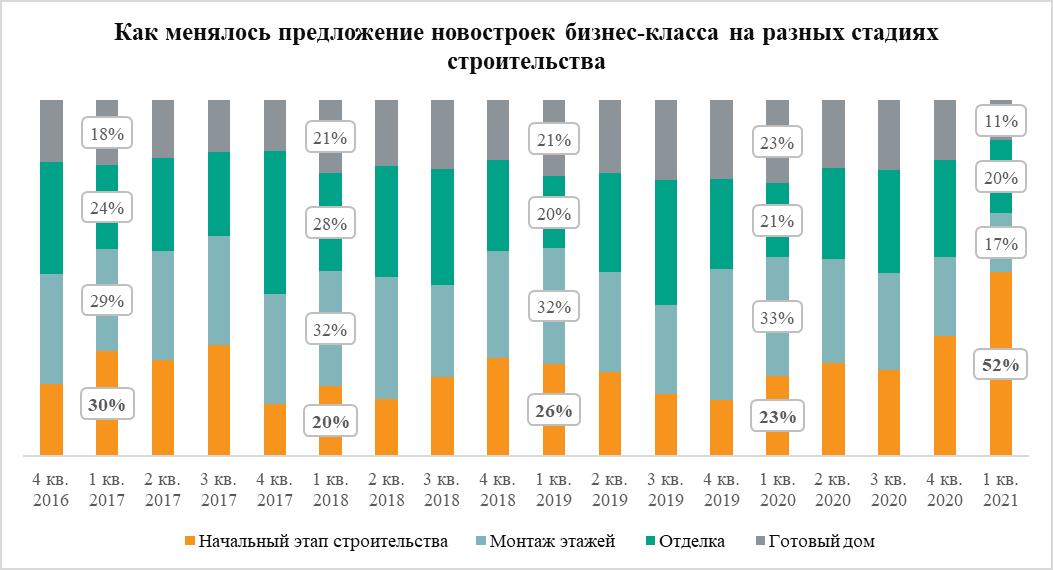

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»