Доходность квадратных метров догоняет депозитную ставку

Может быть, сейчас наступает самый выгодный момент для вложений капиталов в бетон. Рынок ценных бумаг, как старых (акции, облигации), так и новых финансовых инструментов (например криптовалют), нестабилен. Жилье же и коммерческие помещения доказали способность генерировать доход. Тенденция на снижение ставок делает мир real estate еще более привлекательным.

Об этом и других аспектах текущей ситуации представители профессионального сообщества говорили на круглом столе «Инвестиционная недвижимость во втором полугодии 2025», организованном порталом «ТТ Финанс» и изданием «Ведомости Северо-Запад».

Общая экономическая ситуация в России сегодня нестабильна. Есть ненулевая вероятность снижения курса рубля. При этом Банк России последовательно опускает ключевую ставку (в конце октября мегарегулятор сделал очередной шаг) — сейчас она составляет уже 16,5% годовых, это немало, но у всех еще свежи воспоминания о недавнем уровне — 21% годовых.

В этой ситуации инвесторы ищут точки приложения капитала. У недвижимости есть вечный козырь: это инструмент, защищающий капитал от инфляции. Поэтому на круглом столе рассмотрели основные способы вложения средств: вторичный и первичный рынки жилья и апартаментов, землю, коммерческую недвижимость.

Хорошие проекты в дефиците

Начальник отдела продаж «БФА-Девелопмент» Светлана Денисова видит по своей компании активную, «уже фактически подзабытую» динамику спроса.

«Снижение ключевой ставки побуждает переводить сбережения в квадратные метры. У населения высокие ожидания инфляции, процесс подорожания развивается. Себестоимость строительства растет, — констатирует Светлана Денисова. — При этом на рынке недвижимости — рекордно низкие объемы предложения. Старты продаж идут по ранее запущенным проектам».

По словам Светланы Денисовой, на рынок давит то, что с 1 февраля 2026 года закроются лазейки неоднократного получения льготной ипотеки. Нас ожидает ажиотаж: «Люди, которые наметили взять вторую ипотеку на семью, торопятся успеть. Физически будет не записаться в банк с 15 декабря, будут большие очереди».

Так что объемы продаж в 2025 году по Петербургу, вероятно, удивят приятно. Объем поглощения жилья, скорее всего, составит все три миллиона квадратных метров (а не 2,6 млн кв. метров, как предсказывалось ранее). Это притом, что на территории Санкт-Петербурга строится в год около 2,61 млн кв. метров жилья, то есть только воспроизводится дефицит.

Квартиры для инвесторов

Директор по развитию продаж Группы Аквилон Михаил Рогатых поделился опытом преобразования территории крупного предприятия — мясокомбината «Самсон» в Московском районе, на месте которого сейчас строится жилой комплекс бизнес-класса ORO by Akvilon.

По его оценке, в городе на Неве сейчас реализуются всего семь-девять проектов бизнес-класса, что очень мало для мегаполиса. «В Петербурге действительно не хватает предложения в высоком сегменте, особенно под дальнейшую сдачу в аренду. Поэтому ORO будет привлекателен для долгосрочных инвесторов, которые планируют сдавать квартиру в аренду», — отметил Михаил.

Концепция проекта — жилой дом, но с ориентацией на сдачу квартир в долгосрочную аренду. 8–11% годовых — актуальная доходность жилых и коммерческих помещений в Московском районе. «Почему мы остановились на жилом формате высокого класса? Можно купить три студии в Кудрове, а можно одну квартиру в проекте бизнес-класса с отличной локацией. Мы считаем, что второй вариант перспективней», — добавил эксперт Группы Аквилон.

Кутюрье-девелопер для бывшей трикотажной фабрики

Формат апартаментов относительно новый, но к нему уже привыкли. Директор по продажам девелоперского холдинга AAG Игорь Бадиков рассказал о проекте реконструкции бывшей территории фабрики «Красное Знамя» на Петроградской стороне близ станции метро «Чкаловская». Холдинг там реализует проект AVANT. «Мы сохраняем уникальное наследие выдающегося конструктивиста Эриха Мендельсона», — с гордостью подчеркнул он. Кстати, здание силовой подстанции этой фабрики в форме корабля известно знатокам архитектуры ХХ века во всем мире.

Сейчас наследие Мендельсона обретает новую жизнь. «В нашем проекте будет большое лобби — 660 кв. метров. Площадь юнитов — от 27 кв. метров до 220 кв. метров. Высокие потолки. Есть уникальные объекты — двухуровневые юниты. Есть номера с собственным патио. Цены — от 20 миллионов рублей, средний чек — 40–50 миллионов рублей, — рассказывает Игорь Бадиков. — Если сдавать, то окупаться юнит будет около 20 лет (при месячной плате 150–200 тысяч рублей), но у такой недвижимости есть огромный потенциал для капитализации за счет того, что на рынке она является уникальным продуктом, и многие готовы платить за такую уникальность большие деньги. Некоторые берут по несколько апартаментов под объединение. Многие инвесторы рассчитывают на прибыль от перепродажи уникальных объектов. Среди наших покупателей бо́льшая часть клиентов — 70% берут апартаменты для личного проживания, и порядка 30% берут юниты как инвестиции».

Эксперт полагает, что ключевая ставка будет снижаться. К тому же еще многие разочаровались в ценных бумагах, а недвижимость остается одним из самых надежных направлений вложения денег. При этом изменился портрет инвестора — он стал более придирчивым и внимательным. И приятно, когда на рынке стали появляться действительно особенные объекты, которые можно предлагать самому взыскательному клиенту.

Покупатели часто рассчитывают на скидки за 100%-ную оплату, но на практике она обычно минимальная. Это, скорее, комплимент, чем реальный дисконт. Поэтому не так много людей приобретают объекты по 100%-ной оплате. «Всем клиентам нравится выгодная рассрочка, а участникам рынка приходится подстраиваться под эти условия, и нам тоже», — подчеркнул Игорь Бадиков.

Покупатели стремятся зайти в сделку по покупке недвижимости, но сохранить при этом депозит. Поэтому на входе первый взнос снижается и доходит до минимальных 5% от цены сделки.

С точки зрения девелопера, все деньги от покупателя мгновенно не нужны, так как финансовые модели за последние три года перестроены таким образом, что на старте продаж идет наполнение эскроу-счетов, обеспечивающее минимальный процент за использование денег на всех оставшихся этапах продаж.

«Поэтому, если подсчитать, то можно увидеть, что скидка за 100%-ную оплату будет меньше, чем доход, который можно получить в виде процентов, если держать деньги на депозите (или разбить на несколько депозитов с разными сроками). Два-три года вам будут идти проценты, а деньги за квартиру будете вносить траншами», — прикинул директор по продажам холдинга.

Владеть землей имеем право, а строить?

Генеральный директор ООО «ВсевРиэлт» Светлана Белова рассказала о тонкостях работы с земельными активами: «Мы находим земельные участки без рисков для наших клиентов-подрядчиков. Это важный аспект для наших клиентов, так как у них вопрос стоит не только в безопасной покупке земли, но и в строительстве дома для будущей его перепродажи. Ведь если купить участок и не проверить его, может случиться так, что построенный дом невозможно будет поставить на кадастровый учет и оформить в собственность даже по дачной амнистии».

Дома в аренду вблизи Петербурга (или даже на его административной территории) — это давно не экзотика. «Ажиотаж мы испытываем, когда от желающих снять дом на новогодние каникулы нет отбоя», — говорит риелтор.

Инвесторы повлияли на строителей. Раньше рынок был переполнен каркасными домами. «Каркасник» построить проще, быстрее и дешевле, чем каменное здание.

Сейчас же чаще строят в стиле «комфорт+» или «премиум-класс». Для подобных домов важна инфраструктура. Без достаточно развитой инфраструктуры дорого дом не сдать.

Риелторы продают компетенцию — что, где и как имеет смысл строить. Важны и юридические вопросы. Например, до сих пор всплывают вопросы с людьми, которые без элементарной юридической проверки купили сельскохозяйственные угодья с расчетом возвести на своей земле жилые дома. Сделать это им не удается, а если удается, то постройки оказываются под угрозой сноса. Так что у сопровождающих загородный рынок агентов работа есть всегда.

Но есть и хорошие истории — в некоторых из них поучаствовала Светлана Белова. Можно купить участок без инфраструктуры, инвестировать в подведение сетей, разработку участка, а затем продать с прибылью. При этом прибыль может составить 100–250% от начальной стоимости участка.

Тенденции момента

Само отношение к инвестиционной недвижимости изменилось, рассказала Светлана Московченко, заместитель директора ООО «Консалтинговый центр “Петербургская Недвижимость”» (входит в холдинг Setl Group). Она отметила основные тенденции момента, и первая из них — активизация покупателей.

«Активизация заметна как по обращениям, так и по сделкам. В начале года в нашей агломерации фиксировались четыре-пять тысяч сделок ежемесячно, в сентябре этот показатель вырос до шести тысяч», — рассказала она.

Во-вторых, ипотека не ушла, хотя объемы и уменьшились. В настоящее время клиенты берут деньги расчетливо, на ту сумму, которой им действительно не хватает для приобретения конкретного жилья. При дальнейшем снижении ключевой ставки интерес к рыночным ипотечным программам может увеличиться.

По данным Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group), средний рост цен по Санкт-Петербургу в массовом сегменте недвижимости составил 10–15% с начала года. В пригородной зоне рост менее заметный — на 5–8%. А вот элитный сегмент, наоборот, обогнал средний уровень, в нем рост цен с начала года составил около 20%. Произошло это на фоне дефицита предложения в премиальном секторе. Те, кто не побоялись вывести такие объекты на рынок, — не прогадали.

«В сегменте “премиум” значительное количество покупателей, например из Москвы, которые предполагают, что в городе на Неве элитный сегмент недооценен», — отметила Светлана Московченко.

Если говорить об объемах продаж: в 2024 году в Санкт-Петербурге было реализовано 3,2 млн кв. метров жилья. В этом году эксперт прогнозирует некоторое снижение — до 2,6–2,8 млн кв. метров.

Инвесторам пора мобилизоваться

Итог подвел генеральный директор СРО А «Объединение строителей СПб» Алексей Белоусов: «Действительно, снижение ставки мобилизует рынок недвижимости. Оживление понемногу — не так быстро, как хотелось бы застройщикам, но начинает ощущаться. И в первую очередь это касается инвестиционных вложений — как в апартаменты и коммерческие помещения, так и в квартиры».

Пока нельзя сказать, что доходность таких вложений сравнима с доходностью по депозитам и другим финансовым инструментам, которые предлагают банки, но в долгосрочной перспективе, учитывая тенденции к снижению ключевой ставки, по мнению Алексея Белоусова, это вполне конкурентоспособный способ заработать деньги.

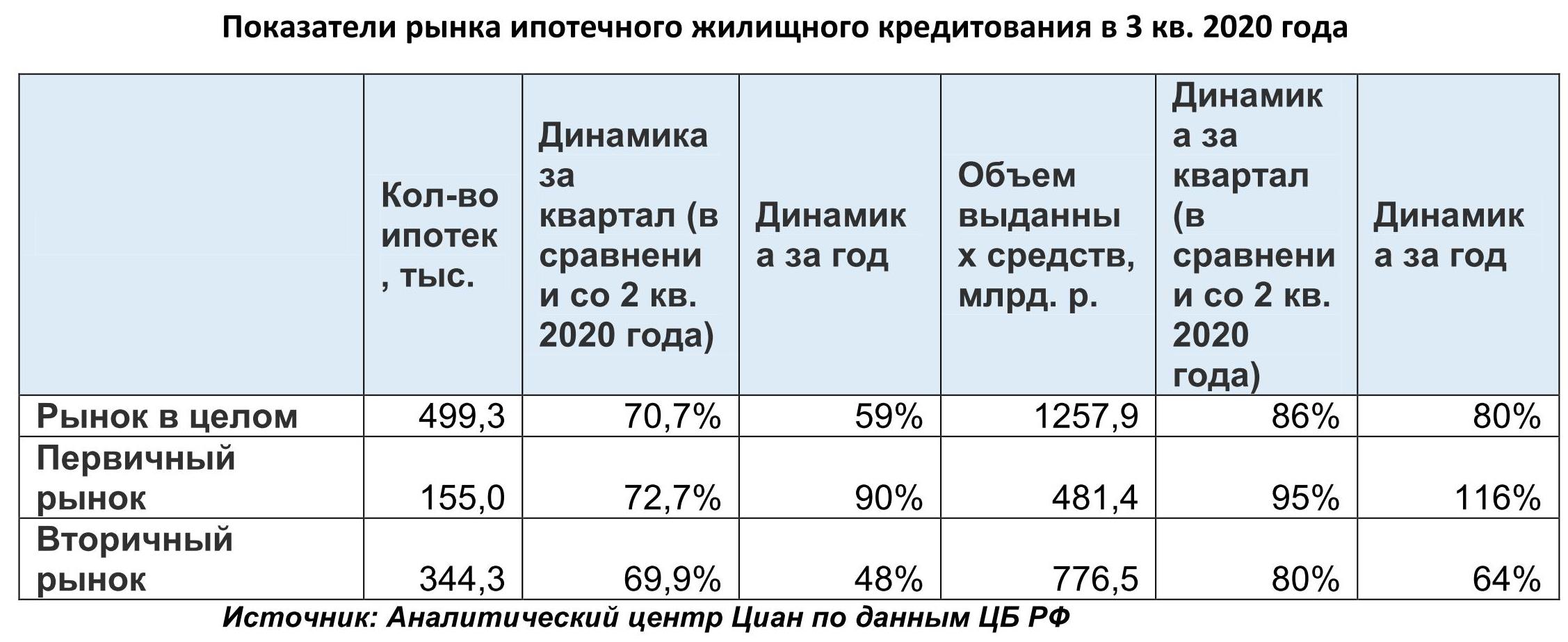

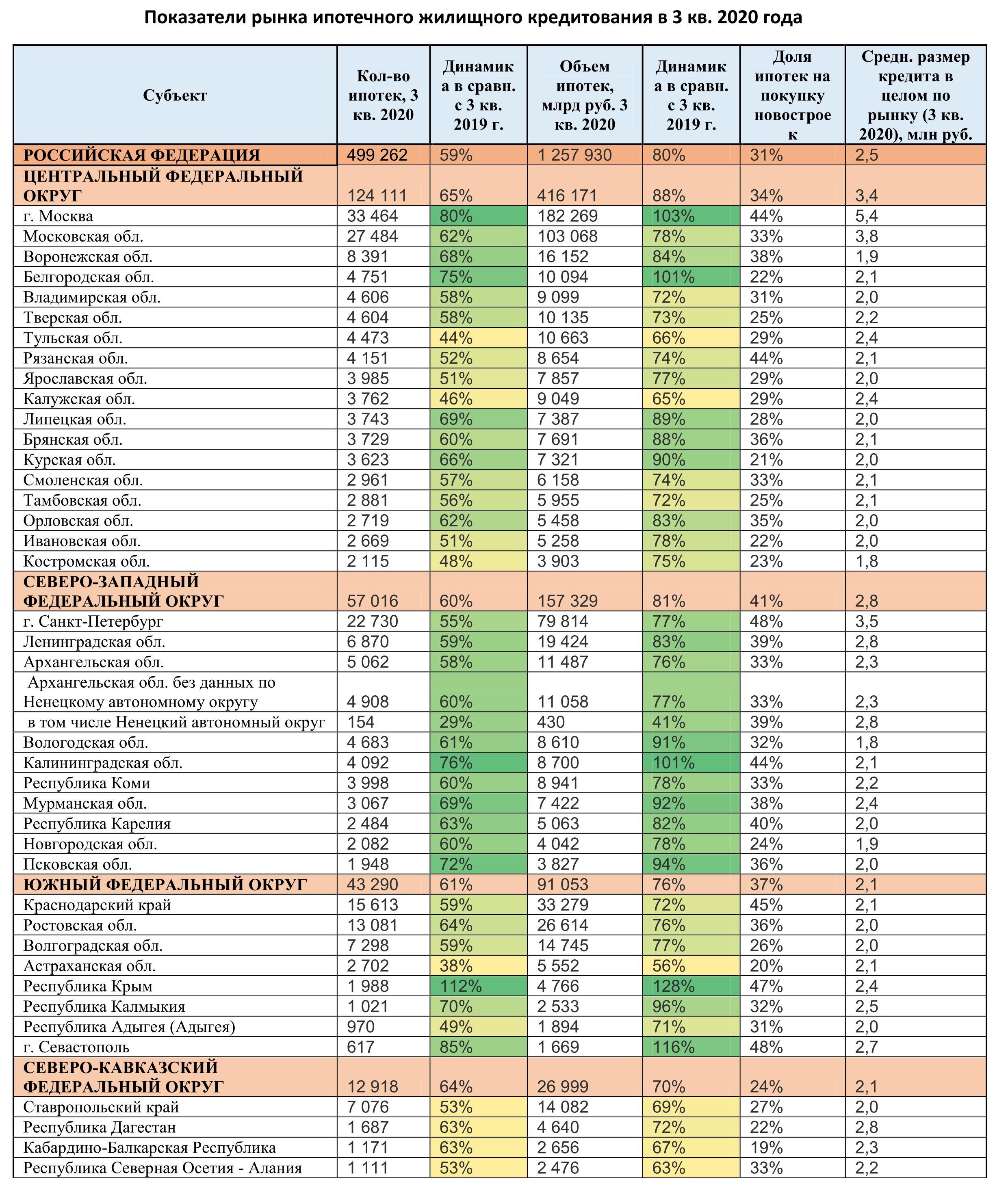

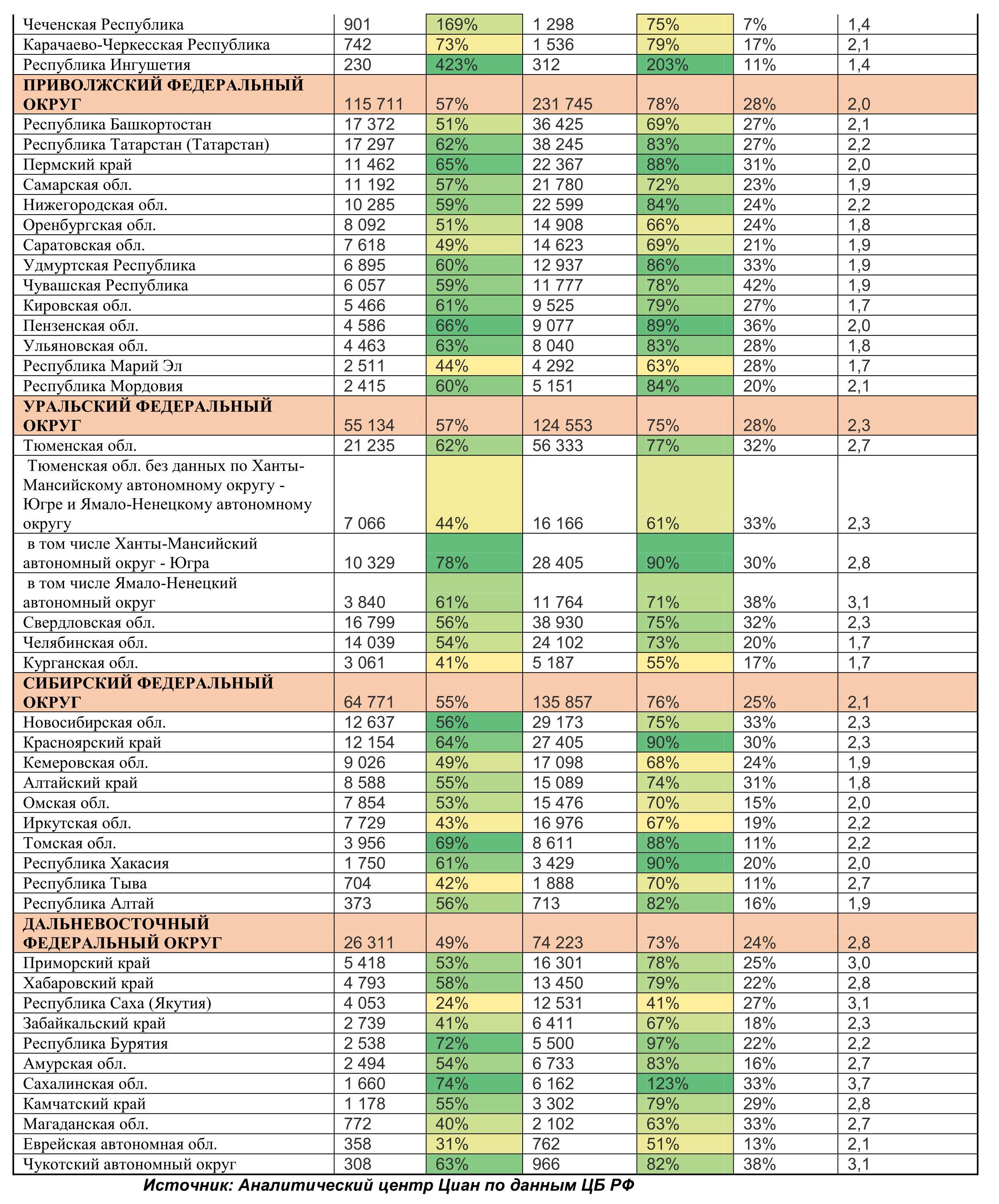

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

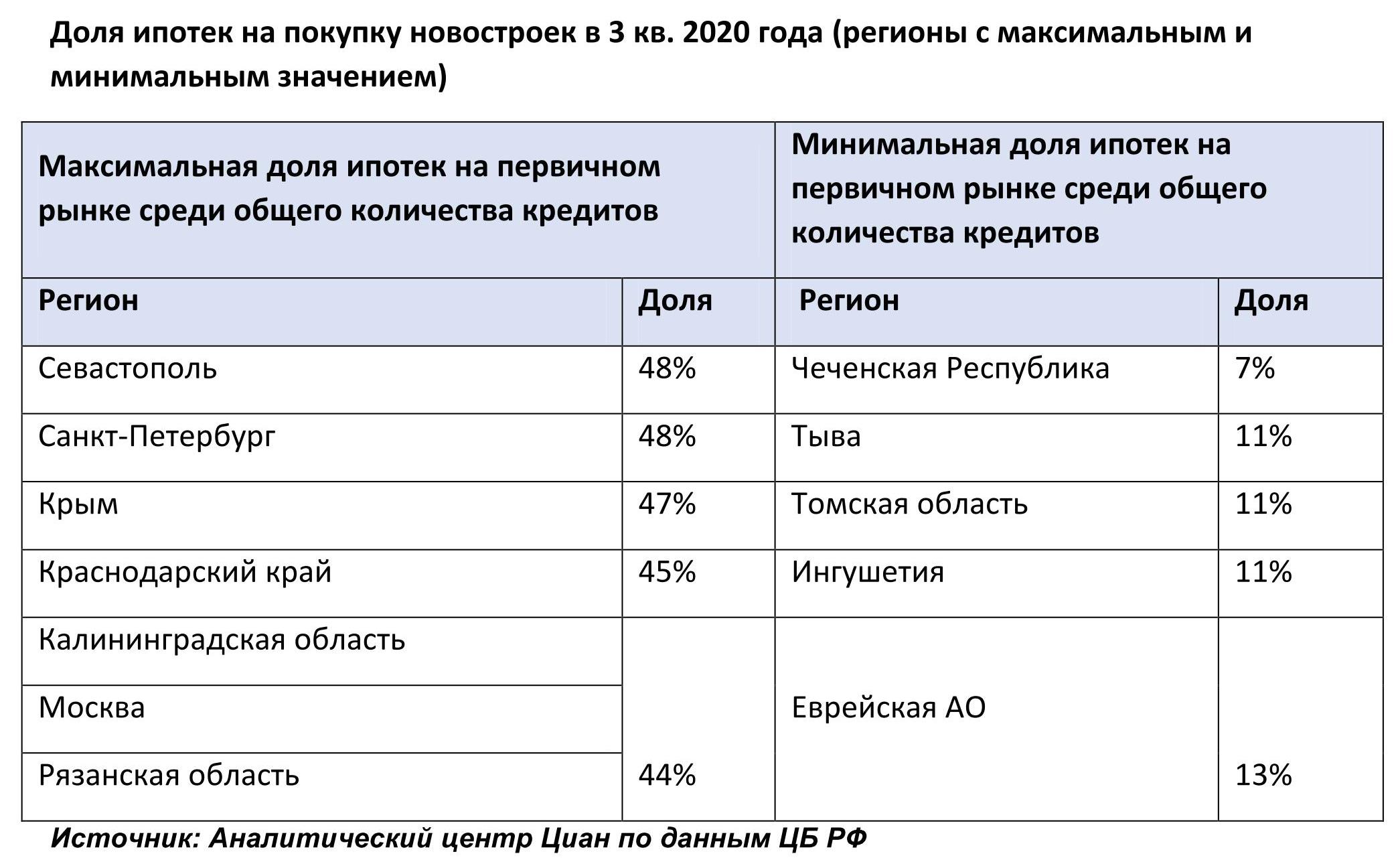

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

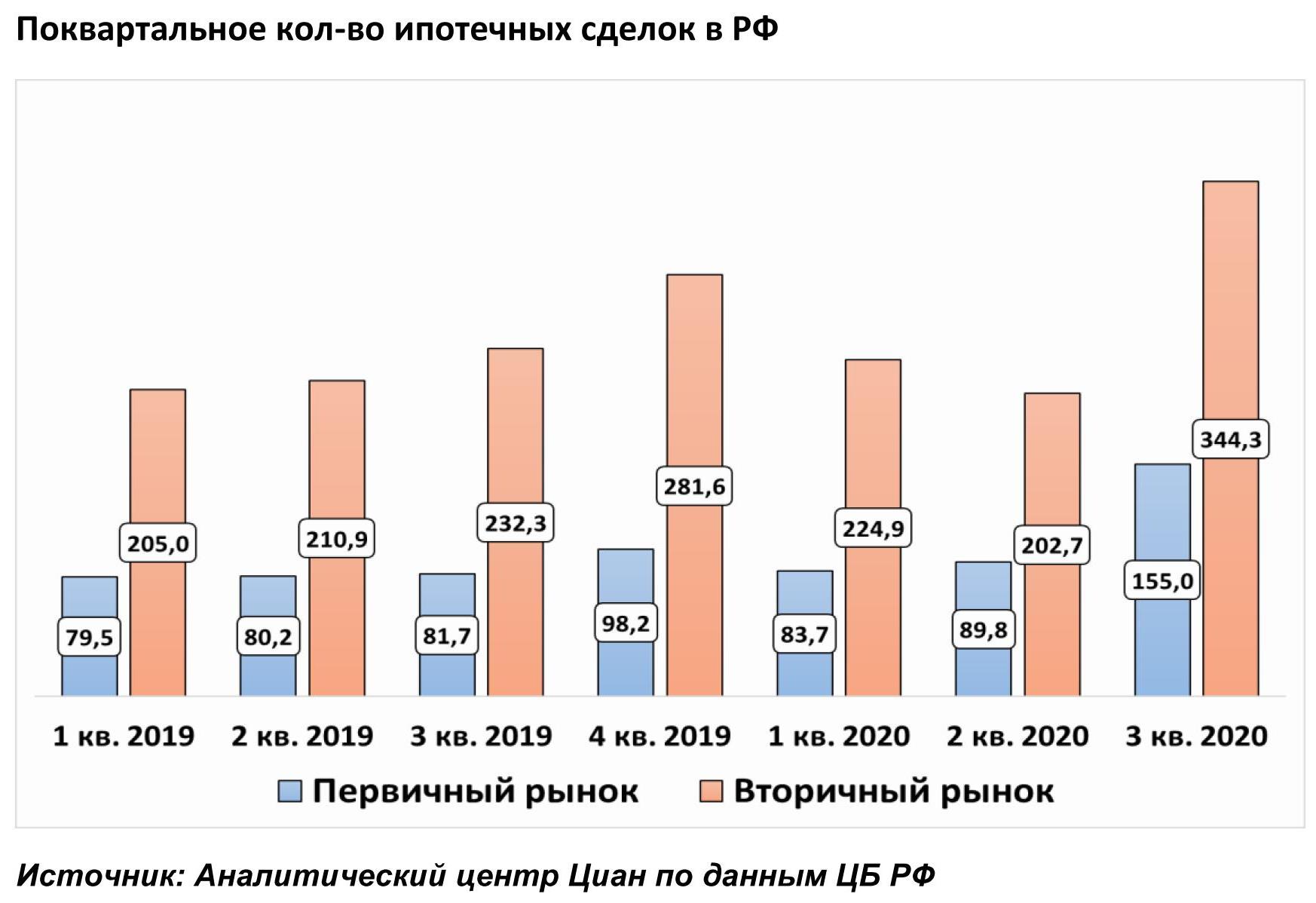

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

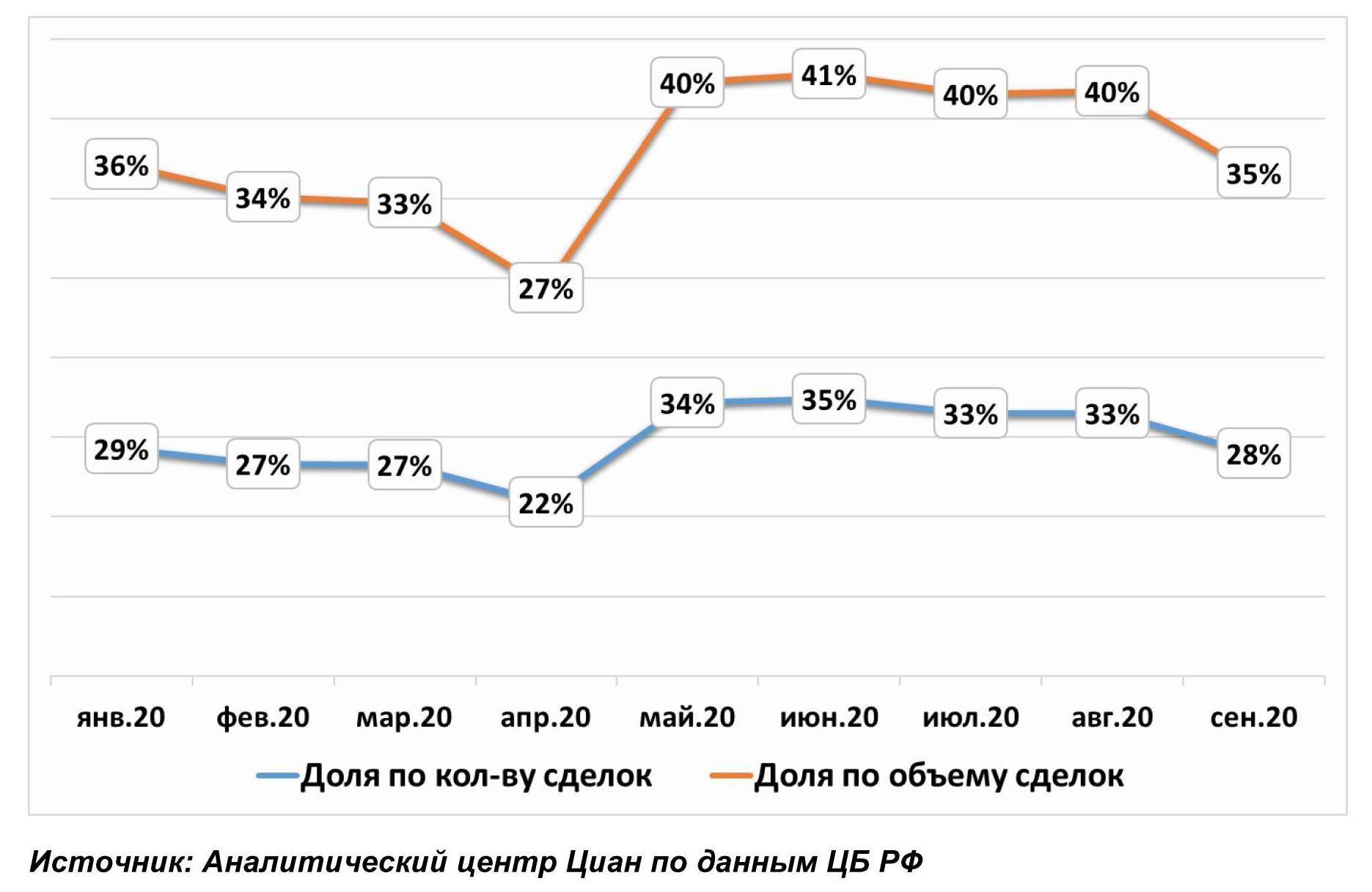

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

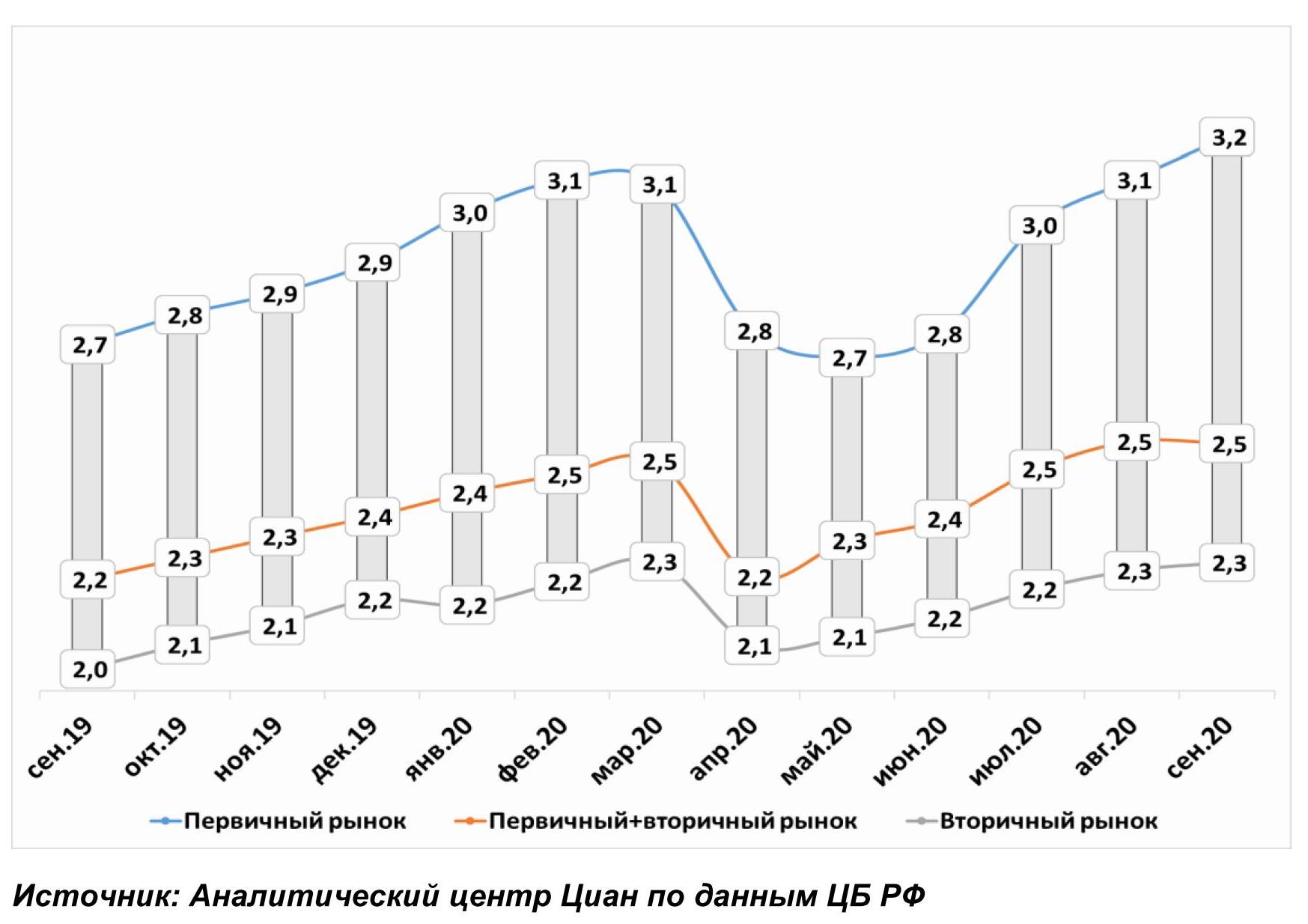

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

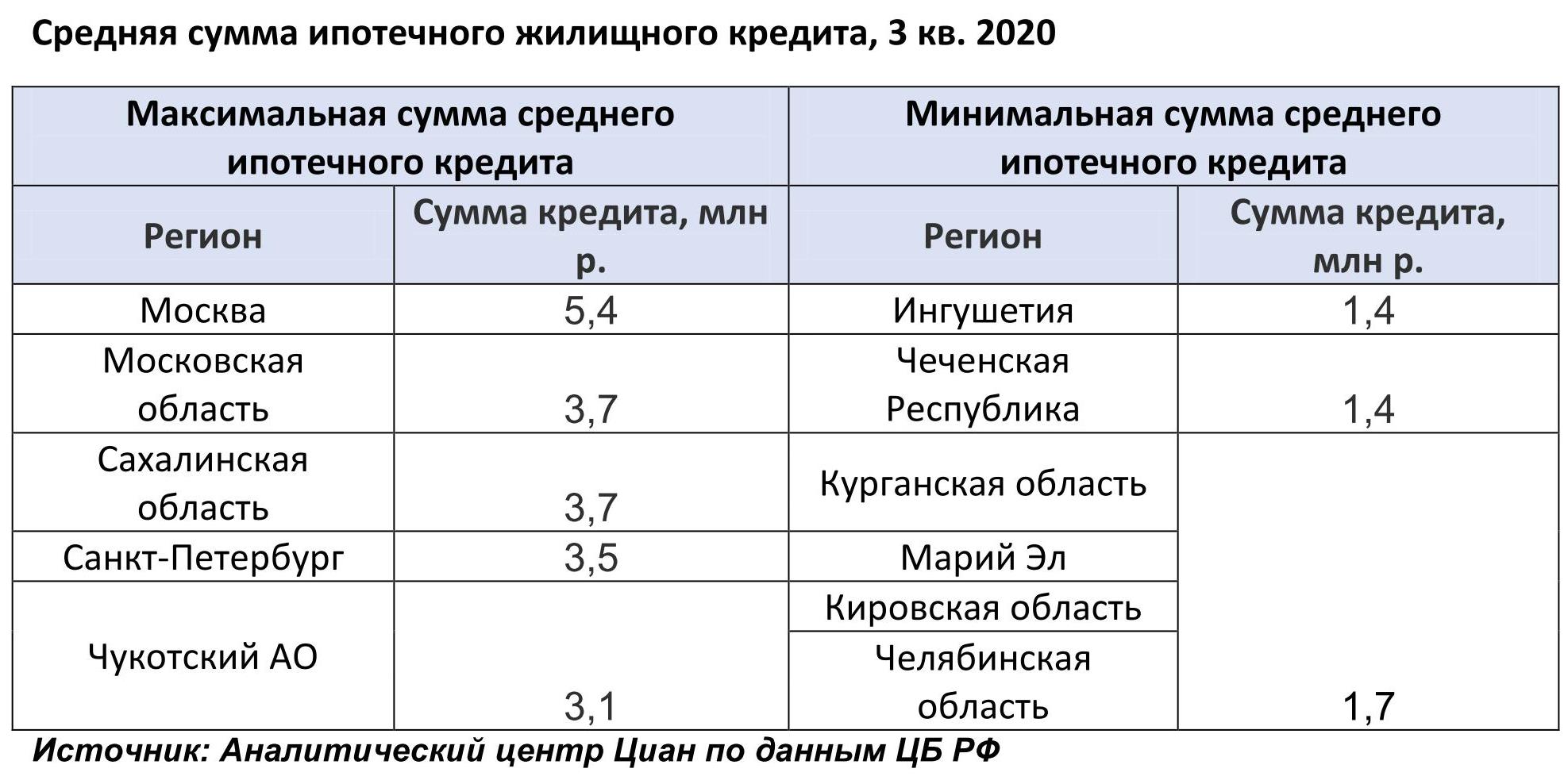

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

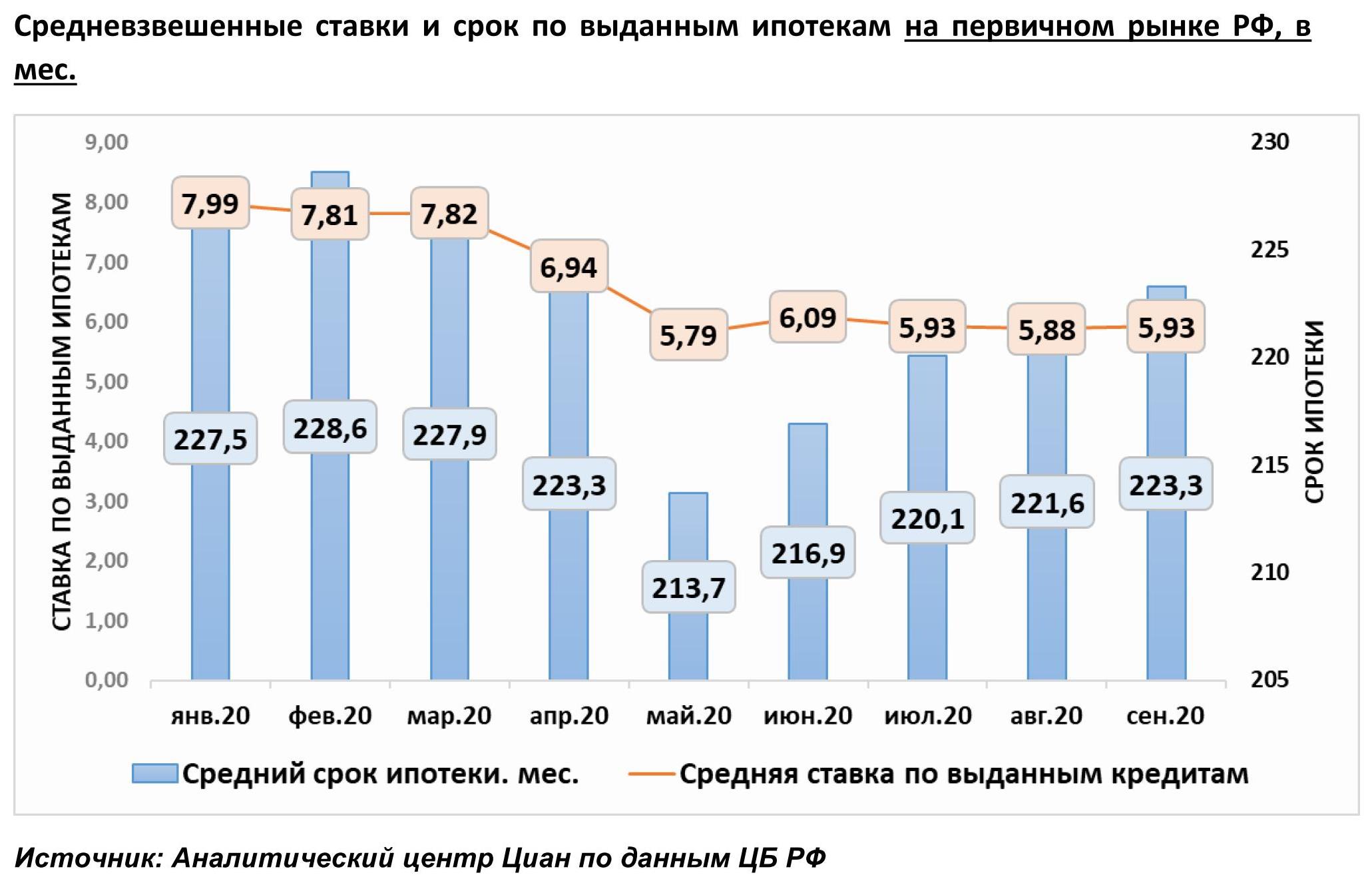

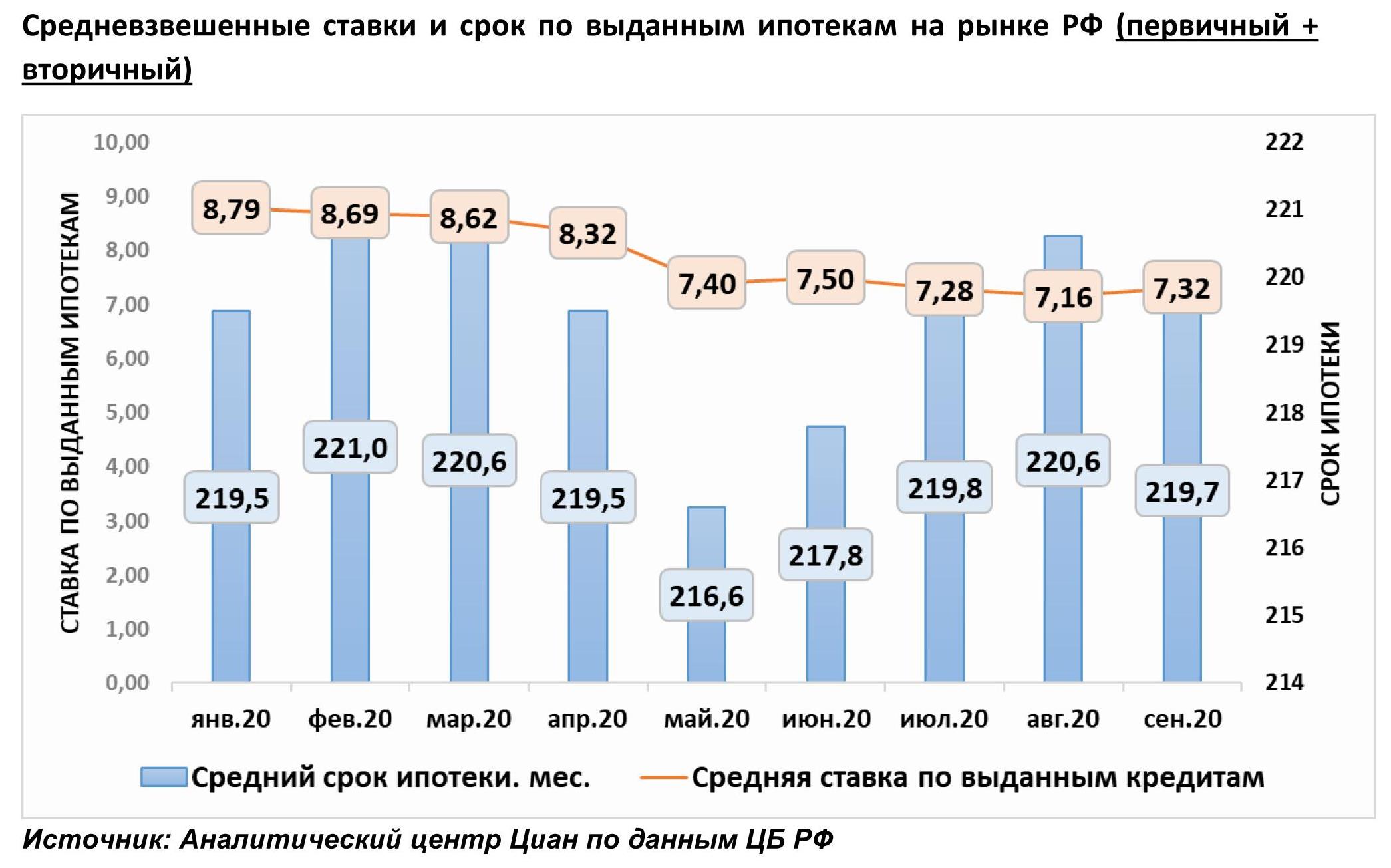

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

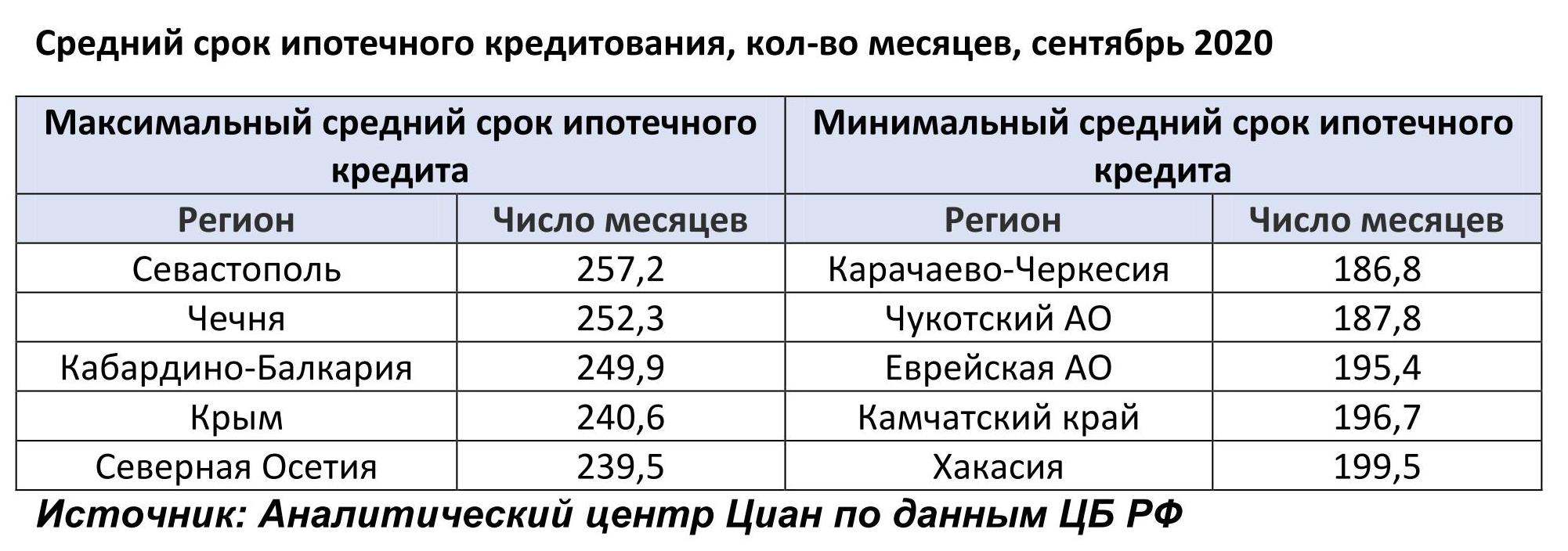

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

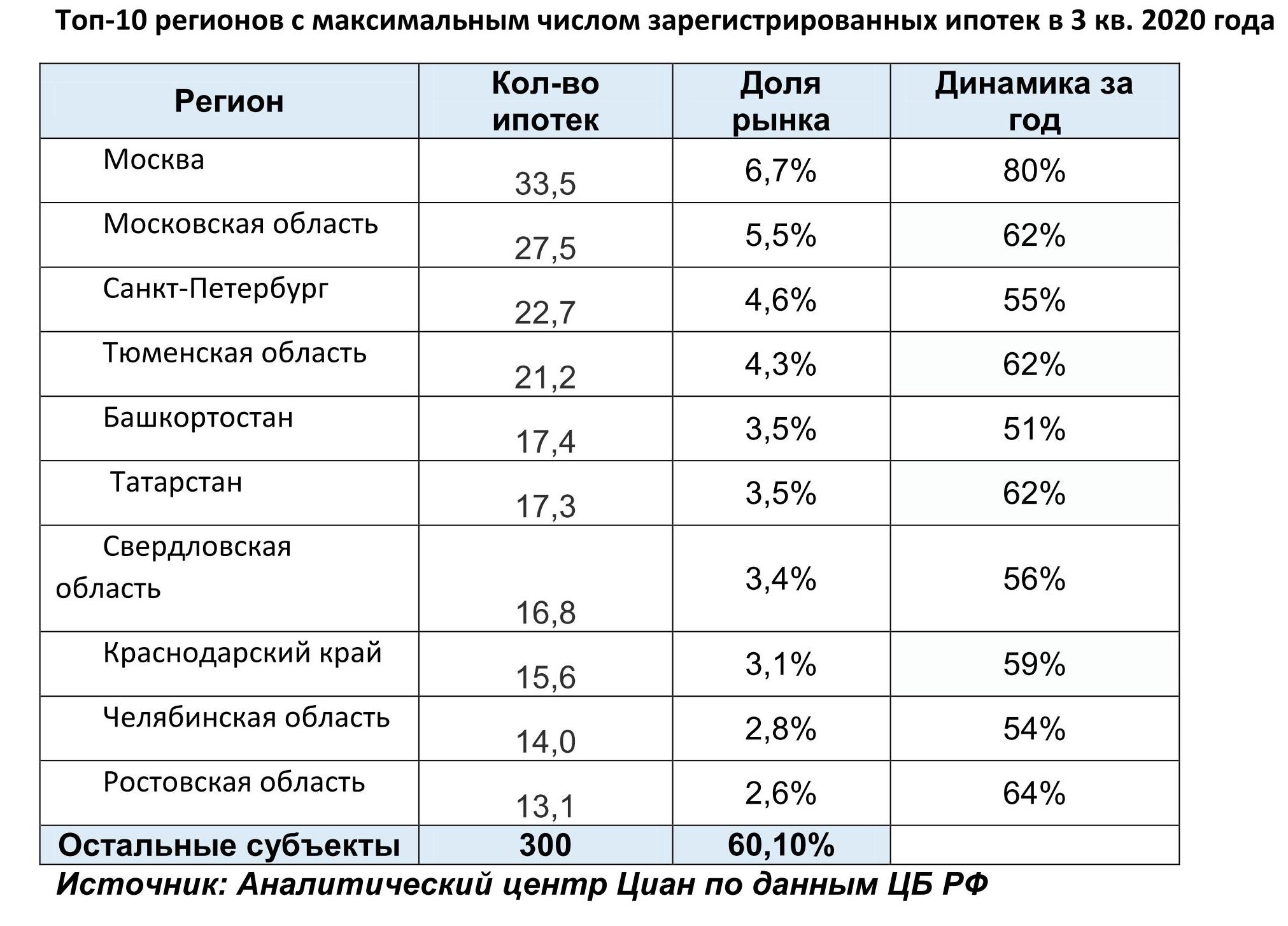

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Аналитики международной консалтинговой компании Knight Frank проанализировали стоимость самых дорогих парковочных мест в элитных и премиальных жилых комплексах Москвы.

- В ходе исследования выяснилось, что самое дорогое парковочное место стоимостью 17,5 млн руб. представлено в двухуровневом подземном паркинге клубного дома «Малая Бронная, 15». Здесь предусмотрено 40 машино-мест площадью до 26 кв. м, которые учитывают увеличенные габариты машин представительского класса. 200 тыс. долларов, или 15,9 млн рублей стоит машино-место в ЖК Knightsbridge Private Park. В жилом комплексе класса де-люкс Villa Grace парковочное место обойдется в 15,9 млн руб. В башне «Федерация» представлены машино-места стоимостью до 15 млн рублей за 26,6 кв. м, таким образом, стоимость квадратного метра парковочного метра сопоставима с ценой квадратного метра апартаментов на 90-х этажах, на владельцев которых они в первую очередь рассчитаны.

- Проекты, где зафиксированы наиболее дорогие машиноместа, в целом имеют высокий уровень цен на жилую недвижимость.

- В большинстве элитных проектов имеется подземный паркинг на одном-двух уровнях (в редких случаях он может быть трех- и четырехуровневым, преимущественно в масштабных проектах) с классическими машино-местами, но также встречаются и механизированные варианты организации парковки.

- Застройщики стараются не делать зависимыми парковочные места, зачастую реализуя пару «зависимое и независимое машино-места» для одного владельца.

- В целом подземные парковки современных элитных проектов Москвы соответствуют всем мировым стандартам. Для безопасности жителей в них установлены камеры видеонаблюдения и системы противопожарной безопасности. В клубном доме «Малая Бронная, 15» также предусмотрено автоматическое считывание номеров, а для въезда спортивных автомобилей был рассчитан особый наклон рампы и установлены специальные колесоотбойники. Для владельцев электромобилей установлены специальные зарядные устройства.

- Андрей Соловьев, директор департамента городской недвижимости Knight Frank, отмечает, что в большинстве проектов присутствует разнообразие по площади машино-мест для разных классов автомобилей: «В среднем площадь стандартного машино-места составляет 13-17 кв. м, помимо которых в части объектов можно найти как небольшие (8-10 кв. м), так и более крупные машино-места – площадью 20-26 кв. м, среди исключений встречаются еще более увеличенные варианты парковки (до 35,6 кв. м)».

- В сегменте де-люкс средняя стоимость стандартного машиноместа составляет 7,4 млн рублей, в премиальном сегменте - 4,3 млн рублей.

- Стоит отметить, что сейчас девелоперы пересматривают политику обеспечения проектов машино-местами, поскольку многие покупатели стали отказываться от личных автомобилей. На текущий момент для проектов уровня де-люкс коэффициент обеспеченности машино-местами составляет в среднем 1,9, для премиальных показатель ниже – в среднем 1,4.