Разница в цене между комнатами и студиями достигла 2,5 раз и продолжает расти

Эксперты «Циана», ведущей в России цифровой платформы операций с недвижимостью, выяснили, что происходит с ценами, спросом и предложением на рынке комнат крупных российских городов.

- За год комнаты подорожали на 4,3% – заметно ниже официальной инфляции. Наиболее выраженный рост в Рязани, Ижевске, Воронеже, Ульяновске. Подробные данные – в приложении.

- Комнаты стоят в среднем в 2,5 раза дешевле студий. Наибольший разрыв в Пензе и Ульяновске.

- Объём предложения на 4,5% ниже, чем год назад. Наибольший выбор комнат в Санкт-Петербурге, Московском регионе, Новосибирске и Екатеринбурге.

- За год комнаты подорожали в среднем на 4,3%, что заметно ниже официальной инфляции. Фактически, цены стагнируют. Спрос на данный формат жилья снижается, как и выбор качественных вариантов, поэтому их стоимость практически не увеличивается.

Наиболее сильно комнаты подорожали в Рязани, Ижевске, Воронеже, Ульяновске (на 14-18%) – год назад в этих городах были одни из самых низких цен в сегменте. В 7 локациях средние цены снизились, наиболее сильно – в Краснодаре, Пензе, Красноярске и Новокузнецке.

- Покупка комнаты обойдётся в 2,5 раза дешевле, чем покупка студии на вторичном рынке в среднем по анализируемым городам. Самый большой разрыв в Пензе (почти в 4 раза) и Ульяновске (в 3,5 раза). Более чем в 3 раза цены различаются также в Рязани, Челябинске, Кирове, Красноярске, Ижевске, Оренбурге, Тольятти. В этих городах получится неплохо сэкономить при покупке такого формата жилья.

В действительности рынок комнат редко является альтернативной рынка квартир. При нехватке средств на студию или «однушку» покупатель скорее будет искать варианты в других локациях или отложит сделку. Комнаты же чаще приобретают для сдачи в аренду, для временного проживания в конкретном районе или для получения регистрации.

Минимальный разрыв в ценах между комнатами и студиями в Кемерове, Москве и Владивостоке – менее 2-х раз. В Москве часть комнат продаётся в старых домах в центральных районах с высоким уровнем цен, в то время как студий в самом центре очень мало, в основном они находятся в новостройках в отдалённых районах.

За последний год студии подорожали сильнее комнат (в среднем на 8,7% против 4,3%), поэтому ценовой разрыв между сегментами увеличился. Интерес к ним сохраняется в условиях высоких ипотечных ставок и роста цен.

- За год объём предложения комнат снизился на 6%. Сейчас на выбор в анализируемых локациях доступно 9,9 тыс. лотов, год назад – 10,5 тыс. Это долгосрочный тренд, только в отдельные периоды нарушаемый рыночными колебаниями. Для сравнения, 5 лет назад было доступно около 27 тыс. комнат (в 2,5 раза больше, чем сейчас).

Комнаты продаются в обычных 2-4-х комнатных квартирах, в коммуналках, в общежитиях. Самый большой выбор – в Санкт-Петербурге, где сохранилось больше всего коммунальных квартир (2,5 тыс. уникальных лотов или около четверти от всего числа в анализируемых локациях), Москве (~1,1 тыс.), Новосибирске (~700), Екатеринбурге (~500). За год объём предложения особенно сильно снизился во Владивостоке (в 3 раза), Ульяновске (-45%) и Кирове (-40%) – в этих городах выбор комнат небольшой, поэтому колебания в числе лотов заметнее.

«Интерес к покупке комнат на 5% ниже, чем в 2024 г. Объём предложения такого формата жилья, как и его популярность, с каждым годом уменьшается – связано это и с программами по расселению коммуналок, и с тем, что комнаты часто выкупают несколькими лотами, формируя полноценную квартиру, – комментирует Елена Бобровская, ведущий аналитик «Циана». – Снижение спроса в сегменте ограничивает рост стоимости, поэтому на рынке сохраняется ценовая стагнация».

Приложение

|

Локация |

Средняя стоимость комнаты на вторичке, млн рублей, октябрь 2025 г. |

Динамика средней стоимости за год |

Средняя стоимость студии на вторичке, млн рублей, октябрь 2025 г. |

Во сколько раз студия дороже комнаты |

|

Барнаул |

1,61 |

11,7% |

4,28 |

2,7 |

|

Владивосток |

2,68 |

-1,0% |

5,22 |

1,9 |

|

Волгоград |

1,29 |

9,9% |

3,66 |

2,8 |

|

Воронеж |

1,27 |

14,7% |

3,54 |

2,8 |

|

Екатеринбург |

1,60 |

0,9% |

4,55 |

2,8 |

|

Ижевск |

1,02 |

15,7% |

3,15 |

3,1 |

|

Иркутск |

1,90 |

2,7% |

5,33 |

2,8 |

|

Казань |

2,66 |

13,0% |

6,08 |

2,3 |

|

Калининград |

1,68 |

7,8% |

4,76 |

2,8 |

|

Кемерово |

1,94 |

12,4% |

3,09 |

1,6 |

|

Киров |

0,98 |

2,2% |

3,22 |

3,3 |

|

Краснодар |

1,72 |

-15,2% |

3,56 |

2,1 |

|

Красноярск |

1,35 |

-4,6% |

4,31 |

3,2 |

|

Липецк |

1,03 |

7,6% |

2,82 |

2,7 |

|

Москва |

6,23 |

3,7% |

12,06 |

1,9 |

|

Набережные Челны |

1,64 |

3,0% |

4,04 |

2,5 |

|

Нижний Новгород |

1,86 |

0,5% |

5,09 |

2,7 |

|

Новокузнецк |

1,39 |

-4,3% |

2,84 |

2,0 |

|

Новосибирск |

1,53 |

0,4% |

4,18 |

2,7 |

|

Омск |

1,41 |

2,6% |

3,74 |

2,7 |

|

Оренбург |

1,02 |

1,9% |

3,11 |

3,1 |

|

Пенза |

0,73 |

-8,5% |

2,81 |

3,8 |

|

Пермь |

1,50 |

9,0% |

3,69 |

2,5 |

|

Ростов-на-Дону |

1,65 |

11,3% |

4,45 |

2,7 |

|

Рязань |

0,87 |

18,3% |

2,91 |

3,4 |

|

Самара |

1,55 |

3,8% |

3,94 |

2,5 |

|

Санкт-Петербург |

3,30 |

4,2% |

7,11 |

2,2 |

|

Саратов |

1,23 |

12,6% |

3,15 |

2,6 |

|

Севастополь |

2,61 |

3,4% |

7,63 |

2,9 |

|

Сочи |

4,48 |

8,7% |

9,43 |

2,1 |

|

Ставрополь |

1,42 |

0,9% |

3,57 |

2,5 |

|

Тольятти |

0,98 |

-1,5% |

2,93 |

3,0 |

|

Томск |

1,68 |

8,4% |

3,68 |

2,2 |

|

Тюмень |

1,65 |

3,6% |

4,17 |

2,5 |

|

Ульяновск |

0,78 |

13,5% |

2,75 |

3,5 |

|

Уфа |

1,59 |

0,9% |

4,09 |

2,6 |

|

Хабаровск |

1,89 |

-1,2% |

4,44 |

2,4 |

|

Чебоксары |

1,16 |

7,8% |

2,88 |

2,5 |

|

Челябинск |

1,16 |

3,8% |

3,86 |

3,3 |

|

Ярославль |

1,14 |

6,1% |

2,99 |

2,6 |

|

В среднем по городам |

1,73 |

4,3% |

4,33 |

2,5 |

Источник: Циан

Методика

Проанализированы объявления по продаже комнат на Циане в октябре 2024 и 2025 гг. В выборку вошли 40 ключевых локаций (в т.ч. города с населением от 500 тыс. человек).

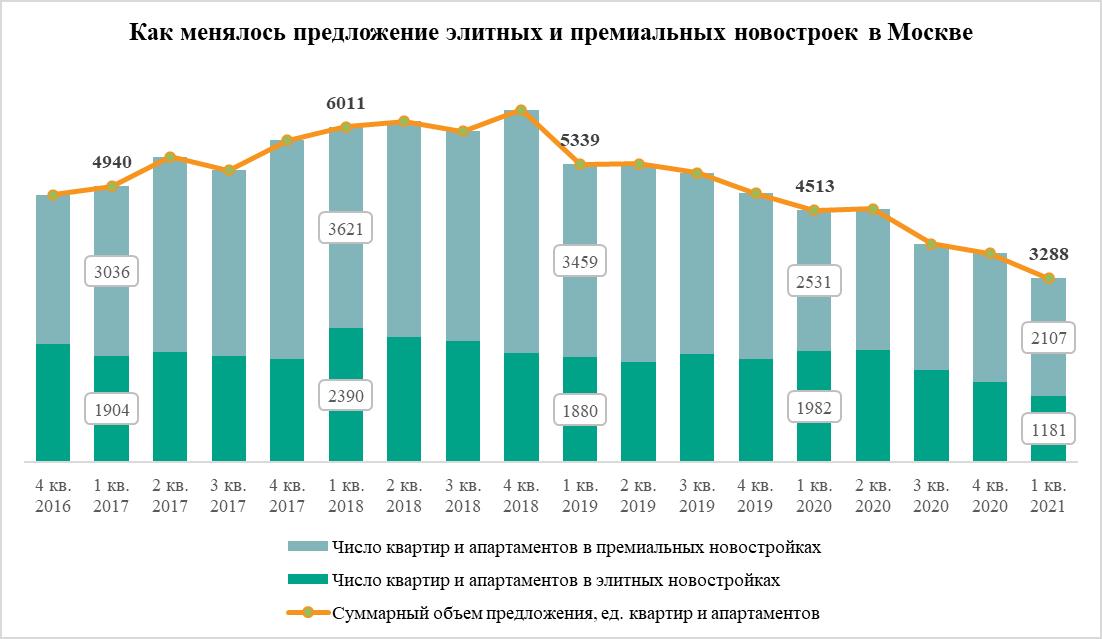

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»

По данным Colliers, в первом квартале 2021 года средний уровень вакантности в торговых центрах Санкт-Петербурга снизился с 5,1% до 4,9%. При этом доля свободных помещений в наиболее качественных торговых центрах составила 2,2% (-0,2 п.п. за квартал).

Динамика уровня вакантности говорит о росте активности арендаторов. Так, в первом квартале наибольшее количество открытий наблюдалось в сегменте одежды и обуви – 48% точек от общего количества сделок в первом квартале. Например, были открыты магазины Helly Hansen в ТРЦ «МЕГА Дыбенко», Gloria Jeans в ТРК «ЛЕТО». Готовится к открытию польский бренд Medicine в ТРЦ «Галерея».

Второе место по количеству открытий занимают магазины техники и электроники (10%). Сеть Yamaguchi открыла три магазина в ТК «Невский Центр», ТРЦ «Галерея», ТРК «Гранд Каньон». Также наращивала свое присутствие сеть ювелирных украшений SOKOLOV, открывшая точки в ТРЦ «МЕГА Дыбенко» и ТК «Невский Центр».

Среди новых брендов, вышедших на рынок Санкт-Петербурга в первом квартале 2021 года, можно отметить шоурум одежды от Павла Воли и Ляйсан Утяшевой VolЯ Wear в ТК «Невский Центр» и магазин «Первый мебельный» в ТРК «Питер Радуга».

Работа торговых центров в начале 2021 года продолжалась с сохранением коронавирусных ограничений. С 30 января 2021 года были введены некоторые послабления: была возобновлена работа музеев, выставок, театров и ледовых катков в торговых центрах. Предельная заполняемость залов в кинотеатрах была увеличена с 25% до 50%. Наконец, с 12 февраля были открыты фуд-корты при условии заполняемости в 75%. На фоне послабления коронавирусных ограничений начал восстанавливаться уровень посещаемости торговых центров. По данным Watcom, трафик торговых центров постепенно приближается к «допандемийному» уровню. Так, если посещаемость ТЦ по итогам четвертого квартала 2020 года была на 30% ниже показателя за аналогичный период 2019 года, то уже в первом квартале 2021 года трафик составил 83,5% от обычного уровня первого квартала 2019 года.

По данным Colliers, до конца 2021 года планируется открыть два торговых центра общей площадью 27 тыс. кв. м – это четвертая очередь ТРК «Заневский каскад» и ТК «Солнечный город» (был введен в апреле 2021 года).

«Для торговых центров по-прежнему важно поддерживать актуальность концепции, вовремя вносить изменения, которые позволят дать новый импульс объектам с целью сохранения востребованности у своего посетителя, а также привлечения нового трафика. Предложение качественных торговых центров ограничено, и оставаться конкурентоспособными можно только за счет проведения необходимых и правильных преобразований. Один из ярких примеров обновления – реконцепция легендарного «Дома Мод», где происходит глобальная перезагрузка объекта. Так, в 2019 году открыл свои двери бренд Uniqlo впервые в формате стрит-ритейла в России. А в 2020 году состоялась сделка с компанией IRIDATO Group, которая на нескольких этажах представит модное fashion-пространство городского значения, где будут собраны лимитированные линейки более 50 мировых брендов streetwear&lifestyle и лучшие коллекции российских дизайнеров. Отметим, что это значимая сделка для всего российского рынка ритейла – Colliers как брокер получила «золотой кирпич» на премии CRE Moscow Awards 2021 за лучшую сделку аренды в сегменте торговой недвижимости в России», - комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers.