Девелопмент в режиме выживания

Первую половину 2025 года строительный рынок встретил убытками и угрозой череды банкротств. На фоне высокой ключевой ставки и отсутствия массовой льготной ипотеки девелоперы вынуждены сосредоточиться не столько на развитии бизнеса, сколько на его сохранении.

Росстат подсчитал: по итогам первого полугодия 2025 года убытки строительных компаний составили 302,4 млрд рублей — в 2,2 раза больше, чем за аналогичный период 2024-го. Рост убытков у застройщиков зданий увеличился в 2,6 раза — до 169 млрд рублей, инженерных сооружений — почти вдвое, до 100,3 млрд.

При этом совокупная прибыль компаний выросла на 27,3% — до 501,5 млрд рублей: 282,5 млрд — у застройщиков зданий (+63,3%), 111,1 млрд (-10,5%) — инженерных сооружений. В итоге сальдированный финансовый результат до налогообложения в отрасли сократился на 22,4% — до 199,1 млрд рублей. В сфере строительства зданий показатель вырос на 5,7% — до 113,5 млрд рублей, инженерных сооружений — упал на 84,8% — до10,8 млрд рублей.

По данным консалтинговой компании MACON и госкорпорации ДОМ.РФ, выручка девяти крупнейших застройщиков жилья в первом полугодии 2025 года относительно первой половины 2024-го сократилась на 9% — до 581 млрд рублей. У некоторых участников рынка чистая прибыль сократилась, хотя выручка подросла. Так, у Группы «Самолет» выручка осталась на уровне прошлого года — 171 млрд рублей, но чистая прибыль упала на 61,9% — до 1,8 млрд рублей. Выручка Группы «Эталон» выросла на 34,9% — до 77,4 млрд рублей, но чистая прибыль, как и год назад, — отрицательная (-8,9 млрд рублей). У ГК ПИК выручка выросла на 24% — до 328 млрд рублей, чистая прибыль сократилась на 22% — до 32 млрд рублей. Выручка Группы ЛСР подросла на 13% — до 96,4 млрд рублей, но зафиксирован убыток в 2,4 млрд против прибыли в 4,4 млрд рублей год назад.

Как подсчитали аналитики ДОМ.РФ, за первые семь месяцев 2025 года девелоперы продали 12,3 млн кв. м жилья в новостройках — на 22% меньше, чем годом раньше. Совокупная сумма сделок составила 2,5 трлн рублей, что на 13% меньше, чем год назад.

Кроме того, по подсчетам аналитиков Банка ДОМ.РФ, средняя задолженность девелоперов перед банками составляет 8,9 трлн руб. при средневзвешенной ставке 10,6% годовых.

Дамоклов меч банкротства

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

По ее мнению, строительная отрасль должна была безболезненно пережить замедление ипотечного кредитования: граждане активнее стали покупать жилье без ипотечных займов, а застройщики за последние пару лет накопили запас прибыли.

Однако спустя всего несколько месяцев речь идет о возможных банкротствах застройщиков.

По данным Центробанка, строительные компании за семь месяцев 2025 года нарастили объем просроченных кредитов перед банками на 19% — с 223,6 млрд рублей до 267,2 млрд рублей.

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

Необходимо подчеркнуть: проблемы застройщиков скажутся на «смежниках» — подрядчиках, поставщиках, производителях материалов. Банкротства строительных компаний могут вылиться в задержку платежей контрагентам и суды.

Несите ваши денежки…

Причин для убытков девелоперских компаний достаточно. В частности, на десятки процентов выросли расходы из-за высокой ключевой ставки. Использование рассрочек, заменивших ипотеку, нарастило дебиторскую задолженность. При этом количество новых договоров сократилось.

«Чистый убыток на уровне 8,9 млрд рублей вызван высокой стоимостью обслуживания долга из-за резкого роста ключевой ставки с 16% в первом полугодии 2024 года до 21% в первом полугодии 2025 года и введения макропруденциальных надбавок», — объясняет Группа «Эталон» свои проблемы.

Компания «Яков и партнеры» оценивает маржинальность жилых проектов в 5–10%, но во многих регионах России она отрицательна.

По данным аналитического обзора Национального рейтингового агентства (НРА), застройщики массово перешли на схему рассрочек, и объем накопленной задолженности по таким схемам превысил 1 трлн рублей. Рост доли рассрочек в сделках увеличивает финансовую нагрузку для девелоперов, что несет риски для рынка и дольщиков. А разрыв предложения и спроса — распроданность жилья упала за последние два года до исторического минимума в 31–32% — означает серьезные риски для всего рынка, отмечают аналитики.

Нераспроданные квартиры — еще одна статья расходов. Содержание каждой, включая коммунальные услуги и налоги, обходятся в среднем в 200–360 тыс. рублей в год.

Специалисты компании MACON, кроме того, отмечают снижение стоимости ценных бумаг застройщиков на фоне ожиданий слабых результатов и падения продаж по итогам года. «Давление на котировки оказывает в первую очередь высокая ключевая ставка ЦБ РФ, которая, с одной стороны, делает недоступной ипотеку для широкого круга покупателей, с другой — побуждает инвесторов держать средства на банковских депозитах, а не вкладывать их в акции компаний на бирже».

Также на стоимость акций влияют публикации операционных результатов, отказ от выплаты дивидендов, который застройщики практикуют уже с 2022 года, и разного рода слухи, в том числе неподтвержденные.

Своя политика

Выступая на Московском финансовом форуме, Эльвира Набиуллина предупредила: чем ниже будет ключевая ставка, тем жестче должна быть кредитно-денежная политика.

Но именно ее ослабление могло бы положительно сказаться на строительном бизнесе.

Закредитованность застройщиков является высокой, и бо́льшая часть свободных средств идет на выплату процентов и погашение кредитов, отмечают аналитики MACON. По их прогнозам, в ближайшей перспективе акции девелоперов продолжат показывать динамику хуже рынка. «Потенциал для возобновления выплат дивидендов и повышения доходности сейчас минимальный… При этом сохраняется потенциал для роста на горизонте двух-трех лет. Позитивный эффект может оказать ослабление денежно-кредитной политики, однако оно, вероятно, будет постепенным и в краткосрочной перспективе не окажет существенной поддержки бизнесу», — указано в исследовании компании.

В обзоре НРА сказано: «Без системных мер государственного регулирования сектор рискует столкнуться с кризисом ликвидности застройщиков, ростом социальной напряженности из-за замороженных строек и дальнейшим снижением доступности жилья для населения. Требуются возобновление целевых программ поддержки и корректировка денежно-кредитной политики».

«Рассчитывать на какую-либо дополнительную финансовую поддержку отрасли не стоит, у бюджета явно есть более приоритетные задачи. Чиновники повторили это несколько раз. Более того, я не удивлюсь, если через несколько месяцев и текущие условия семейной ипотеки будут скорректированы в пользу большей экономии бюджета РФ. Я бы рассматривал этот вариант как базовый, если был бы девелопером», — указал Ильдар Хусаинов.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Это не призыв одномоментно отказаться от генподрядчиков, а скорее, найти новый баланс: сильные заказчики оставляют за собой контроль над ключевыми пакетами и закупками, а для остального используют подрядчиков как исполнителей. Такой подход уже доказал свою эффективность за рубежом и постепенно укореняется в России».

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

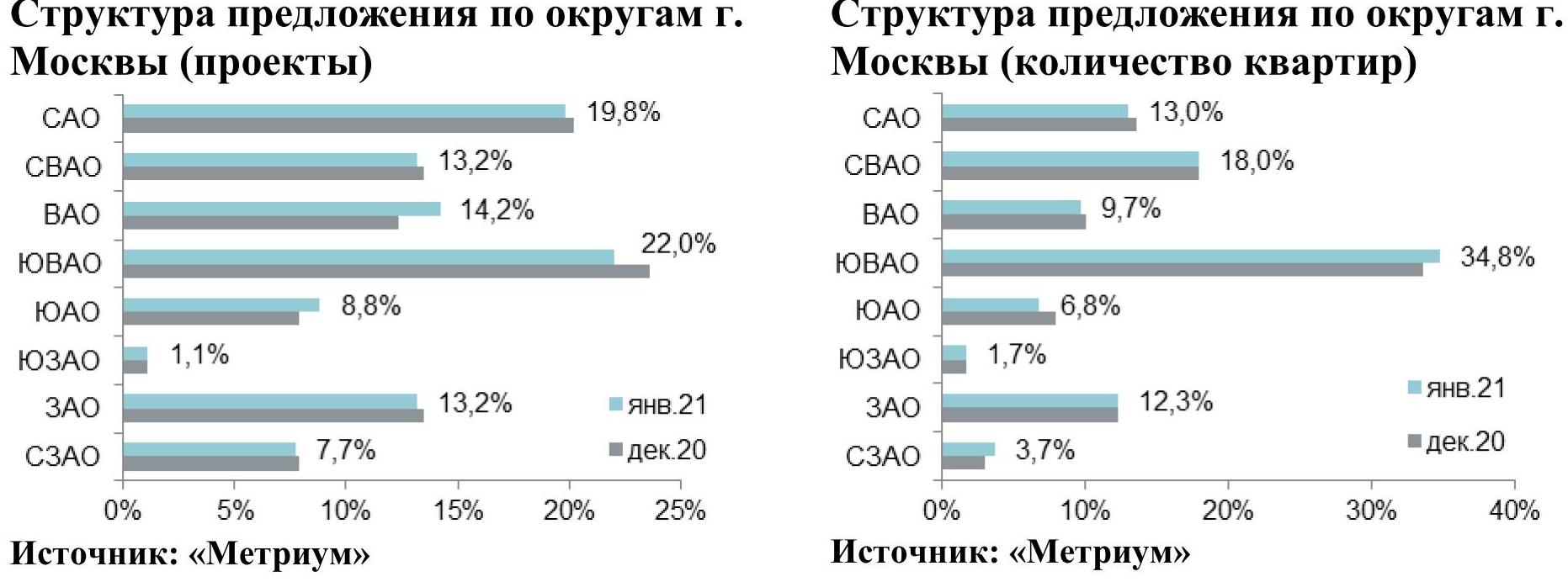

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

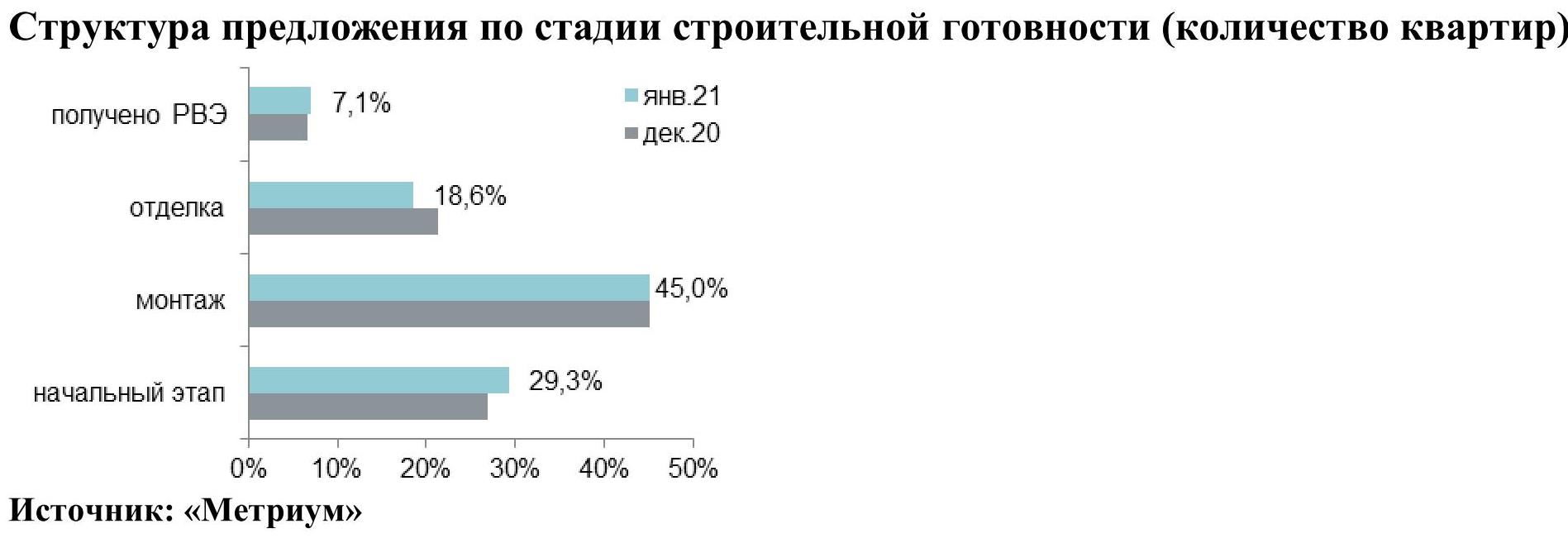

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

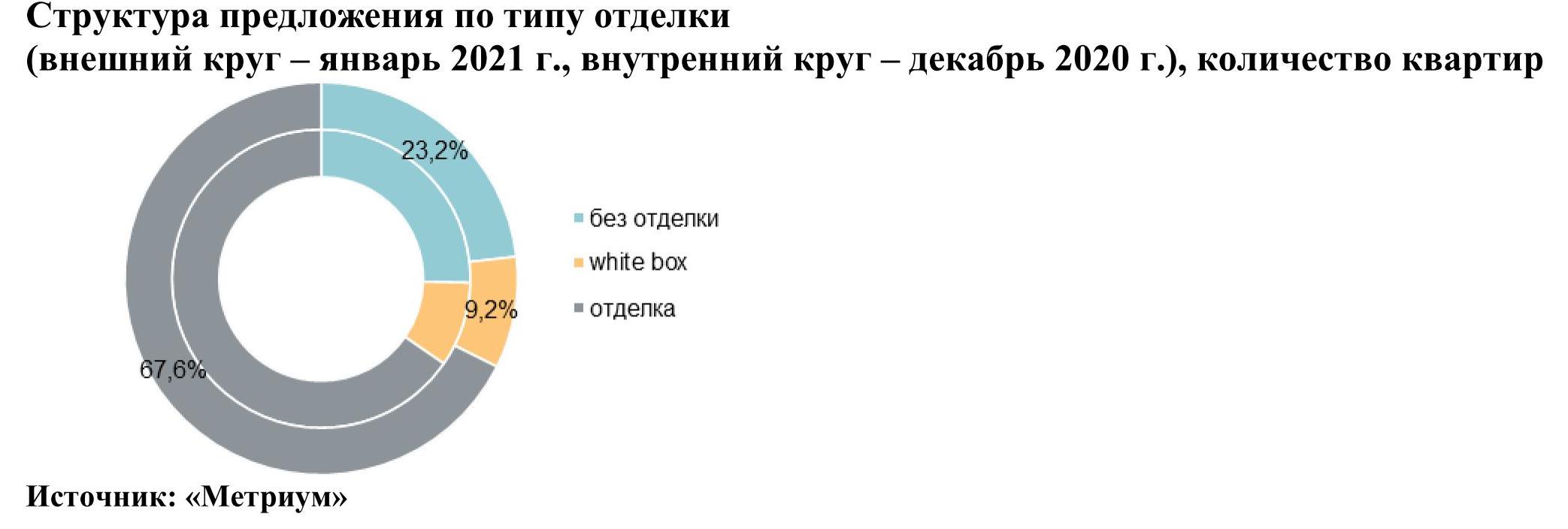

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на рынке торговой недвижимости регионов России. Объем нового ввода торговых площадей по итогам 2020 года составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м и стал минимальным за последние 10 лет. Это связано с предпринимаемыми мерами борьбы с коронавирусной инфекцией и введением ограничений в регионах в течение года.

Ожидаемый объем ввода на 2021 г. составляет около 400 тыс. кв. м. Данный объем сформирован значительной долей объектов с перенесенной датой открытия с 2020 на 2021 год. Из них 100 тыс. кв. м заявлено к открытию в городах с численностью населения от 100 до 300 тыс. человек, таких как Грозный, Тамбов, Нефтеюганск. Около 50% торговых площадей, заявленных к открытию в 2021 году, расположены в Приволжском федеральном округе. Нижнекамск, Киров и Пермь имеют низкую обеспеченность качественным предложением, в Нижнем Новгороде последний крупный ТЦ был открыт 6 лет назад.

ТЦ, открытые в 2020 году и запланированные к открытию в региональных городах в 2021 году

|

Город |

Название |

Адрес |

GLA, кв. м |

Квартал |

|

ТЦ открытые в 2020 г. |

||||

|

Казань |

Казань Молл |

Павлюхина ул. 91 |

53 850 |

IV кв. 2020 |

|

Нижневартовск |

Грин Парк |

Ленина ул., 8 |

50 700 |

IV кв. 2020 |

|

Калининград |

Балтия Молл |

Приморское кольцо, 2 |

40 500 |

IV кв. 2020 |

|

Хабаровск |

Счастье |

Серышева ул., 25 |

28 005 |

IV кв. 2020 |

|

Тюмень |

Матрешка |

Широтная ул., 112а |

18 000 |

III кв. 2020 |

|

Томск |

Лето Парк |

Нахимова ул., 8 стр. 13 |

15 500 |

IV кв. 2020 |

|

Якутск |

Ураса Молл |

Автострада 50 лет Октября ул. , 6 |

9 200 |

IV кв. 2020 |

|

Ключевые ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

Пермь |

Планета |

Космонавтов ш., 162 |

83 000 |

II кв. 2021 |

|

Екатеринбург |

Веер Молл |

Космонавтов пр-т , 108 |

76 000 |

II кв. 2021 |

|

Нижнекамск |

Рамус Молл |

Сююмбике ул., 7 |

68 000 |

I кв. 2021 |

|

Грозный |

Грозный Молл |

Проспект Мухаммеда Али, 2А |

56 000 |

III кв. 2021 |

|

Киров |

Макси |

Луганская ул., 53а |

45 000 |

I кв. 2021 |

|

Нефтеюганск |

Рандеву |

Усть-Балыкская ул., 6 |

29 750 |

I кв. 2021 |

|

Нижний Новгород |

Океанис |

Гагарина пр-т, 35/1 |

16 000 |

III кв. 2021 |

|

Тамбов |

Рио, 2 фаза |

Советская ул., 99а |

15 110 |

I кв. 2021 |

Источник: CBRE, IV кв. 2020 г.

По данным CBRE, наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и относительно высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра, а также города, расположенные на Севере и Дальнем Востоке

Обеспеченность качественными торговыми площадями в России, кв. м /1000 человек

Источник: CBRE, IV кв. 2020 г.

До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: их доля в общем объеме по итогам 2021 года может достигнуть 25%.

Свободные площади

Значительного увеличения объема свободных площадей в качественных объектах с современной концепцией по-прежнему не ожидается: собственники заинтересованы в сохранении арендаторов в условиях низкого спроса, а ритейлеры, в свою очередь, в удачных локациях в качественных объектах.

Восстановление посещаемости ТЦ и потребительской активности

После повторного открытия торговых центров наблюдалось восстановление потребительской активности. Стоит отметить, что посещаемость в региональных торговых центрах после повторного открытия восстанавливалась по-разному, в зависимости от действующих ограничений (в ряде регионов они вводились повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращались в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения.

Начиная с сентября наблюдается замедление темпов восстановления и снижение трат населения практически во всех категориях. Это связано со сдерживанием потребления «второй волной» коронавируса, которая началась во второй половине сентября.

Например, годовой прирост посещаемости ТРЦ «Калина Молл» в июле и августе составил 5% и 8%, в сентябре 23% и 2% в октябре. 12 ноября 2020 г. состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию и на то, что супермаркет, кинотеатр и детская развлекательная зона не были открыты на тот момент, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день.

Реальные располагаемые доходы населения, снизились по итогам 2020 года на 3-5%, что стало самым сильным за последние годы падением показателя. После незначительной положительной динамики в 2018-2019 годах. уровень доходов вновь находится в отрицательной плоскости. Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году.

Торговые операторы

Переход россиян во время пандемии на удалённую работу и обучение, а также популярность компьютерных игр способствовали максимальному с 2015 года спросу на электронику и бытовую технику. Согласно ожиданиям ритейлеров, российский рынок электроники продолжит расти в 2021 году, несмотря на рекордные продажи в предыдущем году на фоне пандемии.

Помимо режима самоизоляции, рекордные объемы ипотеки на рынке жилья стали дополнительным стимулом для роста продаж товаров для дома. По итогам 2020 года DIY-ритейл отмечает значительное увеличение выручки от офлайн- и онлайн-продаж.

В связи с пандемией объем продаж одежды и обуви в России сократился на 25%. Тем не менее, ряд ритейлеров открыли новые магазины в 2020 году и анонсировали планы по развитию на 2021 год. Федеральная сеть off-price-магазинов Familia в 2020 году открыла 32 новых магазина, из них 19 во втором полугодии. Торговые пространства компании впервые появились в Пскове, Кургане, Волжском, Кингисеппе, Волхове, а также Омске. В 2021 году Familia планирует открыть порядка 60 магазинов – как в городах присутствия, так и на новых для себя территориях.

Melon Fashion Group за 2020 год открыла 72 новых магазина. В планах на 2021 год для всех марок Melon Fashion Group – открытия магазинов в новой концепции (при этом befree запустит большеформатные магазины площадью 1 000 кв. м) и продолжение политики релокации на более привлекательные места в торговых центрах.

Надежда Цветкова, руководитель направления аренды торговых помещений CBRE в регионах России, комментирует:

«Несмотря на временное снижение объёмов продаж в fashion сегменте, мы видим сохраняющийся интерес ритейлеров к новым качественным региональным торговым проектам.

Мы также видим, что желание покупателей посещать новые и современные объекты со временем только растет. А спад в продажах связан исключительно со снижением доходов жителей нашей страны. Сети (как федеральные, так и региональные) понимают это, поэтому продолжают активно рассматривать открытия в качественных объектах. Мы же, вместе с нашими девелоперами, делаем все, чтобы каждый наш недавно открывшийся, либо вскоре ожидающий открытия объект был с первого дня принят своей целевой аудиторией и оказался успешным для всех его участников.

В 2020 мы заключили более 140 сделок по аренде в региональных торговых центрах.

Наибольшее количество сделок было заключено на помещения площадью менее 500 кв. м.

Очень радует, что многие операторы подписывали проекты в новых для себя городах – Teika Boom, Sisley и Molecule (KazanMall в Казани), 12Storeez (Триумф Молл Саратов) и другие».