Девелопмент в режиме выживания

Первую половину 2025 года строительный рынок встретил убытками и угрозой череды банкротств. На фоне высокой ключевой ставки и отсутствия массовой льготной ипотеки девелоперы вынуждены сосредоточиться не столько на развитии бизнеса, сколько на его сохранении.

Росстат подсчитал: по итогам первого полугодия 2025 года убытки строительных компаний составили 302,4 млрд рублей — в 2,2 раза больше, чем за аналогичный период 2024-го. Рост убытков у застройщиков зданий увеличился в 2,6 раза — до 169 млрд рублей, инженерных сооружений — почти вдвое, до 100,3 млрд.

При этом совокупная прибыль компаний выросла на 27,3% — до 501,5 млрд рублей: 282,5 млрд — у застройщиков зданий (+63,3%), 111,1 млрд (-10,5%) — инженерных сооружений. В итоге сальдированный финансовый результат до налогообложения в отрасли сократился на 22,4% — до 199,1 млрд рублей. В сфере строительства зданий показатель вырос на 5,7% — до 113,5 млрд рублей, инженерных сооружений — упал на 84,8% — до10,8 млрд рублей.

По данным консалтинговой компании MACON и госкорпорации ДОМ.РФ, выручка девяти крупнейших застройщиков жилья в первом полугодии 2025 года относительно первой половины 2024-го сократилась на 9% — до 581 млрд рублей. У некоторых участников рынка чистая прибыль сократилась, хотя выручка подросла. Так, у Группы «Самолет» выручка осталась на уровне прошлого года — 171 млрд рублей, но чистая прибыль упала на 61,9% — до 1,8 млрд рублей. Выручка Группы «Эталон» выросла на 34,9% — до 77,4 млрд рублей, но чистая прибыль, как и год назад, — отрицательная (-8,9 млрд рублей). У ГК ПИК выручка выросла на 24% — до 328 млрд рублей, чистая прибыль сократилась на 22% — до 32 млрд рублей. Выручка Группы ЛСР подросла на 13% — до 96,4 млрд рублей, но зафиксирован убыток в 2,4 млрд против прибыли в 4,4 млрд рублей год назад.

Как подсчитали аналитики ДОМ.РФ, за первые семь месяцев 2025 года девелоперы продали 12,3 млн кв. м жилья в новостройках — на 22% меньше, чем годом раньше. Совокупная сумма сделок составила 2,5 трлн рублей, что на 13% меньше, чем год назад.

Кроме того, по подсчетам аналитиков Банка ДОМ.РФ, средняя задолженность девелоперов перед банками составляет 8,9 трлн руб. при средневзвешенной ставке 10,6% годовых.

Дамоклов меч банкротства

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

По ее мнению, строительная отрасль должна была безболезненно пережить замедление ипотечного кредитования: граждане активнее стали покупать жилье без ипотечных займов, а застройщики за последние пару лет накопили запас прибыли.

Однако спустя всего несколько месяцев речь идет о возможных банкротствах застройщиков.

По данным Центробанка, строительные компании за семь месяцев 2025 года нарастили объем просроченных кредитов перед банками на 19% — с 223,6 млрд рублей до 267,2 млрд рублей.

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

Необходимо подчеркнуть: проблемы застройщиков скажутся на «смежниках» — подрядчиках, поставщиках, производителях материалов. Банкротства строительных компаний могут вылиться в задержку платежей контрагентам и суды.

Несите ваши денежки…

Причин для убытков девелоперских компаний достаточно. В частности, на десятки процентов выросли расходы из-за высокой ключевой ставки. Использование рассрочек, заменивших ипотеку, нарастило дебиторскую задолженность. При этом количество новых договоров сократилось.

«Чистый убыток на уровне 8,9 млрд рублей вызван высокой стоимостью обслуживания долга из-за резкого роста ключевой ставки с 16% в первом полугодии 2024 года до 21% в первом полугодии 2025 года и введения макропруденциальных надбавок», — объясняет Группа «Эталон» свои проблемы.

Компания «Яков и партнеры» оценивает маржинальность жилых проектов в 5–10%, но во многих регионах России она отрицательна.

По данным аналитического обзора Национального рейтингового агентства (НРА), застройщики массово перешли на схему рассрочек, и объем накопленной задолженности по таким схемам превысил 1 трлн рублей. Рост доли рассрочек в сделках увеличивает финансовую нагрузку для девелоперов, что несет риски для рынка и дольщиков. А разрыв предложения и спроса — распроданность жилья упала за последние два года до исторического минимума в 31–32% — означает серьезные риски для всего рынка, отмечают аналитики.

Нераспроданные квартиры — еще одна статья расходов. Содержание каждой, включая коммунальные услуги и налоги, обходятся в среднем в 200–360 тыс. рублей в год.

Специалисты компании MACON, кроме того, отмечают снижение стоимости ценных бумаг застройщиков на фоне ожиданий слабых результатов и падения продаж по итогам года. «Давление на котировки оказывает в первую очередь высокая ключевая ставка ЦБ РФ, которая, с одной стороны, делает недоступной ипотеку для широкого круга покупателей, с другой — побуждает инвесторов держать средства на банковских депозитах, а не вкладывать их в акции компаний на бирже».

Также на стоимость акций влияют публикации операционных результатов, отказ от выплаты дивидендов, который застройщики практикуют уже с 2022 года, и разного рода слухи, в том числе неподтвержденные.

Своя политика

Выступая на Московском финансовом форуме, Эльвира Набиуллина предупредила: чем ниже будет ключевая ставка, тем жестче должна быть кредитно-денежная политика.

Но именно ее ослабление могло бы положительно сказаться на строительном бизнесе.

Закредитованность застройщиков является высокой, и бо́льшая часть свободных средств идет на выплату процентов и погашение кредитов, отмечают аналитики MACON. По их прогнозам, в ближайшей перспективе акции девелоперов продолжат показывать динамику хуже рынка. «Потенциал для возобновления выплат дивидендов и повышения доходности сейчас минимальный… При этом сохраняется потенциал для роста на горизонте двух-трех лет. Позитивный эффект может оказать ослабление денежно-кредитной политики, однако оно, вероятно, будет постепенным и в краткосрочной перспективе не окажет существенной поддержки бизнесу», — указано в исследовании компании.

В обзоре НРА сказано: «Без системных мер государственного регулирования сектор рискует столкнуться с кризисом ликвидности застройщиков, ростом социальной напряженности из-за замороженных строек и дальнейшим снижением доступности жилья для населения. Требуются возобновление целевых программ поддержки и корректировка денежно-кредитной политики».

«Рассчитывать на какую-либо дополнительную финансовую поддержку отрасли не стоит, у бюджета явно есть более приоритетные задачи. Чиновники повторили это несколько раз. Более того, я не удивлюсь, если через несколько месяцев и текущие условия семейной ипотеки будут скорректированы в пользу большей экономии бюджета РФ. Я бы рассматривал этот вариант как базовый, если был бы девелопером», — указал Ильдар Хусаинов.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Это не призыв одномоментно отказаться от генподрядчиков, а скорее, найти новый баланс: сильные заказчики оставляют за собой контроль над ключевыми пакетами и закупками, а для остального используют подрядчиков как исполнителей. Такой подход уже доказал свою эффективность за рубежом и постепенно укореняется в России».

Эксперты Циан составили рейтинг российских городов и регионов (без учета Москвы), в которых можно найти недвижимость сверхкрупного формата. Исследование показало, что в 16 субъектах федерации экспонируются объекты крупнее 500 кв. м, а еще в 17 – от 400 до 500 кв. м.

1 место. Сочи (Краснодарский край)

2000,0 кв. м / 567,0 млн рублей

Курортный проспект, ЖК «Королевский парк»

https://sochi.cian.ru/sale/flat/244526296/

На титул самой большой квартиры в России за пределами Москвы претендует пятикомнатный пентхаус в сочинском ЖК «Королевский парк». Благодаря нескольким террасам с разбитыми на них садами его площадь достигает 2000,0 кв. м. К слову, даже на столичном рынке экспонируется всего пара объектов недвижимости с сопоставимыми габаритами. Окна квартиры выходят на четыре стороны. Планировкой предусмотрено наличие бассейна. Ценник этого лота превышает полмиллиарда рублей.

2 место. Санкт-Петербург

903,5 кв. м / 249,0 млн рублей

Воскресенская набережная

https://spb.cian.ru/sale/flat/218657555/

Петербургский чемпион отличается не только сверхкрупными габаритами (903,5 кв. м), но и великолепными видовыми характеристиками. С десяти балконов и двух террас открываются панорамы исторического центра города: Таврический дворец, Смольный собор, здание правительства, акватория Невы. Пространство сгруппировано по трем уровням. Для удобства жильцов функционирует гидравлический лифт. Высота потолков варьируется от 4,3 до 5,1 м. Желающим поселиться в таком апартаменте потребуются 249,0 млн рублей.

3 место. Заречье (Московская область, Одинцовский городской округ)

880,0 кв. м / 150,0 млн рублей

Тихая улица, ЖК «Тихомирово»

https://odintsovo.cian.ru/sale/flat/207748373/

В тройке предсказуемо нашлось место и для Московской области. В восьмиэтажном ЖК «Тихомирово» на территории поселка Заречье, примыкающего к внешней стороне МКАД, продается трехуровневая квартира. На 880,0 кв. м разместились четыре спальни, три гостиные, два кабинета, сауна, три балкона и лоджия. Накануне нового года собственник поднял цену объекта до 150,0 млн рублей, что соответствует среднерыночным значениям в указанной локации.

4 место. Ялта (Республика Крым)

833,1 кв. м / 110,5 млн рублей

Улица Щорса

https://krym.cian.ru/sale/flat/214501772/

Курортная часть Крыма также является районом сосредоточения крупногабаритной и высокобюджетной недвижимости. В километре от побережья Ялтинского залива базируется дом с двухуровневой квартирой. Ее отличительная особенность – четкое функциональное зонирование. Так, на каждом этаже выделено по зоне отдыха (на первом с кинотеатром, на втором – с бассейном). Есть также спальные и кухонные зоны. На втором уровне находятся кабинет, широкий балкон (75,0 кв. м) и гостевая зона. Прайс квартиры составляет 110,5 млн рублей.

5 место. Красноярск

815,0 кв. м / 50,0 млн рублей

Улица Дубровинского

https://krasnoyarsk.cian.ru/sale/flat/249984196/

Самый крупный объект городской недвижимости в Сибири – семикомнатная квартира (815,0 кв. м) в доме на берегу Енисея. Он считается одним из самых престижных в Красноярске. Объект выделяется рядом премиальных характеристик – камин, второй свет, витражное остекление, отделочные материалы из натурального дерева. Стоимость лота заявлена в размере 50,0 млн рублей.

6 место. Нижний Новгород

725,0 кв. м / 65,0 кв. м

Большая Печерская улица

https://nn.cian.ru/sale/flat/249648923/

Поволжский зачет возглавляет трехуровневый пентхаус площадью 725,0 кв. м. Он экспонируется в доме, который расположен на расстоянии непродолжительной прогулки от Нижегородского кремля и набережной Волги. В квартире установлено спа-оборудование, выделены помещения под библиотеку, бассейн, кальянную комнату и зимний сад. Собственник рассчитывает заработать на продаже этого объекта 65,0 млн рублей.

7 место. Казань

665,0 кв. м / 65,0 млн рублей

Улица Мусина, ЖК «Берег»

https://kazan.cian.ru/sale/flat/246012094/

На седьмой строчке закрепилась Казань. В ЖК «Берег», сданном в 2013 г., можно купить четырехкомнатную квартиру (три спальни, три санузла, гостиная, постирочная, две гардеробные комнаты). Три четверти площади занимает терраса, с которой можно любоваться видами Кремля и других достопримечательностей исторического центра. Лот обойдется покупателю в 65,0 млн рублей.

8 место. Ижевск

591,9 кв. м / 26,9 млн рублей

Улица Карла Маркса, ЖК Eco Life Весна

https://izhevsk.cian.ru/sale/flat/251333545/

Присутствие в рейтинге лота из Ижевска весьма примечательно – он представляет рынок новостроек в городе, который не имеет ни статуса «миллионника», ни статуса курорта. По уровню доходов населения Ижевск серьезно отстает от центров углеводородной промышленности (Сургут, Нижневартовск, Салехард, Новый Уренгой). Тем не менее, здесь также предлагаются к продаже сверхкрупные объекты – например, квартира площадью 591,9 кв. м на 25-м этаже ЖК Eco Life Весна. Она стоит 26,9 млн рублей.

9 место. Екатеринбург

550,0 кв. м / 63,6 млн рублей

Московская улица

https://ekb.cian.ru/sale/flat/239727980/

Рекорд площади на екатеринбургском рынке недвижимости установлен трехуровневым пентхаусом с террасой в доме на Московской улице – 550,0 кв. м. В нем три мастер-спальни, каждая из которых имеет собственную гардеробную и санузел. Кроме того, есть еще санузел и гардеробная для гостей. Начиная с сентября прошлого года прайс объекта постепенно понимается, приближаясь к рыночно обоснованному значению – 62,0 млн рублей. В настоящее время продавец готов уступить пентхаус за 63,6 млн рублей.

10 место. Барнаул

534,4 кв. м / 30,0 млн рублей

Комсомольский проспект

https://barnaul.cian.ru/sale/flat/249849352/

В первую десятку вошел также трехуровневый пентхаус из Барнаула с несколькими спальнями, каминными залами, зимним садом. Совокупная площадь всех помещений охватывает 534,4 кв. м. Бюджет этого лота равен 30,0 млн рублей.

Помимо перечисленных регионов, квартиры и апартаменты с метражом 500+ встречаются также в Новосибирске, Нальчике, Перми, Тюмени, Волгограде и Калининграде.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

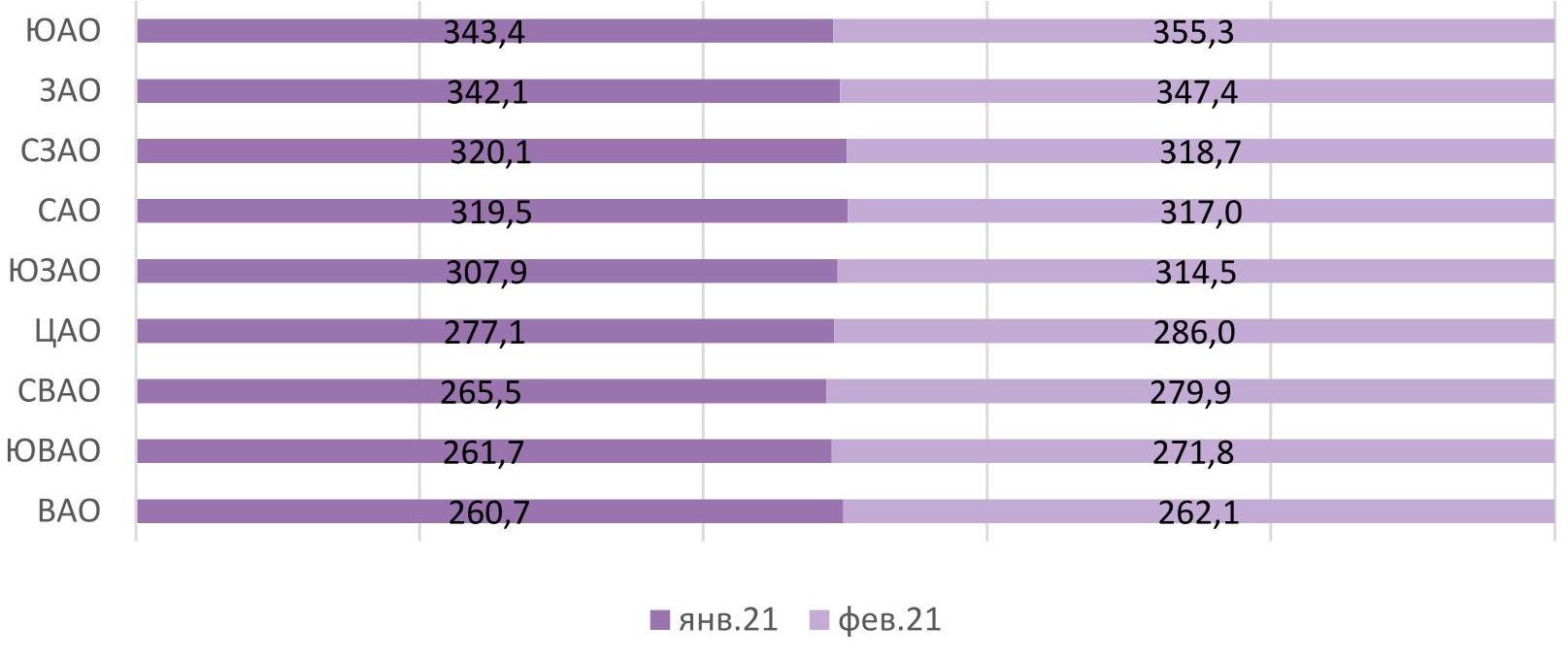

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.