Девелопмент в режиме выживания

Первую половину 2025 года строительный рынок встретил убытками и угрозой череды банкротств. На фоне высокой ключевой ставки и отсутствия массовой льготной ипотеки девелоперы вынуждены сосредоточиться не столько на развитии бизнеса, сколько на его сохранении.

Росстат подсчитал: по итогам первого полугодия 2025 года убытки строительных компаний составили 302,4 млрд рублей — в 2,2 раза больше, чем за аналогичный период 2024-го. Рост убытков у застройщиков зданий увеличился в 2,6 раза — до 169 млрд рублей, инженерных сооружений — почти вдвое, до 100,3 млрд.

При этом совокупная прибыль компаний выросла на 27,3% — до 501,5 млрд рублей: 282,5 млрд — у застройщиков зданий (+63,3%), 111,1 млрд (-10,5%) — инженерных сооружений. В итоге сальдированный финансовый результат до налогообложения в отрасли сократился на 22,4% — до 199,1 млрд рублей. В сфере строительства зданий показатель вырос на 5,7% — до 113,5 млрд рублей, инженерных сооружений — упал на 84,8% — до10,8 млрд рублей.

По данным консалтинговой компании MACON и госкорпорации ДОМ.РФ, выручка девяти крупнейших застройщиков жилья в первом полугодии 2025 года относительно первой половины 2024-го сократилась на 9% — до 581 млрд рублей. У некоторых участников рынка чистая прибыль сократилась, хотя выручка подросла. Так, у Группы «Самолет» выручка осталась на уровне прошлого года — 171 млрд рублей, но чистая прибыль упала на 61,9% — до 1,8 млрд рублей. Выручка Группы «Эталон» выросла на 34,9% — до 77,4 млрд рублей, но чистая прибыль, как и год назад, — отрицательная (-8,9 млрд рублей). У ГК ПИК выручка выросла на 24% — до 328 млрд рублей, чистая прибыль сократилась на 22% — до 32 млрд рублей. Выручка Группы ЛСР подросла на 13% — до 96,4 млрд рублей, но зафиксирован убыток в 2,4 млрд против прибыли в 4,4 млрд рублей год назад.

Как подсчитали аналитики ДОМ.РФ, за первые семь месяцев 2025 года девелоперы продали 12,3 млн кв. м жилья в новостройках — на 22% меньше, чем годом раньше. Совокупная сумма сделок составила 2,5 трлн рублей, что на 13% меньше, чем год назад.

Кроме того, по подсчетам аналитиков Банка ДОМ.РФ, средняя задолженность девелоперов перед банками составляет 8,9 трлн руб. при средневзвешенной ставке 10,6% годовых.

Дамоклов меч банкротства

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

По ее мнению, строительная отрасль должна была безболезненно пережить замедление ипотечного кредитования: граждане активнее стали покупать жилье без ипотечных займов, а застройщики за последние пару лет накопили запас прибыли.

Однако спустя всего несколько месяцев речь идет о возможных банкротствах застройщиков.

По данным Центробанка, строительные компании за семь месяцев 2025 года нарастили объем просроченных кредитов перед банками на 19% — с 223,6 млрд рублей до 267,2 млрд рублей.

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

Необходимо подчеркнуть: проблемы застройщиков скажутся на «смежниках» — подрядчиках, поставщиках, производителях материалов. Банкротства строительных компаний могут вылиться в задержку платежей контрагентам и суды.

Несите ваши денежки…

Причин для убытков девелоперских компаний достаточно. В частности, на десятки процентов выросли расходы из-за высокой ключевой ставки. Использование рассрочек, заменивших ипотеку, нарастило дебиторскую задолженность. При этом количество новых договоров сократилось.

«Чистый убыток на уровне 8,9 млрд рублей вызван высокой стоимостью обслуживания долга из-за резкого роста ключевой ставки с 16% в первом полугодии 2024 года до 21% в первом полугодии 2025 года и введения макропруденциальных надбавок», — объясняет Группа «Эталон» свои проблемы.

Компания «Яков и партнеры» оценивает маржинальность жилых проектов в 5–10%, но во многих регионах России она отрицательна.

По данным аналитического обзора Национального рейтингового агентства (НРА), застройщики массово перешли на схему рассрочек, и объем накопленной задолженности по таким схемам превысил 1 трлн рублей. Рост доли рассрочек в сделках увеличивает финансовую нагрузку для девелоперов, что несет риски для рынка и дольщиков. А разрыв предложения и спроса — распроданность жилья упала за последние два года до исторического минимума в 31–32% — означает серьезные риски для всего рынка, отмечают аналитики.

Нераспроданные квартиры — еще одна статья расходов. Содержание каждой, включая коммунальные услуги и налоги, обходятся в среднем в 200–360 тыс. рублей в год.

Специалисты компании MACON, кроме того, отмечают снижение стоимости ценных бумаг застройщиков на фоне ожиданий слабых результатов и падения продаж по итогам года. «Давление на котировки оказывает в первую очередь высокая ключевая ставка ЦБ РФ, которая, с одной стороны, делает недоступной ипотеку для широкого круга покупателей, с другой — побуждает инвесторов держать средства на банковских депозитах, а не вкладывать их в акции компаний на бирже».

Также на стоимость акций влияют публикации операционных результатов, отказ от выплаты дивидендов, который застройщики практикуют уже с 2022 года, и разного рода слухи, в том числе неподтвержденные.

Своя политика

Выступая на Московском финансовом форуме, Эльвира Набиуллина предупредила: чем ниже будет ключевая ставка, тем жестче должна быть кредитно-денежная политика.

Но именно ее ослабление могло бы положительно сказаться на строительном бизнесе.

Закредитованность застройщиков является высокой, и бо́льшая часть свободных средств идет на выплату процентов и погашение кредитов, отмечают аналитики MACON. По их прогнозам, в ближайшей перспективе акции девелоперов продолжат показывать динамику хуже рынка. «Потенциал для возобновления выплат дивидендов и повышения доходности сейчас минимальный… При этом сохраняется потенциал для роста на горизонте двух-трех лет. Позитивный эффект может оказать ослабление денежно-кредитной политики, однако оно, вероятно, будет постепенным и в краткосрочной перспективе не окажет существенной поддержки бизнесу», — указано в исследовании компании.

В обзоре НРА сказано: «Без системных мер государственного регулирования сектор рискует столкнуться с кризисом ликвидности застройщиков, ростом социальной напряженности из-за замороженных строек и дальнейшим снижением доступности жилья для населения. Требуются возобновление целевых программ поддержки и корректировка денежно-кредитной политики».

«Рассчитывать на какую-либо дополнительную финансовую поддержку отрасли не стоит, у бюджета явно есть более приоритетные задачи. Чиновники повторили это несколько раз. Более того, я не удивлюсь, если через несколько месяцев и текущие условия семейной ипотеки будут скорректированы в пользу большей экономии бюджета РФ. Я бы рассматривал этот вариант как базовый, если был бы девелопером», — указал Ильдар Хусаинов.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Это не призыв одномоментно отказаться от генподрядчиков, а скорее, найти новый баланс: сильные заказчики оставляют за собой контроль над ключевыми пакетами и закупками, а для остального используют подрядчиков как исполнителей. Такой подход уже доказал свою эффективность за рубежом и постепенно укореняется в России».

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

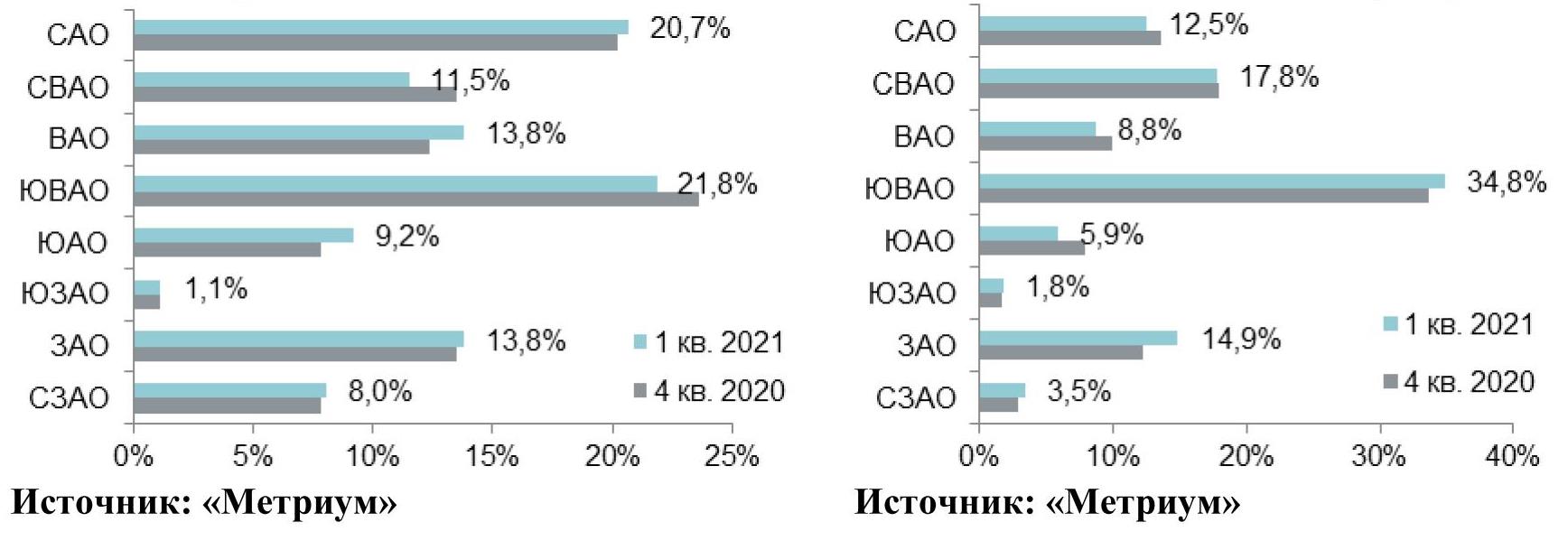

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

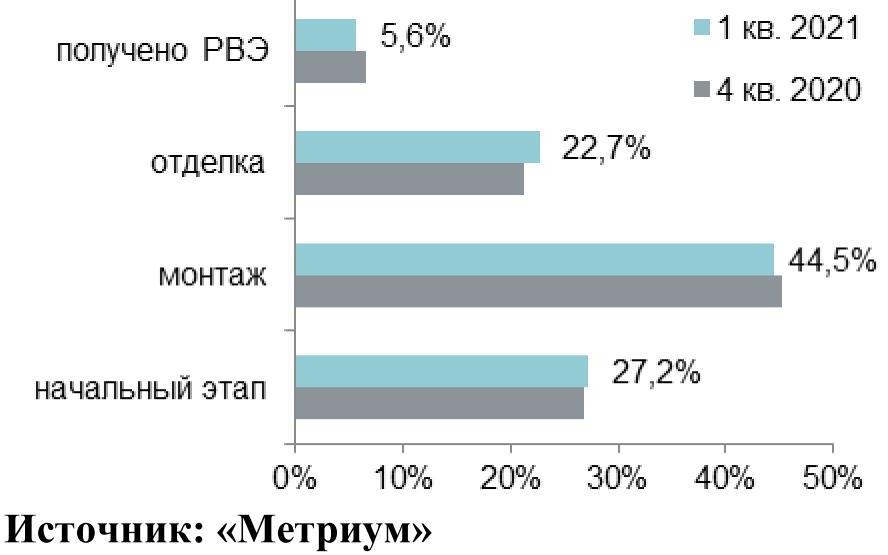

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

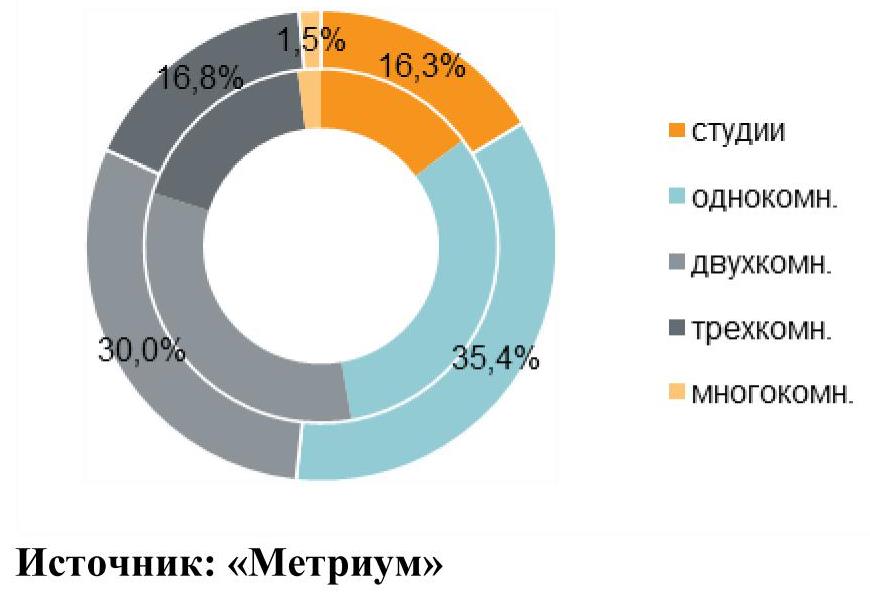

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

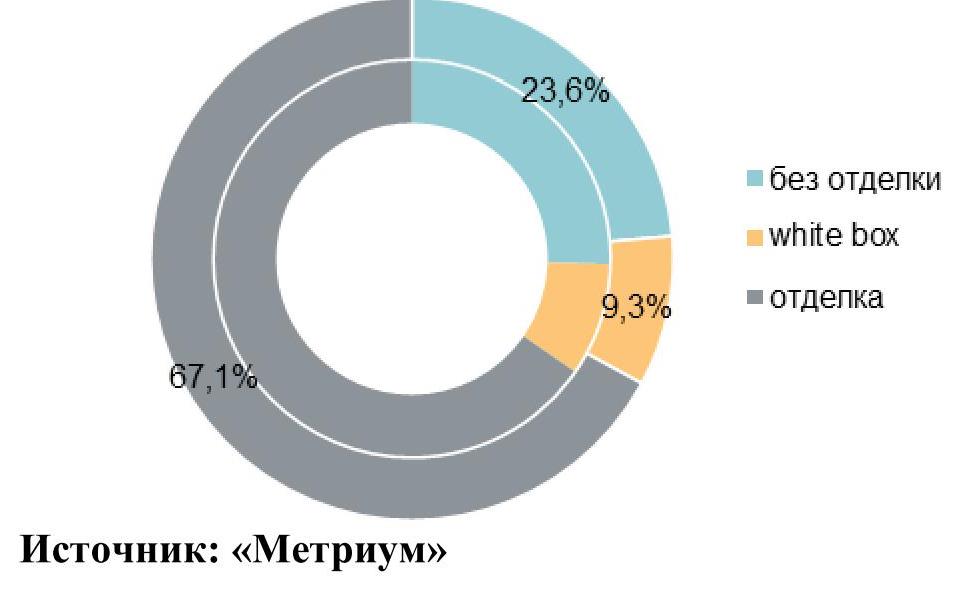

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

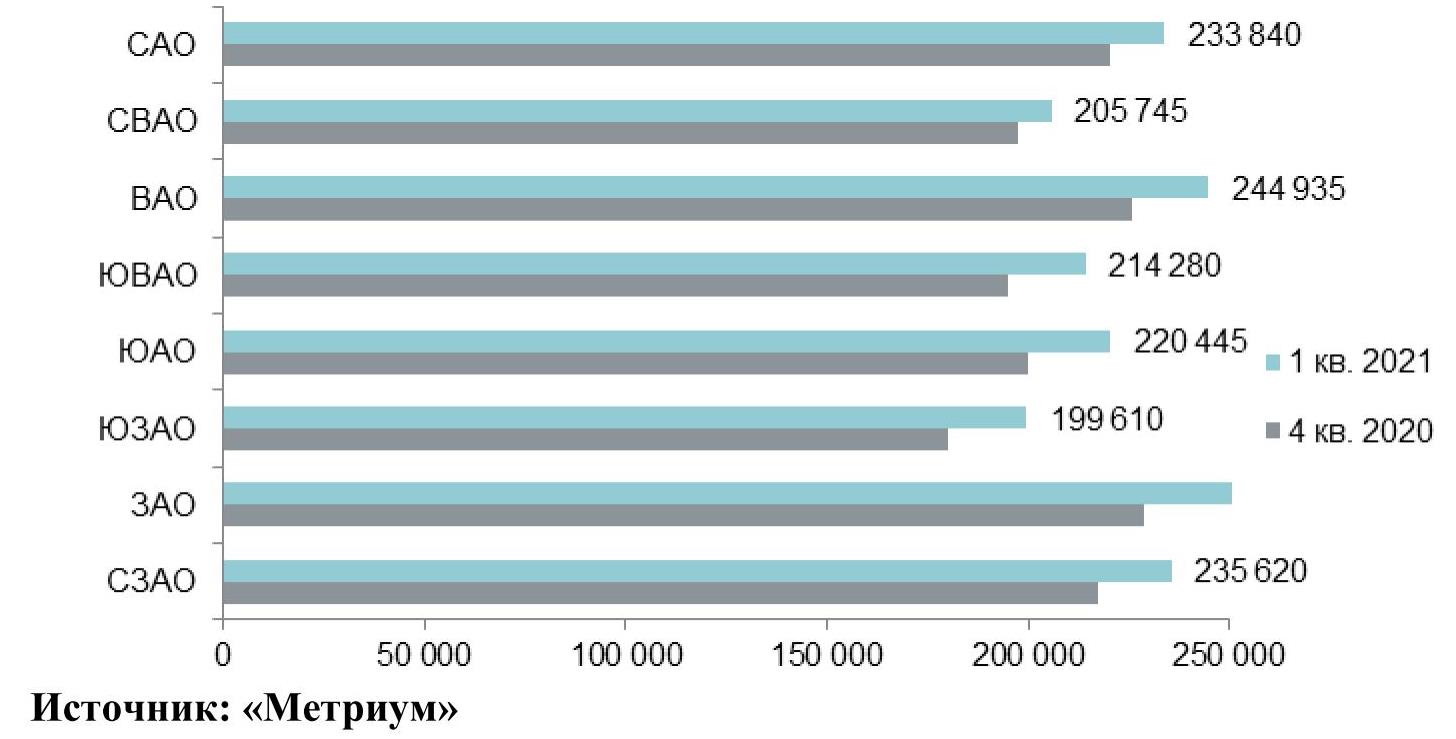

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.