Девелопмент в режиме выживания

Первую половину 2025 года строительный рынок встретил убытками и угрозой череды банкротств. На фоне высокой ключевой ставки и отсутствия массовой льготной ипотеки девелоперы вынуждены сосредоточиться не столько на развитии бизнеса, сколько на его сохранении.

Росстат подсчитал: по итогам первого полугодия 2025 года убытки строительных компаний составили 302,4 млрд рублей — в 2,2 раза больше, чем за аналогичный период 2024-го. Рост убытков у застройщиков зданий увеличился в 2,6 раза — до 169 млрд рублей, инженерных сооружений — почти вдвое, до 100,3 млрд.

При этом совокупная прибыль компаний выросла на 27,3% — до 501,5 млрд рублей: 282,5 млрд — у застройщиков зданий (+63,3%), 111,1 млрд (-10,5%) — инженерных сооружений. В итоге сальдированный финансовый результат до налогообложения в отрасли сократился на 22,4% — до 199,1 млрд рублей. В сфере строительства зданий показатель вырос на 5,7% — до 113,5 млрд рублей, инженерных сооружений — упал на 84,8% — до10,8 млрд рублей.

По данным консалтинговой компании MACON и госкорпорации ДОМ.РФ, выручка девяти крупнейших застройщиков жилья в первом полугодии 2025 года относительно первой половины 2024-го сократилась на 9% — до 581 млрд рублей. У некоторых участников рынка чистая прибыль сократилась, хотя выручка подросла. Так, у Группы «Самолет» выручка осталась на уровне прошлого года — 171 млрд рублей, но чистая прибыль упала на 61,9% — до 1,8 млрд рублей. Выручка Группы «Эталон» выросла на 34,9% — до 77,4 млрд рублей, но чистая прибыль, как и год назад, — отрицательная (-8,9 млрд рублей). У ГК ПИК выручка выросла на 24% — до 328 млрд рублей, чистая прибыль сократилась на 22% — до 32 млрд рублей. Выручка Группы ЛСР подросла на 13% — до 96,4 млрд рублей, но зафиксирован убыток в 2,4 млрд против прибыли в 4,4 млрд рублей год назад.

Как подсчитали аналитики ДОМ.РФ, за первые семь месяцев 2025 года девелоперы продали 12,3 млн кв. м жилья в новостройках — на 22% меньше, чем годом раньше. Совокупная сумма сделок составила 2,5 трлн рублей, что на 13% меньше, чем год назад.

Кроме того, по подсчетам аналитиков Банка ДОМ.РФ, средняя задолженность девелоперов перед банками составляет 8,9 трлн руб. при средневзвешенной ставке 10,6% годовых.

Дамоклов меч банкротства

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

Эльвира Набиуллина, глава Центробанка, выступая в феврале 2025 года в Ассоциации банков, отметила замедление роста кредитования в ноябре 2024 года, «когда сами банки умерили аппетиты, потому что уже использовали значительную часть запаса капитала».

По ее мнению, строительная отрасль должна была безболезненно пережить замедление ипотечного кредитования: граждане активнее стали покупать жилье без ипотечных займов, а застройщики за последние пару лет накопили запас прибыли.

Однако спустя всего несколько месяцев речь идет о возможных банкротствах застройщиков.

По данным Центробанка, строительные компании за семь месяцев 2025 года нарастили объем просроченных кредитов перед банками на 19% — с 223,6 млрд рублей до 267,2 млрд рублей.

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

В кулуарах выставки «Иннопром», прошедшей в июле, Андрей Клепач, главный экономист ВЭБ.РФ, заявил: «Мы видим, что в строительстве — отрицательная динамика, и застройщики — в условиях дорогих денег. Часть из них, видимо, обанкротится».

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

О риске банкротства в интервью газете «Ведомости» говорил и Марат Хуснуллин, вице-премьер. По его словам, сейчас есть риск банкротства примерно у 20% застройщиков. Но если продажи жилья не станут активнее, в зоне риска окажутся уже более 30% компаний.

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

«Насчет вероятности банкротств девелоперов — примерно 20% застройщиков потенциально в желтой зоне. Фактически они уже работают с убытком, но из-за механизма эскроу это еще не приводит к кассовым разрывам, и поэтому даже снижать цену им не надо. Но проблема уже растет и потом может прорвать!» — написал в своем телеграм-канале по результатам форума «Движение» Ильдар Хусаинов, основатель сетевой компании «Этажи».

Необходимо подчеркнуть: проблемы застройщиков скажутся на «смежниках» — подрядчиках, поставщиках, производителях материалов. Банкротства строительных компаний могут вылиться в задержку платежей контрагентам и суды.

Несите ваши денежки…

Причин для убытков девелоперских компаний достаточно. В частности, на десятки процентов выросли расходы из-за высокой ключевой ставки. Использование рассрочек, заменивших ипотеку, нарастило дебиторскую задолженность. При этом количество новых договоров сократилось.

«Чистый убыток на уровне 8,9 млрд рублей вызван высокой стоимостью обслуживания долга из-за резкого роста ключевой ставки с 16% в первом полугодии 2024 года до 21% в первом полугодии 2025 года и введения макропруденциальных надбавок», — объясняет Группа «Эталон» свои проблемы.

Компания «Яков и партнеры» оценивает маржинальность жилых проектов в 5–10%, но во многих регионах России она отрицательна.

По данным аналитического обзора Национального рейтингового агентства (НРА), застройщики массово перешли на схему рассрочек, и объем накопленной задолженности по таким схемам превысил 1 трлн рублей. Рост доли рассрочек в сделках увеличивает финансовую нагрузку для девелоперов, что несет риски для рынка и дольщиков. А разрыв предложения и спроса — распроданность жилья упала за последние два года до исторического минимума в 31–32% — означает серьезные риски для всего рынка, отмечают аналитики.

Нераспроданные квартиры — еще одна статья расходов. Содержание каждой, включая коммунальные услуги и налоги, обходятся в среднем в 200–360 тыс. рублей в год.

Специалисты компании MACON, кроме того, отмечают снижение стоимости ценных бумаг застройщиков на фоне ожиданий слабых результатов и падения продаж по итогам года. «Давление на котировки оказывает в первую очередь высокая ключевая ставка ЦБ РФ, которая, с одной стороны, делает недоступной ипотеку для широкого круга покупателей, с другой — побуждает инвесторов держать средства на банковских депозитах, а не вкладывать их в акции компаний на бирже».

Также на стоимость акций влияют публикации операционных результатов, отказ от выплаты дивидендов, который застройщики практикуют уже с 2022 года, и разного рода слухи, в том числе неподтвержденные.

Своя политика

Выступая на Московском финансовом форуме, Эльвира Набиуллина предупредила: чем ниже будет ключевая ставка, тем жестче должна быть кредитно-денежная политика.

Но именно ее ослабление могло бы положительно сказаться на строительном бизнесе.

Закредитованность застройщиков является высокой, и бо́льшая часть свободных средств идет на выплату процентов и погашение кредитов, отмечают аналитики MACON. По их прогнозам, в ближайшей перспективе акции девелоперов продолжат показывать динамику хуже рынка. «Потенциал для возобновления выплат дивидендов и повышения доходности сейчас минимальный… При этом сохраняется потенциал для роста на горизонте двух-трех лет. Позитивный эффект может оказать ослабление денежно-кредитной политики, однако оно, вероятно, будет постепенным и в краткосрочной перспективе не окажет существенной поддержки бизнесу», — указано в исследовании компании.

В обзоре НРА сказано: «Без системных мер государственного регулирования сектор рискует столкнуться с кризисом ликвидности застройщиков, ростом социальной напряженности из-за замороженных строек и дальнейшим снижением доступности жилья для населения. Требуются возобновление целевых программ поддержки и корректировка денежно-кредитной политики».

«Рассчитывать на какую-либо дополнительную финансовую поддержку отрасли не стоит, у бюджета явно есть более приоритетные задачи. Чиновники повторили это несколько раз. Более того, я не удивлюсь, если через несколько месяцев и текущие условия семейной ипотеки будут скорректированы в пользу большей экономии бюджета РФ. Я бы рассматривал этот вариант как базовый, если был бы девелопером», — указал Ильдар Хусаинов.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Айман Эль-Хашем, партнер-эксперт компании «Яков и партнеры», в статье для газеты «Ведомости» предлагает вариант оптимизации расходов: «Российская отрасль по-прежнему опирается на модель генподряда, которая фактически перестала выполнять свою изначальную роль центра компетенций и гаранта стабильности. Сегодня она чаще становится источником удорожания и дополнительных рисков. Пересборка отраслевой модели, в которой девелопер берет на себя функции управления ключевыми пакетами работ и снабжения, а также развивает собственные строительные мощности, способна снизить себестоимость проектов на 10–20%. При этом появляется большая предсказуемость сроков и качества, снижается зависимость от внешних игроков.

Это не призыв одномоментно отказаться от генподрядчиков, а скорее, найти новый баланс: сильные заказчики оставляют за собой контроль над ключевыми пакетами и закупками, а для остального используют подрядчиков как исполнителей. Такой подход уже доказал свою эффективность за рубежом и постепенно укореняется в России».

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

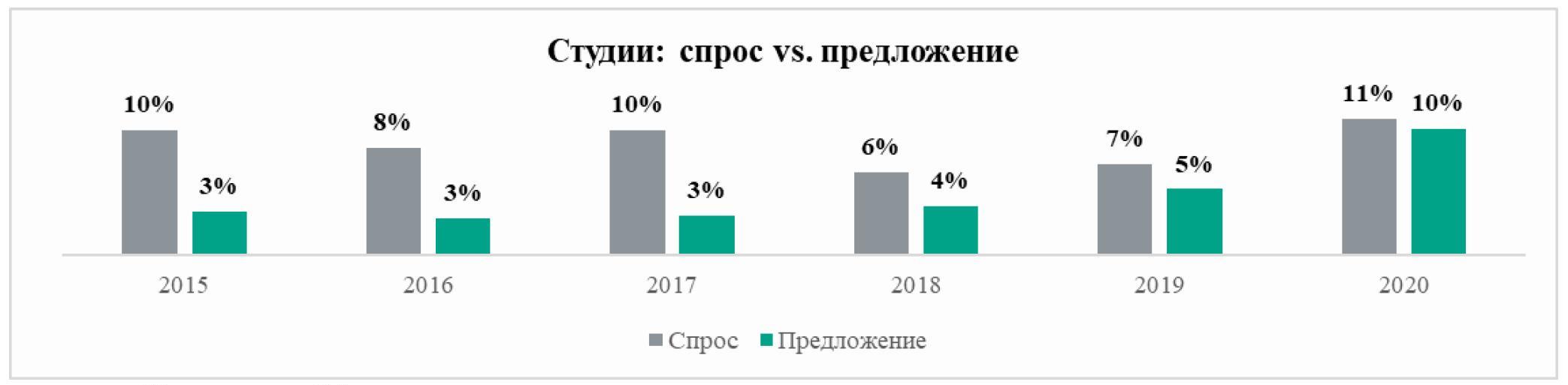

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

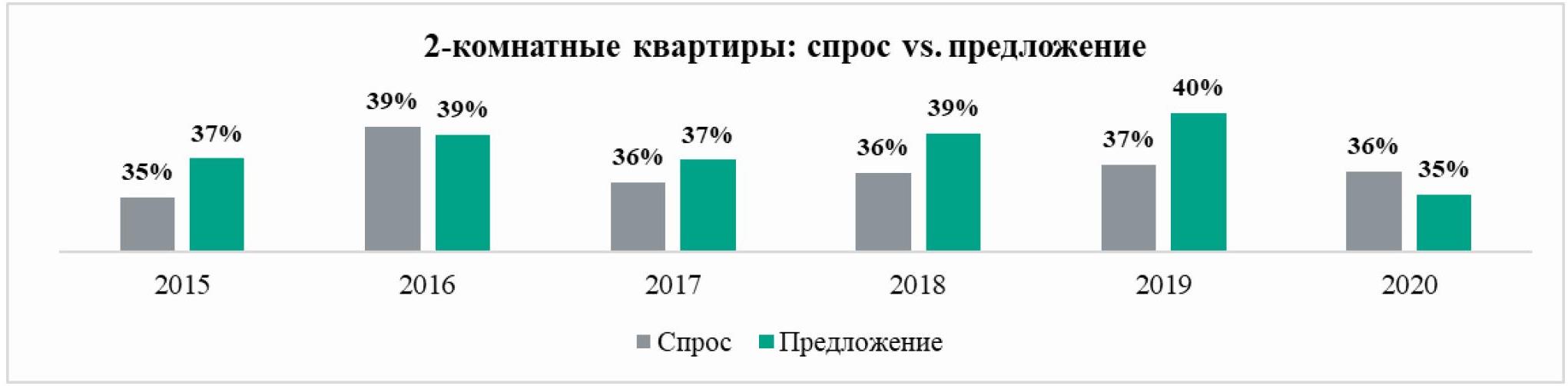

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

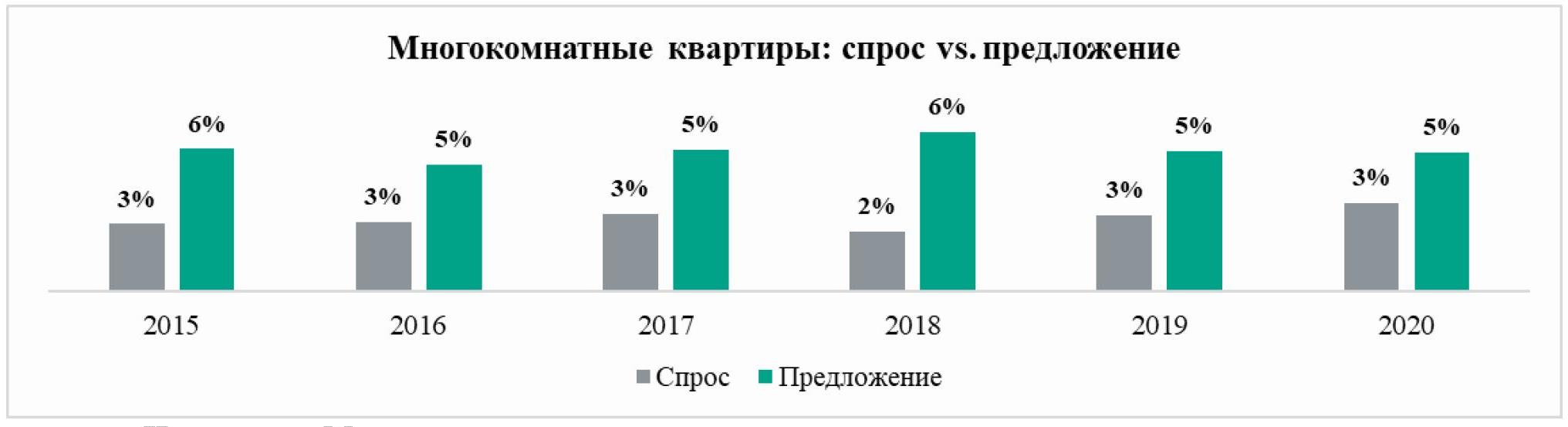

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.