Объем просроченной задолженности по ипотечным кредитам достиг максимальных значений

В августе 2025 года объем просроченной задолженности по ипотечным кредитам достиг максимальных значений за всю историю существования ипотечных программ в России и составил 156,9 млрд рублей, выяснил Аналитический центр «Движение.ру», изучив отчетность Центрального банка РФ. При этом объем всей просроченной задолженности по жилищным кредитам (в которую входят ипотечные займы) превысил рекордные 170 млрд рублей.

В сравнении с июлем 2025 года прирост составил 8,04%. Большие показатели прироста за всю историю фиксировались также в 2025 году. В июне - 8,12% и мае - 9,57%.

Если рассматривать средний показатель просроченной задолженности помесячно за периоды с января по август каждого года, начиная с 2018-го, то в 2025 году в абсолютном денежном выражении он практически удвоился относительно 2024 года (+90,89%), с 64,3 млрд рублей до 122,7 млрд рублей.

Средний показатель объема просроченной задолженности по ипотечным кредитам, рассчитанный помесячно (январь-август, 2018-2025 гг.), млрд рублей, динамика - период к периоду:

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

57,0 |

63,4 |

65,7 |

70,0 |

57,3 |

56,4 |

64,3 |

122,7 |

|

н/д |

11,27% |

3,56% |

6,53% |

-18,12% |

-1,54% |

13,94% |

90,89% |

Доля просроченной задолженности в общем объеме ипотечной задолженности по итогам августа 2025 года составила 0,81%. Последний раз такой показатель фиксировался в октябре 2020 года, пять лет назад.

Если рассматривать средний показатель доли просроченной задолженности помесячно за периоды с января по август каждого года, начиная с 2018-го, то в 2025 году он составил 0,63%, рост доли просроченной задолженности относительно аналогичного периода 2024 года (0,35%) составил 1,8 раза.

Средний показатель доли просроченной задолженности в общем объеме задолженности по ипотечным кредитам, рассчитанный помесячно (январь-август, 2018-2025 гг.), %:

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

1,05% |

0,93% |

0,83% |

0,71% |

0,47% |

0,39% |

0,35% |

0,63% |

Доля просроченной задолженности по ипотечным кредитам непрерывно растет, начиная с января 2024 года. Тогда она показатель был минимальным за всю историю - 0,32%.

Рост доли просроченной задолженности в общем объеме задолженности по ипотеке происходит на фоне общего охлаждения темпов кредитования. В период с января по август 2025 года рассчитанный помесячно средний объем общей задолженности по ипотечным кредитам составил порядка 19,3 трлн рублей, что всего на 4% больше показателя аналогичного периода прошлого года (18,6 трлн рублей). В 2025 году прирост общего объема задолженности оказался минимальным за всю историю существования ипотечных программ в России.

Средний показатель объема задолженности по ипотечным кредитам, рассчитанный помесячно (январь-август, 2018-2025 гг.), трлн рублей, динамика - период к периоду:

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

5,45 |

6,84 |

7,95 |

9,95 |

12,28 |

14,66 |

18,58 |

19,31 |

|

н/д |

25,34% |

16,29% |

25,17% |

23,43% |

19,33% |

26,80% |

3,89% |

«Можно констатировать, что в настоящий момент рост общей задолженности по ипотечным кредитам в России замедлился до минимума, если не сказать - остановился, что, во многом, объясняет рекордный рост доли просроченной задолженности. Ожидаем, что рост доли просрочки продолжится естественным образом в тех непростых условиях, в которых сейчас вынужден пребывать рынок недвижимости. В среднем по России наш оптимистичный сценарий на 2026 год - ожидаем рост доли до 1%, пессимистичный - в границах 1-1,5%», - говорит руководитель Аналитического центра ИА «Движение.ру» Ян Гравшин.

Рост доли просроченной задолженности год к году фиксируется во всех регионах России. Единственное исключение — Калининградская область, здесь показатель сократился с 0,77% в период с января по август 2024 года до 0,55% в аналогичный период 2025 года.

Лидерами по росту доли просроченной задолженности год к году стали Республика Тыва, Республика Ингушетия, Республика Хакасия и Новгородская область, в этих регионах показатель вырос в три с лишним раза.

В два раза и более увеличилась доля просроченной задолженности в 21 регионе России. В их числе регионы с крупными рынками жилой недвижимости (девелоперы возводят на их территории более 1 млн кв. м. жилья): Республика Крым, Республика Дагестан, Республика Татарстан, Республика Башкортостан, Тюменская область и Краснодарский край.

Менее всего (не более, чем в 1,5 раза) выросла доля просроченной задолженности в семи российских регионах.

Средний показатель доли просроченной задолженности в общем объеме задолженности по ипотечным кредитам, рассчитанный помесячно (январь-июль, 2024-2025 гг.), %:

|

Регион |

2024 |

2025 |

Изменение |

|

Республика Тыва |

0,27% |

1,79% |

6,63 |

|

Республика Ингушетия |

2,67% |

9,18% |

3,44 |

|

Республика Хакасия |

0,26% |

0,83% |

3,19 |

|

Новгородская область |

0,23% |

0,73% |

3,17 |

|

Республика Крым* |

0,13% |

0,37% |

2,85 |

|

Республика Дагестан |

1,36% |

3,72% |

2,74 |

|

Республика Северная Осетия - Алания |

1,10% |

3,00% |

2,73 |

|

Республика Татарстан |

0,22% |

0,56% |

2,55 |

|

Камчатский край |

0,18% |

0,43% |

2,39 |

|

Ульяновская область |

0,26% |

0,60% |

2,31 |

|

Оренбургская область |

0,30% |

0,69% |

2,30 |

|

Республика Адыгея (Адыгея) |

0,47% |

1,07% |

2,28 |

|

Ханты-Мансийский автономный округ - Югра |

0,23% |

0,52% |

2,26 |

|

Алтайский край |

0,25% |

0,56% |

2,24 |

|

Кабардино-Балкарская Республика |

0,64% |

1,41% |

2,20 |

|

Омская область |

0,25% |

0,55% |

2,20 |

|

Республика Калмыкия |

0,32% |

0,70% |

2,19 |

|

Республика Башкортостан |

0,27% |

0,59% |

2,19 |

|

Калужская область |

0,32% |

0,69% |

2,16 |

|

Кемеровская область - Кузбасс |

0,23% |

0,49% |

2,13 |

|

Тюменская область |

0,24% |

0,50% |

2,08 |

|

Карачаево-Черкесская Республика |

0,91% |

1,89% |

2,08 |

|

Краснодарский край |

0,49% |

1,00% |

2,04 |

|

Волгоградская область |

0,29% |

0,58% |

2,00 |

|

Республика Коми |

0,25% |

0,50% |

2,00 |

|

Чеченская Республика |

1,59% |

3,17% |

1,99 |

|

Челябинская область |

0,33% |

0,65% |

1,97 |

|

Чукотский автономный округ |

0,29% |

0,57% |

1,97 |

|

Республика Марий Эл |

0,18% |

0,35% |

1,94 |

|

Ямало-Ненецкий автономный округ |

0,18% |

0,35% |

1,94 |

|

Тульская область |

0,34% |

0,66% |

1,94 |

|

Астраханская область |

0,33% |

0,64% |

1,94 |

|

Ставропольский край |

0,33% |

0,64% |

1,94 |

|

Рязанская область |

0,31% |

0,60% |

1,94 |

|

Самарская область |

0,43% |

0,83% |

1,93 |

|

Костромская область |

0,22% |

0,42% |

1,91 |

|

Амурская область |

0,20% |

0,38% |

1,90 |

|

Магаданская область |

0,20% |

0,38% |

1,90 |

|

Ростовская область |

0,36% |

0,68% |

1,89 |

|

Тверская область |

0,33% |

0,62% |

1,88 |

|

Тамбовская область |

0,45% |

0,84% |

1,87 |

|

Хабаровский край |

0,22% |

0,41% |

1,86 |

|

Вологодская область |

0,29% |

0,54% |

1,86 |

|

Ярославская область |

0,41% |

0,76% |

1,85 |

|

Красноярский край |

0,40% |

0,74% |

1,85 |

|

Владимирская область |

0,26% |

0,48% |

1,85 |

|

Новосибирская область |

0,32% |

0,59% |

1,84 |

|

Мурманская область |

0,18% |

0,33% |

1,83 |

|

Иркутская область |

0,34% |

0,61% |

1,79 |

|

Республика Мордовия |

0,19% |

0,34% |

1,79 |

|

Приморский край |

0,23% |

0,41% |

1,78 |

|

Брянская область |

0,32% |

0,57% |

1,78 |

|

Курская область |

0,27% |

0,48% |

1,78 |

|

Саратовская область |

0,34% |

0,60% |

1,76 |

|

Архангельская область |

0,16% |

0,28% |

1,75 |

|

Орловская область |

0,27% |

0,47% |

1,74 |

|

Курганская область |

0,30% |

0,52% |

1,73 |

|

Республика Карелия |

0,18% |

0,31% |

1,72 |

|

Свердловская область |

0,32% |

0,55% |

1,72 |

|

г. Санкт-Петербург |

0,30% |

0,51% |

1,70 |

|

Томская область |

0,25% |

0,42% |

1,68 |

|

Ленинградская область |

0,37% |

0,62% |

1,68 |

|

Воронежская область |

0,41% |

0,68% |

1,66 |

|

Белгородская область |

0,31% |

0,51% |

1,65 |

|

Московская область |

0,44% |

0,72% |

1,64 |

|

Забайкальский край |

0,22% |

0,36% |

1,64 |

|

Липецкая область |

0,34% |

0,55% |

1,62 |

|

Нижегородская область |

0,26% |

0,42% |

1,62 |

|

Удмуртская Республика |

0,25% |

0,40% |

1,60 |

|

г. Москва |

0,42% |

0,67% |

1,60 |

|

Республика Алтай |

0,32% |

0,51% |

1,59 |

|

Пензенская область |

0,24% |

0,38% |

1,58 |

|

Смоленская область |

0,43% |

0,68% |

1,58 |

|

Ивановская область |

0,38% |

0,60% |

1,58 |

|

Пермский край |

0,34% |

0,53% |

1,56 |

|

Чувашская Республика - Чувашия |

0,22% |

0,34% |

1,55 |

|

Ненецкий автономный округ |

0,11% |

0,17% |

1,55 |

|

Кировская область |

0,30% |

0,45% |

1,50 |

|

Сахалинская область |

0,29% |

0,43% |

1,48 |

|

Псковская область |

0,30% |

0,44% |

1,47 |

|

Республика Саха (Якутия) |

0,22% |

0,30% |

1,36 |

|

Еврейская автономная область |

0,43% |

0,58% |

1,35 |

|

г. Севастополь |

0,36% |

0,44% |

1,22 |

|

Республика Бурятия |

0,23% |

0,28% |

1,22 |

|

Калининградская область |

0,84% |

0,55% |

0,65 |

* Жирным начертанием шрифта отмечены регионы с крупными рынками первичной недвижимости (где в настоящее время девелоперы возводят более 1 млн кв. м. жилья)

Методология и источники данных: В ходе исследования оценивались открытые данные Центробанка России («Показатели рынка жилищного (ипотечного жилищного) кредитования»). Общие показатели по России рассчитаны помесячно (январь-август 2018-2025 гг), региональные показатели рассчитаны помесячно (январь-июль 2019-2025 гг).

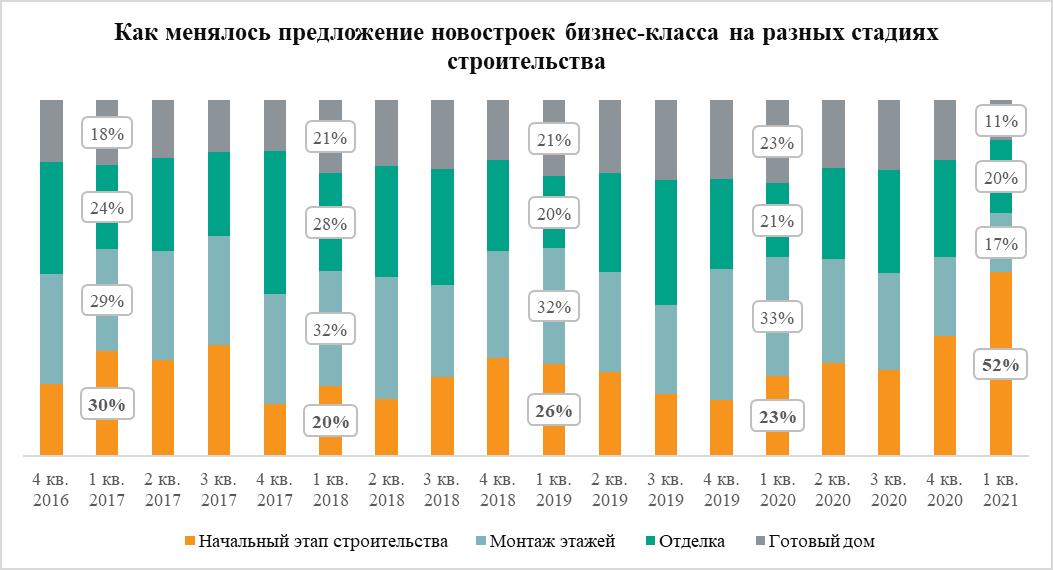

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»