Аренда подорожала на 10% за высокий сезон

Эксперты аналитического центра «Циан», ведущей в России цифровой платформы операций с недвижимостью, подвели итоги высокого сезона на рынке долгосрочной аренды.

- Активность на рынке долгосрочной аренды в сентябре на треть выше, чем в августе. Пик спроса пройден.

- За высокий сезон аренда подорожала на 10%. Однако темпы роста ниже, чем в прошлом году (тогда +20%).

- К концу сентября ставки аренды перешли к снижению: -1% относительно максимумов середины месяца. Подробная статистика по локациям 500+ – в приложении.

- В динамике объёма предложения в конце сентября тренд изменился со снижения на рост. За месяц выбор увеличился на 3%.

- Пик активности на рынке долгосрочной аренды пройден: максимум просмотров объявлений на сайте Циан был достигнут в середине сентября. Потенциальный спрос (число просмотров объявлений на сайте Циан) по итогам месяца оказался на треть выше, чем в августе и на 80% выше, чем весной.

- К концу сентября ставки аренды в большинстве городов перестали увеличиваться и даже перешли к снижению. За месяц (относительно конца августа) аренда в среднем по анализируемым локациям подешевела на 0,9%. Наибольшее снижение в Сочи (-10%) и Кемерове (-9%). В 12 городах из 40 ставки пока что продолжают увеличиваться.

В годовом выражении ставки почти не изменились – в среднем по городам рост относительно конца сентября 2024 г. лишь на 3% (с учётом инфляции аренда сейчас даже дешевле, чем прошлой осенью). Рекорд цен, при этом, был побит – в середине месяца средний показатель по городам превышал 31 тыс. рублей, тогда как год назад не достиг 30 тыс. рублей.

Динамика средней ставки аренды 1-комн. квартир в локациях 500+ на конец месяца

Источник: Циан.Аналитика

Источник: Циан.Аналитика

- За высокий сезон аренда в 2025 г. подорожала на 10% (относительно минимумов апреля). В 2024 г. за аналогичный промежуток времени ставки увеличились на 20%. Рост оказался слабее прошлогоднего из-за эффекта «высокой базы» (высокие цены сложнее индексировать), снижения темпов роста доходов (зарплаты растут медленнее, чем ставки), большего объёма предложения, чем в прошлом году.

- Объём предложения относительно конца августа вырос на 3%. Увеличение активности на рынке долгосрочной аренды завершилось, выбор на рынке закономерно перестал снижаться и даже перешёл к восстановлению в большинстве городов. Особенно сильно (более чем на 30%) количество лотов выросло за месяц в Уфе, Новосибирске, Кирове и Калининграде.

Сейчас объём предложения на 63% больше, чем год назад (резкий рост числа лотов произошёл в конце прошлого года).

Динамика объёма предложения на рынке долгосрочной аренды в локациях 500+ на конец месяца

Источник: Циан.Аналитика

«Уже к концу сентября ситуация на рынке долгосрочной аренды стабилизируется: снижаются спрос и ставки, растёт выбор, – комментирует Елена Бобровская, эксперт Циан.Аналитики. – До конца года цены могут сократиться ещё на 10-12% от сегодняшних уровней».

Приложение

|

Локация |

Средняя ставка аренды 1-комн. квартиры в конце сентября 2025, тыс. рублей в месяц |

Динамика средней ставки |

|

|

за год |

за месяц |

||

|

Барнаул |

27,5 |

8% |

0,0% |

|

Владивосток |

29,0 |

-6% |

5,1% |

|

Волгоград |

26,7 |

-3% |

2,7% |

|

Воронеж |

22,4 |

-4% |

1,4% |

|

Екатеринбург |

37,1 |

-1% |

0,5% |

|

Ижевск |

23,8 |

-4% |

-2,1% |

|

Иркутск |

32,3 |

7% |

1,6% |

|

Казань |

32,6 |

-3% |

0,3% |

|

Калининград |

38,0 |

8% |

-1,3% |

|

Кемерово |

22,1 |

-9% |

-9,1% |

|

Киров |

21,2 |

2% |

3,4% |

|

Краснодар |

26,4 |

-15% |

0,4% |

|

Красноярск |

30,2 |

5% |

0,7% |

|

Ленинградская область |

31,2 |

4% |

0,6% |

|

Махачкала |

29,8 |

10% |

2,4% |

|

Москва |

72,0 |

-1% |

2,4% |

|

Московская область |

43,0 |

4% |

0,0% |

|

Набережные Челны |

28,6 |

10% |

2,9% |

|

Нижний Новгород |

36,1 |

-3% |

-1,1% |

|

Новокузнецк |

23,0 |

10% |

-4,6% |

|

Новосибирск |

35,5 |

3% |

0,6% |

|

Омск |

25,0 |

2% |

-3,1% |

|

Оренбург |

22,4 |

17% |

0,4% |

|

Пермь |

28,3 |

11% |

0,7% |

|

Ростов-на-Дону |

30,8 |

-10% |

-0,6% |

|

Рязань |

27,2 |

13% |

1,9% |

|

Самара |

30,0 |

2% |

0,0% |

|

Санкт-Петербург |

49,7 |

7% |

-1,0% |

|

Саратов |

22,5 |

0% |

-6,6% |

|

Севастополь |

33,1 |

28% |

-4,1% |

|

Сочи |

47,7 |

1% |

-10,0% |

|

Ставрополь |

24,1 |

2% |

-0,8% |

|

Тольятти |

20,3 |

-2% |

1,0% |

|

Томск |

26,3 |

4% |

-4,7% |

|

Тюмень |

28,6 |

6% |

2,1% |

|

Ульяновск |

20,1 |

-4% |

-2,9% |

|

Уфа |

25,0 |

0% |

-3,8% |

|

Хабаровск |

43,7 |

19% |

1,2% |

|

Челябинск |

25,7 |

-4% |

-4,8% |

|

Ярославль |

25,7 |

0% |

-5,9% |

|

|

30,6 |

3% |

-0,9% |

Источник: Циан.Аналитика

Методика

В выборку вошли 40 ключевых локаций (в т.ч. все города с населением от 500 тыс. человек). Использовались данные по ставкам аренды 1-комнатных квартир (кроме элитных) и по количеству объектов всех типов комнатности.

По данным департамента аналитики компании «БОН ТОН», по итогам апреля 2021 г. предложение апартаментов на первичном рынке жилья в старых границах Москвы составило 281,6 тыс. кв. м и 4,7 тыс. лотов. За месяц снижение составило 10,1% площади и 4,2% лотов, в годовой динамике - 46% площади и 35% лотов. На долю предложения апартаментов приходится всего 17,4% от совокупного объёма экспозиции на первичном рынке Москвы (-1% за месяц).

Большая часть предложения приходится на бизнес- и премиум-классы (по 36,9% и 34,7% соответственно). Больше всего сокращается предложение апартаментов премиум-класса – на 12,3% за месяц, на 55% за год. В бизнес-классе сокращение составило 9% и 48% соответственно. На долю комфорт-класса приходится 27% площади, которая за месяц сократилась на 7%, за год – на 27%.

По стадиям строительной готовности большая часть предложения находится на заключительной стадии строительной готовности (65,2%): на стадии введенных объемов – 39%, на стадии благоустройства – 2,3% и ФОР (фасадно-отделочных работ) – 23,9%. На начальной стадии находится 24,7% площади: на нулевом цикле – 15,8%, на стадии монтажа первых этажей – 8,9%. За год больше всего сократилось предложение на стадии введенных объемов – за месяц на 10%, за год - на 47%.

По наличию и типу отделки большая доля апартаментов представлена без отделки – 44%, на долю отделки приходится – 24,2%, с допопциями – 20,1% и на предчистовую – 11,7%. За год доля отделки с допопциями (кухня, мебель, сантехника) выросла на 18%. При этом доля предложения без отделки продолжает сокращаться: на 17,5% уменьшилась ее доля в предложении.

Средневзвешенная цена квадратного метра (СВЦ) апартаментов в апреле составила 397,4 тыс. руб. (+4,7% за месяц, + 25% за год). Лидерами роста стали премиум-класс – 634,5 тыс. руб. (+3,5% за месяц, +37% за год). На сопоставимые величины выросла СВЦ в бизнес-классе – 301,9 тыс. руб. (+9,4%, +29,8%) и в комфорт-классе - 232,2 тыс. руб. (+8,1% за месяц, + 29,5% за год). В стандарт-классе «квадрат» составил 221,8 тыс. руб. (+4,3% за месяц, +8,6% за год).

Самым доступным среди округов стал ЮВАО – 224,8 тыс. руб. (+5,1% за месяц, +19,8% за год), самым дорогим – ЦАО – 596,6 тыс. руб. (-0,2% за месяц, +22,4% за год). Больше всего за год выросла СВЦ в ЮАО – на 48% до 375,8 тыс. руб., в ВАО – на 43% до 274,2 тыс. руб. и в ЗАО – на 37% до 509,8 тыс. руб.

Рейтинг округов по СВЦ, тыс. руб.

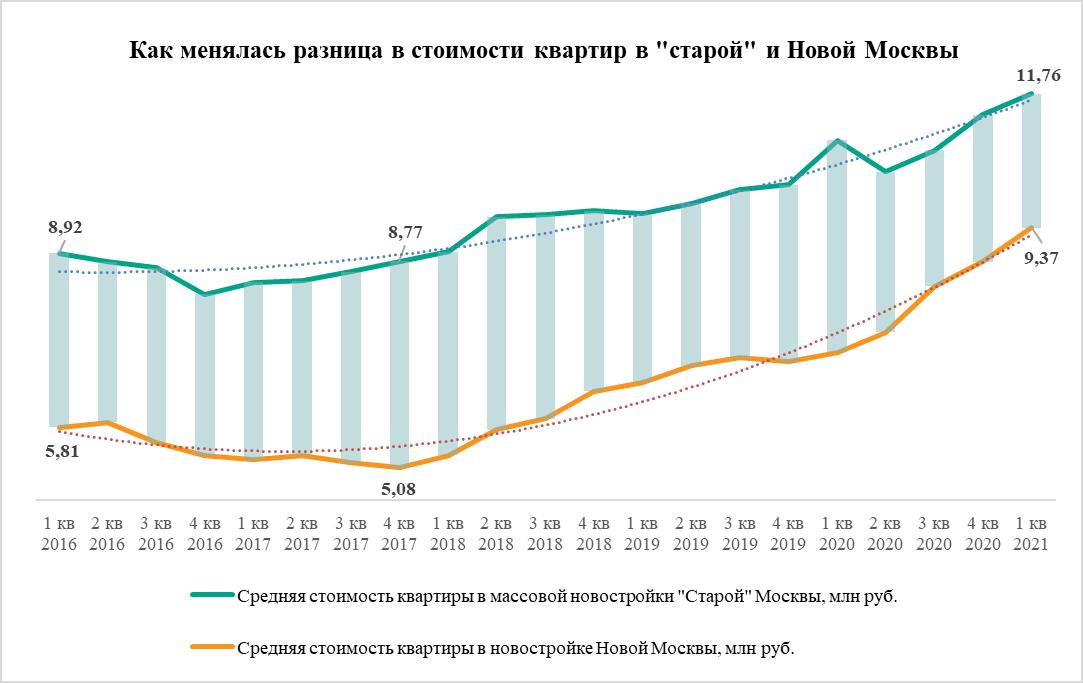

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»