Рынок недвижимости плавно окрашивается в позитивные цвета

Портал «ТТ Финанс» совместно с «Российской газетой» провели круглый стол «Недвижимость и ипотека во втором полугодии 2025». Отрадно отметить, что по сравнению с несколькими предыдущими аналогичными мероприятиями выступления спикеров звучали гораздо позитивнее. «Виновниками» оптимизма оказались результаты продаж в августе. Хорошие показатели приводят к выводу, что рынок «пошел на поправку».

«Мы реализуем три крупных проекта комфорт-класса в Санкт-Петербурге и Ленинградской области, строго соблюдая сроки сдачи, — подчеркивает генеральный директор «Ленстройтреста» Валерия Малышева. — Это принципиальная позиция компании, чтобы сохранить доверие клиентов».

Цены на новостройки выросли на 6% за первое полугодие 2025 года, тогда как себестоимость строительства увеличилась на 7–10% из-за роста затрат на финансирование, материалы и рабочую силу. Рынок жилья находится в непростой ситуации, однако в августе продажи компании выросли на 18% относительно июля и на треть превысили средний уровень первого полугодия.

По данным Малышевой, более 60% сделок осуществляются через ипотеку, из которых 80–100% приходятся на льготные программы. Снижение ключевой ставки до 17% недостаточно для оживления других ипотечных продуктов; покупатели ориентируются на ставки до 10%.

«Средний ипотечный кредит на рынке Петербурга и Ленобласти сейчас составляет 6–8 млн рублей на 26 лет. По сравнению с прошлым годом срок увеличился на два года, а сумма — на 30–40%, — поясняет руководитель. — Рассрочки востребованы, но как дополнительный инструмент, а не замена ипотеке».

Покупатели все чаще учитывают качество инфраструктуры, наличие школ, детских садов и транспортной доступности при выборе жилья.

Предложение новых проектов комфорт-класса сократилось на 19% за два года. «Девелоперы становятся осторожнее из-за нестабильного спроса. При оживлении рынка возможен дефицит, что ускорит продажи качественных объектов и рост цен», — прогнозирует Малышева.

* * *

Начальник отдела продаж компании «БФА-Девелопмент» Светлана Денисова сообщает, что, несмотря на умеренный спрос, цены на квадратный метр продолжают расти из-за увеличения себестоимости строительства. Кроме того, проекты теперь в основном финансируются за счет заемных средств банков. В результате, по данным Минстроя, до четверти девелоперов работают с минимальной рентабельностью около 6%, что создает значительные риски для долгосрочных циклов строительства. Таким образом, предпосылок для снижения цен не наблюдается.

«Тем не менее в июле и августе в регионе наблюдается положительная динамика. Снижение ключевой ставки способствовало возвращению покупателей на рынок новостроек, — объясняет эксперт. — Это указывает на сохраняющиеся высокие инфляционные ожидания среди населения, осознание сокращения предложения и привлекательность недвижимости как инвестиционного актива».

В флагманском проекте компании «Огни залива» предлагаются квартиры как в завершенной третьей очереди, так и в строящейся. Продажи в строящейся очереди активизировались за последние два месяца. «Мы предлагаем широкий выбор — много четырехкомнатных и просторных трехкомнатных квартир, — рассказывает Светлана Денисова. — Именно они вызывают наибольший интерес, так как этот сегмент в продуктовой линейке слабо представлен на первичном рынке, ведь средняя площадь строящихся в Петербурге квартир – менее 38 квадратных метров. В 2024–2025 годах сделки с готовым жильем опережают долевое участие. Сейчас мы сосредоточены на подготовке к следующей очереди».

Другой проект бизнес-класса — «Дом БФА в Озерках» — уже введен в эксплуатацию. Около 30% квартир остаются нереализованными, что является приемлемым показателем для бизнес-класса. Спрос начал оживляться, и доля ипотечных сделок составляет 40%. В планах — запуск нового проекта в центре города, продажи которого стартуют до конца года.

* * *

Строительный холдинг «Сенатор» фиксирует устойчивый интерес к комплексу бизнес-класса «Морская Ривьера» в Зеленогорске. В основе — капитальный ремонт одного из корпусов санатория «Северная Ривьера», что позволило сохранить преемственность локации. Сегодня здесь создан современный курортный проект с полноценной инфраструктурой для всесезонного отдыха — от круглогодичного бассейна до спа-комплекса. Директор по продажам холдинга Юлия Орлова поясняет: «Многие покупатели рассматривают апартаменты как альтернативу загородному дому: возможность отдыхать с семьей у моря, оставаясь в пределах города. В последние годы мы видим тренд, когда люди выбирают не метры, а образ жизни с высоким уровнем сервиса».

При этом все больше наших клиентов подходят к выбору прагматично: совмещают личное использование и сдачу апартаментов в аренду. Чтобы удовлетворить запрос покупателей, в проект была привлечена управляющая компания. Она предлагает несколько вариантов использования апартаментов: проживать лично, а в остальное время сдавать в аренду. При этом владельцы могут выбрать оснащение — индивидуальное или из стандартных решений.

Юлия Орлова уточняет: мы как застройщик также предоставляем программы с гарантированным доходом — до 105 тысяч рублей в месяц и сроком до двух лет. При этом итоговая доходность зависит от стадии покупки: те, кто приобрели апартаменты на старте, уже удвоили вложения и прогнозируют доходность до 15% годовых. Часть апартаментов с лучшими видовыми характеристиками мы приберегли для финального этапа продаж. Доходность по ним планируется 8–10% годовых.

«В обозримом будущем предложений с аналогичными панорамными видами на Финский залив не ожидается из-за ограничений по высотности в Курортном районе», — подчеркивает представитель холдинга «Сенатор»».

* * *

Заместитель руководителя отдела продаж сети апарт-отелей Vertical Сергей Легомина делится более подробным анализом профиля покупателей-инвесторов. Он отмечает, что инвестиционная недвижимость в Санкт-Петербурге остается востребованной. В 2024 году город посетили свыше 11,5 млн туристов, что превышает показатели до пандемии.

Клиентов интересует прежде всего размер первоначальных вложений и ожидаемая доходность на протяжении 5–10–15 лет. Часто они приобретают сразу несколько единиц недвижимости — до шести. Особенно привлекательны апартаменты с «гарантированным доходом» и ежегодным ростом стоимости. Хотя этот показатель немного снизился по сравнению с предыдущими периодами — с примерно 10% до около 8%.

«Три года назад в нашем апарт-отеле минимальная цена юнита составляла 4,5 млн рублей с доходностью 15% в год (плюс прирост стоимости актива). Сейчас минимальная цена возросла до 6,4 млн рублей с гарантированным доходом в 67 тыс. рублей», — добавляет Сергей Легомина. Он также упоминает, что депозиты раньше были конкурентами, но сейчас многие жители Санкт-Петербурга снимают средства со счетов и инвестируют их в апартаменты.

Некоторые номера остаются нераспроданными в портфеле. Например, в проекте «Vertical — Московская» (состоящем из двух корпусов с рейтингами четыре и три звезды) в первом корпусе есть несколько больших номеров, которые еще не реализованы, но это не мешает их сдаче в аренду управляющей компанией.

«Некоторые номера, купленные на этапе строительства по более низким ценам, теперь выставляются на вторичном рынке, — подчеркивает представитель Vertical. — Доходность таких инвестиций за два с половиной года увеличилась вдвое. Эта схема была популярна на рынке традиционного жилья до введения проектного финансирования».

* * *

Генеральный директор агентства «ВсевРиэлт» Светлана Белова отмечает, что вывод средств из депозитов для покупки недвижимости, включая земельные участки, стал распространенной практикой. Вторичный рынок продолжает оставаться ориентированным на покупателей, предлагая широкий выбор объектов. Клиенты подходят к выбору недвижимости со вниманием, обычно рассматривая два-три варианта вместе с менеджером по продажам.

Спрос на вторичном рынке в основном сосредоточен на однокомнатных и двухкомнатных квартирах, а также наблюдается повышенный интерес к комнатам в коммунальных квартирах. Часто сделки заключаются с использованием государственной поддержки, предоставляемой такими организациями, как Горжилобмен и местными администрациями. Недавно была введена новая субсидия — «курская», предназначенная для приезжих из этого региона.

Хотя покупатели часто используют наличные средства, ипотека с коммерческими ставками также применяется, требуя минимального первоначального взноса в 20% и процентной ставки около 20% годовых. Однако такие условия могут отпугивать потенциальных заемщиков, которые переключаются на первичный рынок. Где, например, существует возможность воспользоваться «ипотекой с донором», когда в рамках программы «Семейная ипотека» привлекается ребенок до семи лет из другой семьи.

Также активно продаются земельные участки, расположенные не далее 50 км от города. В конце сезона многие владельцы предлагают скидки. Участки часто покупаются для использования в рамках семейной ипотеки под строительство с подрядом.

Глава «ВсевРиэлт» подводит итог: этим летом наблюдался рост интереса к загородной недвижимости, причем покупатели чаще выбирали готовые дома, чем участки.

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

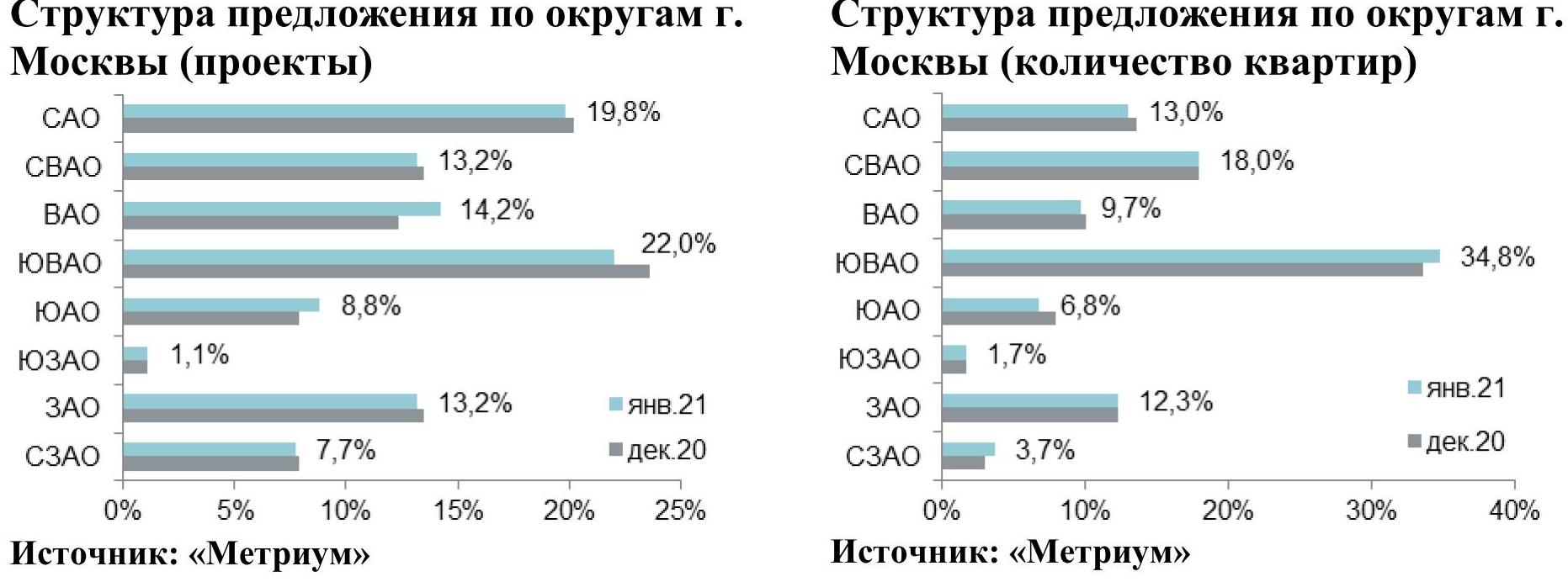

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

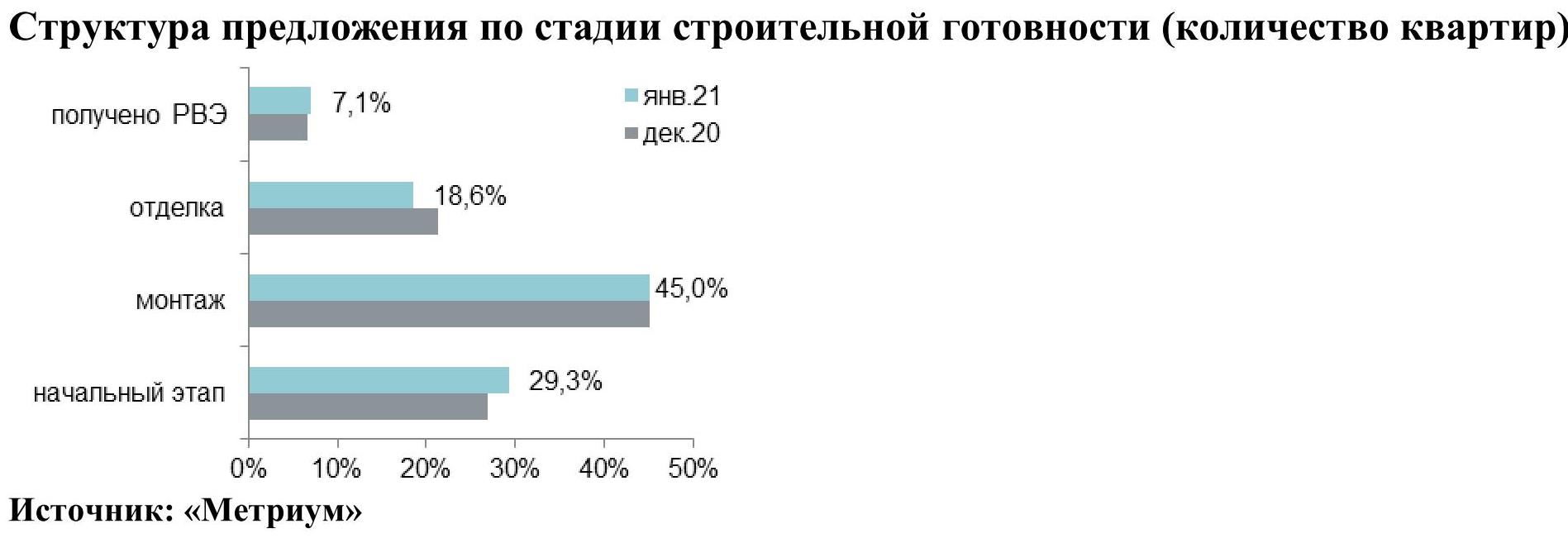

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

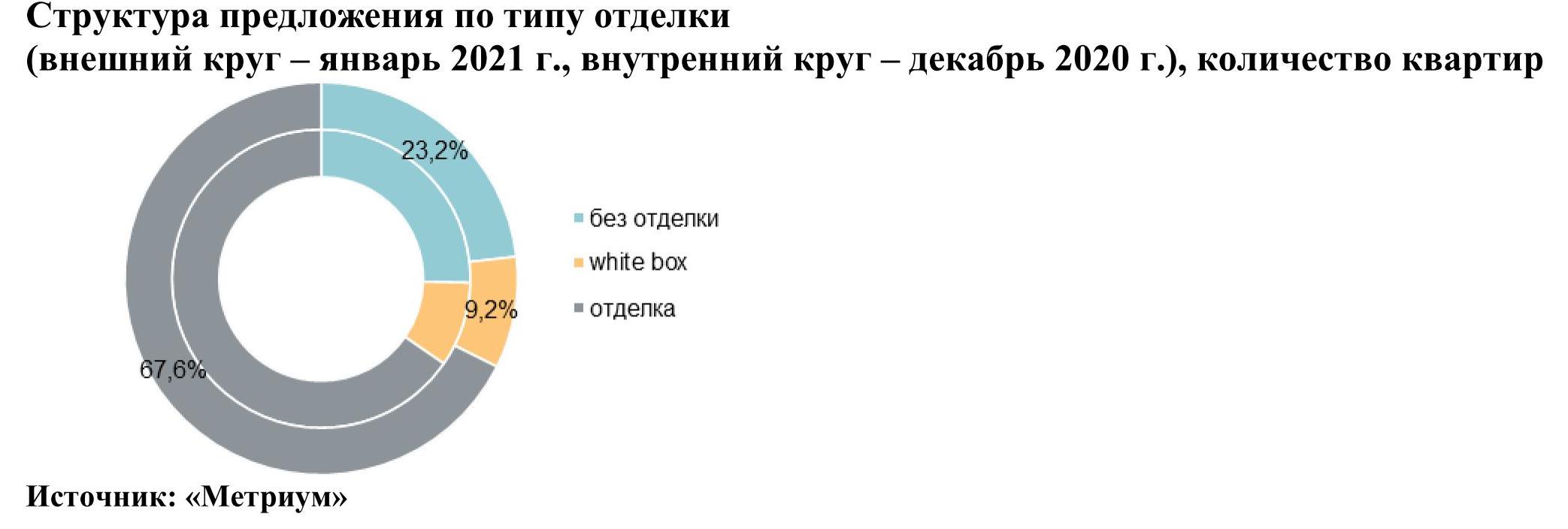

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой