Пять составляющих успешного загородного отеля

В последние несколько лет с активным развитием внутреннего туризма и с ростом интереса к отдыху на природе в целом, в России стало появляться все больше объектов загородной курортной недвижимости. Несмотря на то, что спрос во многих регионах до сих пор опережает предложение, далеко не каждый проект может похвастаться стабильно высокой загрузкой даже в высокий сезон. По итогам исследования запросов арендаторов, эксперты компании Vetvihome, специализирующейся на строительстве и сдаче в аренду загородной курортной недвижимости, выделили пять ключевых факторов, которые влияют на выбор гостей и напрямую определяют финансовый успех отеля.

Водные развлечения

В купальный сезон наибольшим спросом пользуются отели, расположенные в непосредственной близости от большой воды: рек, озер и водохранилищ. Особенно если там есть лодочные станции или яхт-клубы, где гости смогут взять катер и совершить спокойную водную прогулку, либо заняться вейксерфингом или другими активными водными видами спорта.

Однако, и в течение всего года наличие на территории загородного отеля «водной составляющей» является, пожалуй, самым востребованным пунктом среди гостей.

Например, открытого или закрытого бассейна, банных чанов с подогревом и т.п.

Организация питания

Наличие в загородном отеле ресторана – еще один обязательный фактор, который гости учитывают при выборе объекта. Опробовав на зарубежных пляжных курортах систему «все включено», туристы хотят видеть аналогичные предложения в отечественных загородных отелях. Приезжая на отдых, гости не хотят тратить время на готовку еды. Поэтому в большинстве случаев необходимо предлагать гостям хотя бы завтраки, в идеале обеспечить полный пансион. Большим спросом пользуются те, рестораны, которые в том числе предлагают гостям аутентичную кухню региона. При этом наличие своего ресторана не исключает таких традиционных загородных “ритуалов” как шашлыки и барбекю. Для этого важно обустроить на территории отеля мангальные зоны и беседки для отдыха.

Собственный ресторан на территории загородного отеля - это не только важный объект инфраструктуры, который повышает привлекательность проекта для гостей, но еще заметно увеличивает его доходность. “Сама по себе аренда кровати приносит лишь 40% прибыли отелю. Ресторан или любой кейтеринг для гостей может увеличить прибыль отеля на 20% в год, отмечает Ирина Кольцова, основатель и руководитель компании Vetvihome”.

Аренда спортинвентаря

Еще один из самых частых запросов от гостей загородных отелей – возможность аренды спортивного инвентаря для активного отдыха. Обычно востребованы велосипеды, квадроциклы, сапборды, снаряжение для рыбалки и спортивных игр. Эта услуга не только приносит дополнительный доход до 10% годовых, но и повышает лояльность арендаторов.

Площадки для проведения мероприятий

Достаточно часто в загородные отели приезжают для празднования торжественных событий (дней рождения, свадеб и пр), и запрашивают отдельные площадки для проведения своего ивента. В зависимости от формата и масштаба проекта, собственники отеля могут строить как отдельные павильоны для всесезонных активностей, так и предоставлять только летние веранды и беседки. Также местом проведения мероприятий может быть ресторан. С точки зрения финансовой эффективности, сдача в аренду площадок для проведения мероприятий позволяет увеличить прибыль отеля примерно на 5-10% в год.

Wellness инфраструктура

Если баня или сауна сегодня являются must-have для любого загородного отеля, то расширенная SPA-инфраструктура встречается реже, хотя и достаточно востребована. Термальные ванны, хамам, профессиональные массажные кабинеты и комплексные wellness-программы являются немаловажным фактором выбора для аудитории, готовой платить за повышенный комфорт и заботу о здоровье.

Cовременный загородный отель – это сложный мультифункциональный комплекс, где качество самого помещения становится лишь базой для создания полноценного отдыха. «Инвестиции в развитие инфраструктуры – от продуманных точек питания и водных развлечений до специализированных сервисов – напрямую трансформируются в лояльность гостей, рост среднего чека и, как следствие, в устойчивую прибыльность проекта. В условиях растущей конкуренции именно эти факторы будут определять лидеров рынка в ближайшие годы», - уверена Ирина Кольцова.

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

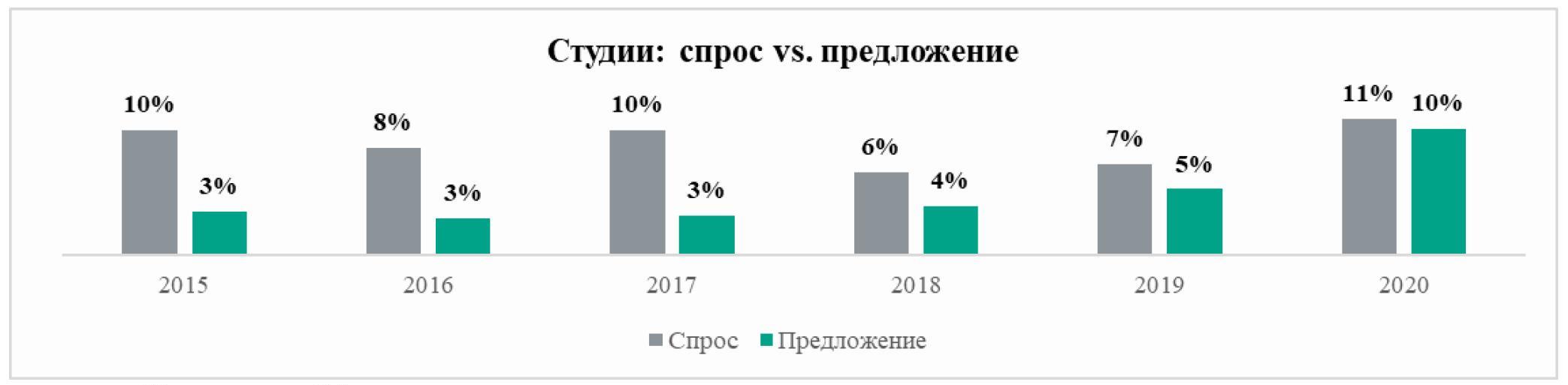

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

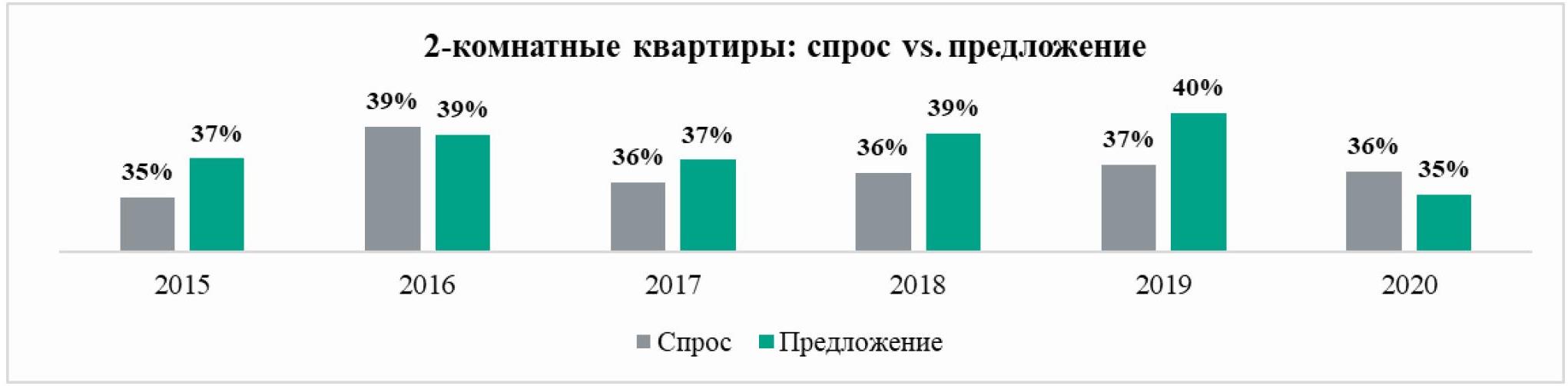

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

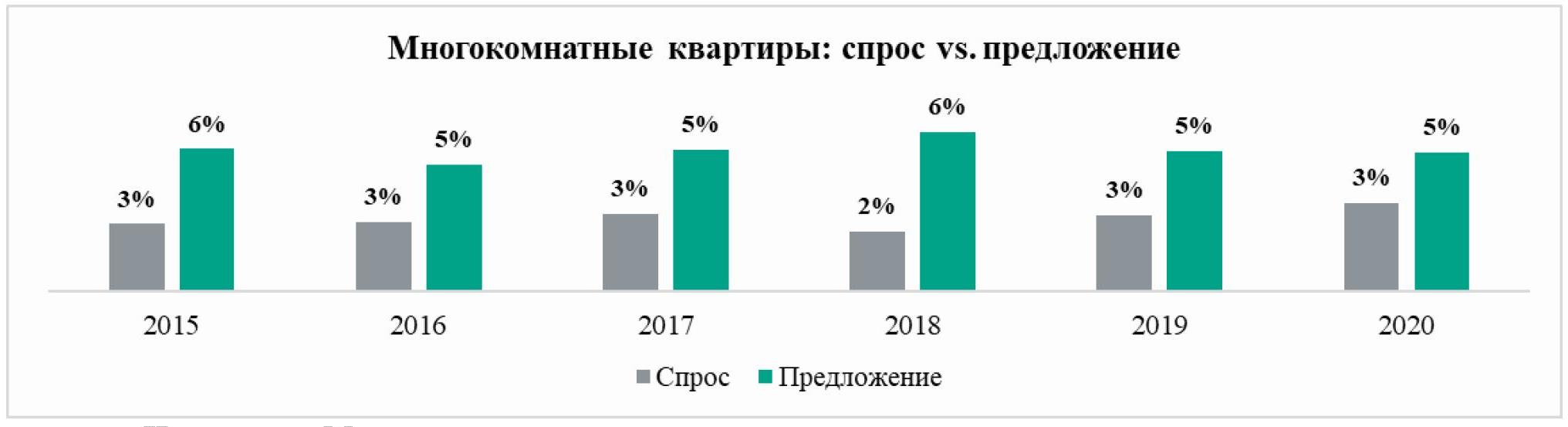

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.