Итоги лета на рынке посуточной аренды – ставки выросли на 10%, предложение – на 15%

Эксперты Циан.Аналитики подвели итоги «высокого сезона» на рынке посуточной аренды.

- На смену росту «почти везде» пришла разнонаправленная динамика спроса. В 16 городах из топ-32 показатель за год вырос, в 16 – снизился.

- Самый заметный рост спроса – в Тюмени, Ялте и Севастополе (30%+). Максимальное снижение – в Анапе, Сочи и Геленджике (более, чем на четверть). Цифры по всем городам – в приложении.

- Ставки аренды продолжают увеличиваться, хотя и медленнее, чем раньше. За год однушки стали дороже на 9%, двушки – на 11% (прошлогодние темпы – +14%).

- Предложение растет, несмотря на спад спроса. Сейчас в этот бизнес вовлечено на 15% больше квартир, чем год назад.

Расчеты выполнены по 32 локациям: 16 городов-миллионников и 16 городов с максимальным объёмом предложения в 2025 году (>90% от всего рынка).

- Потенциальный спрос в посуточной аренде остался на уровне прошлогодних значений

После трёх лет быстрого увеличения (на 10+% ежегодно) явного роста спроса по итогам лета 2025 не зафиксировано. Из топ-32 рынков в 16 показатель вырос, в 16 – снизился. Причины такой динамики:

- эффект высокой базы;

- сохранение сложностей с логистикой (закрытые аэропорты на юге + сбои в выполнении расписания самолетов и поездов);

- рост интенсивности туристических поездок в другие страны (на фоне укрепления рубля и расширения маршрутной сети у авиакомпаний);

- рост стоимости билетов и цен на размещение быстрее инфляции в предыдущие 2 года;

- холодная погода в первой половине лета;

- изменения в привычном для многих образе жизни из-за цифровых ограничений.

С середины августа показатели возвращаются к прошлогодним. Открытие аэропортов Геленджика и Краснодара должно не только улучшить доступность самих этих городов, но и заметно уменьшить сложности с «поездками на юг» в целом.

Снижение спроса (просмотров объявлений на Циане) зафиксировано в 16 ключевых рынках из 32. Самое заметное – в Анапе (из-за загрязнения акватории), а также в Сочи и Геленджике (из-за негативного информационного фона и высокого уровня ставок). Отрицательная динамика из-за роста расценок в предыдущие годы отмечена также в Зеленоградске и Кисловодске. Сохраняющийся тренд на увеличение вариативности поездок привел к уменьшению активности аудитории в Санкт-Петербурге, Казани, Нижнем Новгороде и Туле (многие внутренние туристы там уже побывали и захотели попробовать чего-то нового). Общий спад в отрасли отразился даже на цифрах по Москве (-9%).

Рост спроса характерен для альтернативных вариантов отдыха на море – в Ялте и Севастополе показатели выросли вдвое, в Каспийске – почти на 30%. Среди миллионников самый заметный рост (более чем на четверть) – в Уфе, Перми и Волгограде (здесь – из-за рекордного спроса юбилейные торжества 9 мая) , по прочим направлениям – в Иркутске (как начальной точке для поездок на Байкал) и Тюмени. Цифры по всем городам – в приложении.

- Рост ставок и предложения замедляется

Базовые ставки посуточной аренды однушек в топ-32 локациях в сентябре 2025 4.20 тыс. руб., двушек – 5.59 тыс. руб. Это на 9% и 11% больше, чем год назад. Темпы роста сейчас меньше прошлогодних +14%. В лидерах – Кисловодск (+16%), Ялта (+28%) и Севастополь (+35%). Впервые за несколько лет зафиксированы города, где цены за год снизились (в Анапе и Туле). В Новосибирске и Воронеже отмечена околонулевая динамика.

Расценки в масштабе страны растут, несмотря на неоднозначную динамику спроса. В экспозицию выходит много лотов в недавних новостройках (где цены априори выше), а в бизнес по краткосрочной аренде приходит все больше бизнесменов-стартаперов, склонных к более рискованному ценообразованию.

Число квартир, сдаваемых посуточно, продолжает расти. Сейчас на Циане в топ-32 локациях опубликовано более 500 тыс. объявлений (+15% к сентябрю 2024). Темпы роста показателя год к году снижаются (в 1 квартале 2025 показатель колебался в диапазоне +30-+35% год к году).

На рынок выходят инвесторы, а также те, кто ранее сдавал жильё долгосрочно. Замедление роста числа объявлений – отражение ситуации на первичном рынке. Подходящих квартир, с готовой отделкой и от инвесторов, там сейчас появляется меньше, чем в предыдущие годы.

«Рост предложения в этом году опережает рост спроса – конкуренция за бронирование становится все выше, – комментирует Елена Бобровская, эксперт Циан.Аналитики. – На смену общему росту рынка “почти везде” в предыдущие 4 года пришла его разнонаправленная (от региона к региону) динамика».

Итоги января-сентября 2025 на рынке посуточной аренды

|

Топ городов по населению (1 млн+) |

Базовые ставки аренды 1-к. кв.в сент.2025, тыс. руб. |

Динамика к сент.24, % |

Динамика спроса по итогам 9 месяцев 2025 |

|

Волгоград |

3,80 |

+12% |

+25% |

|

Воронеж |

3,27 |

+1% |

-12% |

|

Екатеринбург |

3,67 |

+4% |

-9% |

|

Казань |

5,16 |

+12% |

-6% |

|

Краснодар |

3,16 |

+9% |

+18% |

|

Красноярск |

3,29 |

+9% |

+19% |

|

Москва |

5,38 |

+7% |

-9% |

|

Нижний Новгород |

5,17 |

+2% |

-13% |

|

Новосибирск |

3,37 |

+1% |

-3% |

|

Омск |

2,96 |

+14% |

+8% |

|

Пермь |

3,32 |

+13% |

+27% |

|

Ростов-на-Дону |

3,34 |

+2% |

-2% |

|

Самара |

3,70 |

+8% |

-7% |

|

Санкт-Петербург |

4,63 |

+7% |

-14% |

|

Уфа |

3,18 |

+6% |

+28% |

|

Челябинск |

2,87 |

+4% |

0% |

|

Топ туристических центров |

|

|

|

|

Анапа |

3,67 |

-4% |

-73% |

|

Геленджик |

6,34 |

+8% |

-38% |

|

Зеленоградск |

6,91 |

+15% |

-12% |

|

Иркутск |

3,25 |

+7% |

+23% |

|

Калининград |

4,29 |

+12% |

+3% |

|

Каспийск |

3,49 |

+15% |

+29% |

|

Кисловодск |

4,50 |

+16% |

-3% |

|

Махачкала |

3,57 |

+15% |

+18% |

|

Новороссийск |

4,02 |

+4% |

-10% |

|

Светлогорск |

5,74 |

+15% |

+12% |

|

Севастополь |

4,28 |

+28% |

+133% |

|

Сочи |

5,77 |

+6% |

-26% |

|

Тула |

3,50 |

-5% |

-25% |

|

Тюмень |

3,08 |

+7% |

+30% |

|

Ялта |

6,13 |

+35% |

+91% |

|

Ярославль |

3,91 |

+9% |

+13% |

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

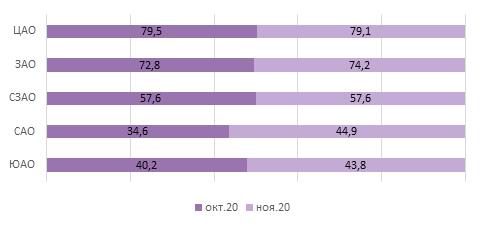

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.