Конец прекрасной строительной эпохи

Прошедший, 2024 год участники рынка новостроек Петербурга и Ленинградской области называют переломным. Однако сложившаяся на рынке ситуация заставляет девелоперов разнообразить формы работы и быть более осторожными. Тенденции, обозначившиеся во второй половине прошлого года, продолжат развиваться и в 2025-м.

Главными факторами, оказавшими наибольшее влияние на рынок строящегося жилья, девелоперы полагают отмену массовой льготной ипотеки и рост ключевой ставки Центробанка.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

В условиях турбулентности

Отмена льготных ипотечных программ и перманентное повышение ключевой ставки вынуждают девелоперов расширять инструментарий продвижения и продаж, поскольку объем ипотечного кредитования стал ощутимо сокращаться. По словам Дмитрия Фалкина, доля ипотеки в среднем по рынку Петербурга еще на конец июля составляла 84%, а по итогам четвертого квартала снизилась до 49%. Из них более 90% сделок — семейная ипотека, остальные 10% — траншевые программы и субсидируемые девелоперами.

При этом выросла доля продаж в рассрочку. По данным Группы RBI, по итогам года доля рассрочек на петербургском рынке достигла 40%.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Источник: «Запстрой»

Источник: «Запстрой»

Другие покупатели

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Покупатели, которые собирались приобретать двухкомнатные квартиры, чаще выбирали однокомнатные или студии.

Кроме того, усилились преимущества покупателей, готовых приобретать жилье без ипотечных кредитов. Они, говорит Мария Тарасова, чаще выбирают квартиры в готовых новостройках или на вторичном рынке, причем со скидками.

Часть потенциальных покупателей отложила приобретение жилья, ожидая улучшения условий по ипотечным программам. По данным агентства «Прайд Групп», таких оказалось около 60%.

Параллельно происходит адаптация девелоперов под покупательские запросы.

Девелоперы адаптировались к спросу, выпуская проекты с минимальными площадями, чтобы удерживать ценовую доступность, говорит Алексей Бондарев. По его словам, в компании создаются собственные системы оценки платежеспособности клиентов, что позволяет частично компенсировать снижение покупательской активности.

Он также указывает на повышение себестоимости строительства, увеличение цен на стройматериалы, рост зарплат. Все это отрицательно сказалось на доходности проектов и подтолкнуло застройщиков к более консервативной стратегии управления объемами строительства.

Динамика цен на первичном рынке жилья Петербурга и пригородов, тыс. руб./кв. м

|

Месяц |

Город |

Пригород |

Город |

Город |

||||

|

Масс-маркет |

Эконом |

Комфорт |

Масс-маркет |

Эконом |

Комфорт |

Бизнес |

Элита |

|

|

Декабрь 23 |

234,8 |

178,9 |

244,9 |

147,0 |

128,0 |

157,2 |

349,6 |

525,4 |

|

Январь 24 |

236,3 |

181,8 |

245,7 |

146,4 |

128,7 |

156,0 |

353,2 |

527,4 |

|

Февраль 24 |

236,8 |

183,0 |

246,0 |

146,8 |

128,7 |

157,6 |

361,5 |

537,7 |

|

Март 24 |

236,8 |

183,0 |

246,2 |

148,4 |

129,9 |

159,4 |

362,5 |

547,0 |

|

Апрель 24 |

237,4 |

180,7 |

246,0 |

147,1 |

129,9 |

157,9 |

367,9 |

561,5 |

|

Май 24 |

241,2 |

182,4 |

249,9 |

147,3 |

129,6 |

157,9 |

376,8 |

559,0 |

|

Июнь 24 |

246,8 |

183,2 |

256,6 |

149,4 |

131,3 |

160,1 |

382,5 |

561,6 |

|

Июль 24 |

245,7 |

181,6 |

255,1 |

147,4 |

130,5 |

158,0 |

383,3 |

565,4 |

|

Август 24 |

245,4 |

182,9 |

254,7 |

147,0 |

130,7 |

157,6 |

384,6 |

575,1 |

|

Сентябрь 24 |

245,9 |

177,4 |

256,6 |

149,0 |

131,1 |

160,6 |

386,2 |

595,2 |

|

Октябрь 24 |

244,5 |

176,9 |

253,9 |

148,8 |

130,5 |

160,9 |

389,7 |

593,9 |

|

Ноябрь 24 |

247,2 |

176,3 |

258,4 |

151,3 |

132,5 |

162,8 |

395,1 |

613,8 |

|

Декабрь 24 |

249,0 |

178,8 |

259,5 |

152,1 |

134,6 |

162,6 |

398,8 |

625,3 |

|

Изменения с начала года, % |

6,1 |

0,0 |

5,9 |

3,5 |

5,2 |

-0,1 |

14,1 |

19,0 |

Источник: КЦ «Петербургская недвижимость»

Предложение на спаде

Осторожные застройщики начали придерживать вывод новых проектов на рынок, что позволяет удерживать цены. По оценке «Прайд Групп», сокращение составило 50%.

По данным Консалтингового центра «Петербургская Недвижимость», это послужило причиной для сокращения предложения. В течение года на рынок Петербурга и ближайших пригородов выведено 1,6 млн кв. м, что на 35% меньше, чем в 2023 году и на 27% ниже спроса на новостройки (в Петербурге объем поглощения оценивается в 2,2 млн кв. м).

К концу 2024 года объем предложения по Петербургу и пригородам составлял 3,4 млн кв. м — на 16% меньше, чем в конце 2023-го.

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

Результаты продаж участники рынка оценивают как вполне приемлемые. По данным Группы RBI, объем продаж по региону составил 3,2 млн кв. м — на 11% ниже показателей предыдущего года.

По словам Татьяны Халиловой, в Петербурге за год реализованы 37 426 квартир на первичном рынке против 48 690 по итогам 2023 года. При этом средняя площадь проданных квартир также сократилась: 40 кв. м против 42 кв. м.

В Ленинградской области показатели скромнее: за год покупатели приобрели 16 697 квартир на первичном рынке. В 2023 году в регионе были проданы 19 604 квартиры. Средняя площадь составила 40 кв. м, как и в Северной столице.

Стагнация цен

По данным КЦ «Петербургская Недвижимость», в условиях стабилизации спроса и снижения объема предложения цены в классе «масс-маркет» с июля значительно не менялись и зафиксировались на уровне 247 тыс. рублей за кв. м в Петербурге и 152 тыс. рублей — в ближних районах Ленобласти. Но за счет роста в первой половине года по итогу подросли на 6% в Петербурге и на 3% в Ленобласти.

При этом в элитном сегменте цены выросли на 17%, в бизнес-классе — на 13%, в комфорт-классе — на 7%. Сокращающий свое присутствие в предложении в последние годы сегмент «эконом» не продемонстрировал существенных изменений (– 1%), что объясняется снижением интереса к эконом-классу, который за последние пять лет вымывается за счет повышения качества продукта и стандартов строительства.

По подсчетам аналитиков GloraX, за год выросла также средняя стоимость квартир: в Петербурге с 9,9 млн рублей до 10,1 млн рублей, в Ленобласти — с 5,6 млн рублей до 6,1 млн рублей.

По мнению Марии Тарасовой, рост цен удерживали сами девелоперы, не выводя на рынок новые пулы квартир. Однако, полагает она, искусственное ограничение предложения стало одной из причин того, что выбор для покупателей оставался ограниченным.

«На динамике цен сказываются сразу несколько факторов. Во-первых, с сентября наблюдается небольшое ежемесячное увеличение спроса, которое подогревают как заканчивающиеся лимиты на семейную ипотеку, так и ввод ограничений на субсидирование ипотек застройщиками с 2025 года. В совокупности с сокращением вывода новых проектов на рынок это приводит к вымыванию бюджетного предложения в экспозиции, что естественным образом повышает средние цены. Сказываются также и структурные изменения спроса и предложения. Увеличивается доля более дорогих проектов, например доля комфорт-класса в общей структуре сделок по Петербургу в 2024 году выросла с 44% до 51%, элитный сегмент поднялся с 1% до 3%, а доля проектов экономкласса упала с 15% до 9%», — прокомментировал Дмитрий Фалкин.

По его словам, сейчас наступила стагнация цен. Но перспектив для долговременного снижения не видно, поскольку снизился объем вывода новых проектов в продажу, а также растет себестоимость строительства — не только за счет инфляции и удорожания стройматериалов, но и за счет роста фонда оплаты труда.

Прогнозы-2025

В 2025 году эксперты не ожидают приятных изменений. Большинство полагает, что тренды, возникшие на рынке в 2024-м, продолжатся в наступившем году. В первую очередь всех беспокоят действия регулятора, и на снижение ключевой ставки, от размера которой зависят ипотечные ставки и проектное финансирование, специалисты не рассчитывают.

«Политика Банка России — главный фактор. Все игроки рынка понимают, что при действующей ключевой ставке инвестиционная активность будет снижаться. Несмотря на активное пополнение земельных портфелей, многие застройщики прогнозируют снижение объемов строительства как по причине дорогого проектного финансирования, так в связи с падающей покупательской способностью населения. В этих реалиях в сегменте массового строительства останется рабочим механизмом реализация проектов с местными властями на основе проектов КРТ при условии государственной или муниципальной поддержки. Решением для девелопера может стать партнерство, привлечение институциональных инвесторов или уход в сегменты, которые почти не зависят от программ льготного кредитования. Так, среди жилой недвижимости, мы видим стабильность спроса в элитном сегменте», — говорит Дмитрий Ильченко.

По словам Ольги Трошевой, как минимум в первом полугодии рынок будет развиваться в достигнутых цифрах второго полугодия 2024-го с поправкой на сезонность.

В этих условиях продолжится работа застройщиков с банками по формированию индивидуальных ипотечных программ, а также предложение покупателям выгодных схем рассрочек (в том числе с перспективой перехода на ипотеку после снижения ключевой ставки). Также стимулировать спрос продолжит семейная ипотека. Лимиты на нее выделены, однако сохраняется риск их досрочного исчерпания по аналогии со второй половиной 2024 года.

«При этом высокая ставка ЦБ продолжит оказывать влияние и на проектное финансирование, увеличивая себестоимость проектов. В этих условиях формируются предпосылки для дальнейшего сокращения вывода новых объектов и предложения в целом», — уточнила Ольга Трошева.

Алексей Бондарев полагает, что в 2025 году крупные застройщики будут осторожнее запускать новые проекты: экономическая нестабильность и ужесточение банковской кредитной политики затрудняют привлечение финансирования. Это может привести к дефициту доступного жилья, особенно в проектах с высокой степенью готовности.

«Крупные застройщики адаптировались к условиям неопределенности, имея четкие планы и осторожные стратегии. Наиболее уязвимыми остаются небольшие компании, которые пока справляются с текущей ситуацией», — подчеркивает он.

По мнению Дмитрия Фалкина, в наступившем году девелоперы будут развивать разнообразные акции, а также широко внедрять альтернативные инструменты, в частности новые рассрочки. «Да, объем рынка будет меньше. Но успешными будут именно те компании, которые умеют создавать превосходный продукт», — заявил он.

Татьяна Халилова все же ожидает снижения ключевой ставки. Тогда, по ее мнению, привлекательность банковских депозитов будет снижаться, и мы увидим постепенное перераспределение средств клиентов в недвижимость. Но в любом случае в 2025 году она ждет активной борьбы за клиента: «Девелоперы будут конкурировать продуктом, удобными инструментами и выгодными условиями продаж».

Вячеслав Немиц ожидает лояльности от властей в плане целевых программ и новых вариантов владения недвижимостью, надеется на появление новых опций для покупки жилья. «В современном мире девелоперу важно быть гибким, быстро реагировать на события и всегда ставить интересы людей на первое место. К этому относится как строительство современных жилых комплексов, так и улучшение или создание с нуля необходимой коммерческой и социальной инфраструктуры», — резюмировал он.

По данным международной консалтинговой компании Colliers, в 2020 году доля свободных помещений на рынке офисной недвижимости Санкт-Петербурга составила 6,6%. За год показатель вырос всего на 1%. Пандемия заставила арендаторов пересмотреть подходы к организации рабочих процессов и офисного пространства.

По состоянию на конец 2020 года, среднерыночная доля свободных помещений в качественных бизнес-центрах Санкт-Петербурга на 1,1% превысила показатель 2019 года и составила 6,6%. В абсолютном выражении незанятыми остаются 233 600 кв. м офисов. В бизнес-центрах класса А уровень вакантности снизился за год на 1,3 п.п., в классе В – напротив, вырос на 1,6 п.п.

Объем чистого поглощения офисных площадей остался на уровне 2019 года и составил 132 700 кв. м. Большая часть этого объема приходится на здание второй очереди «Лахта Центра», которое ПАО «Газпром» будет использовать под собственные нужды. Что касается структуры сделок по профилю арендатора, лидерство сохранилось у компаний нефтегазового сектора. Второе место в структуре сделок делят между собой компании ИТиТ и компании производственного профиля. Если компании-производители заключили примерной такой же объем сделок, как и в 2019 году, то активность компаний ИТиТ сегмента снизилась из-за организации удаленной работы сотрудников.

Среди ключевых сделок 2020 года можно отметить аренду структурами Газпрома 8 700 кв. м в БЦ «Депо», аренду компанией ОСК офиса площадью 7 000 кв. м в БЦ «Сенатор» на 17-й Линии В.О., аренду ИТ-подразделением «Почты России» 1 300 кв. м в коворкинге Avenue Page, аренду НИПИГАЗ 3 000 кв. м в Leader Tower и аренду компанией Bercut 3 170 кв. м в БЦ Business Box.

«С начала самоизоляции большинство компаний корректировали свои планы. В этот период заключались договоры аренды, которые планировались до пандемии. Затем во втором и третьем кварталах активность арендаторов была поставлена на паузу, во время которой многие анализировали план и стратегию работы в будущем. Большая часть сделок была направлена на оптимизацию затрат или изменение объема занимаемых офисных площадей. Однако уже в четвертом квартале активность начала восстанавливаться: многие компании стали искать новые помещения, рассматривая разные варианты, в том числе, коворкинги», - комментирует Виктория Горячева, замдиректора департамента услуг для арендаторов и офисной недвижимости Colliers.

Что касается коммерческих условий, в 2020 году средняя ставка аренды в офисах класса А снизилась на 5,5% и составила 1 567 руб./кв. м/месяц. В классе В за год средняя ставка выросла незначительно (+1,6%) – с 1 076 руб./кв. м/месяц в 2019 году до 1 094 руб./кв. м/месяц. Наиболее высокий уровень ставок приходится на основные деловые зоны: Центральный, Московский и Адмиралтейский районы.

Пандемия в значительной степени скорректировала объемы спекулятивного ввода. Вместо запланированных 107 тыс. кв. м, в 2020 году было введено в эксплуатацию 57 тыс. кв. м. Многие девелоперы приняли решение не вводить офисные площади без предварительных договоров аренды на часть площадей и перенесли сроки ввода на 2021 год.

Всего в 2020 году рынок офисной недвижимости Санкт-Петербурга вырос на 137 тыс. кв. м, достигнув 3,7 млн кв. м. 75% объема новых площадей представлены объектами класса А. В 2020 году было введено четыре бизнес-центра класса А: Avenue Page (4 000 кв. м), «Невский 1» (5 000 кв. м), «Дом 12» в составе МФК «Новая Голландия» (11 320 кв. м) и вторая очередь делового комплекса «Лахта Центр» (80 000 кв. м), которая составляет 60% от годового прироста предложения.

В 2021 году девелоперы планируют ввести порядка 160 тыс. кв. м. При этом почти половина запланированных к вводу зданий – проекты реконструкции. Наибольшая часть планируемого ввода (40%) сосредоточена в Московском районе: это БЦ «Атлас Сити 1» и «Атлас Сити 2», БЦ «Авиор Тауэр» в составе МФК «Аэропортсити Санкт-Петербург». Почти 20% ввода приходится на Василеостровский район, где анонсирован ввод БЦ «Тесла», БЦ «Максидом» и БЦ «Морская Резиденция» (которая не будет доступна для аренды).

«2020 год стал годом переоценки значимости офисного пространства и прежнего формата работы. В ближайшее время мы увидим тенденцию к переходу на гибридный формат работы, что даст толчок для развития сразу нескольких процессов: оптимизации площадей, переездов и переоборудования текущего офиса. Мы ожидаем ротацию арендаторов, однако прирост нового спроса будет ограничен. В то же время, некоторые компании все чаще обращают внимание на формат коворкингов. Кризис показал, что наиболее важное условие для арендаторов – быть максимально адаптивными. На этом фоне гибкие пространства, которые позволяют заключать долгосрочные и краткосрочные договоры аренды и оперативно менять количество рабочих мест, выглядят привлекательными для арендаторов», - полагает Виктория Горячева.

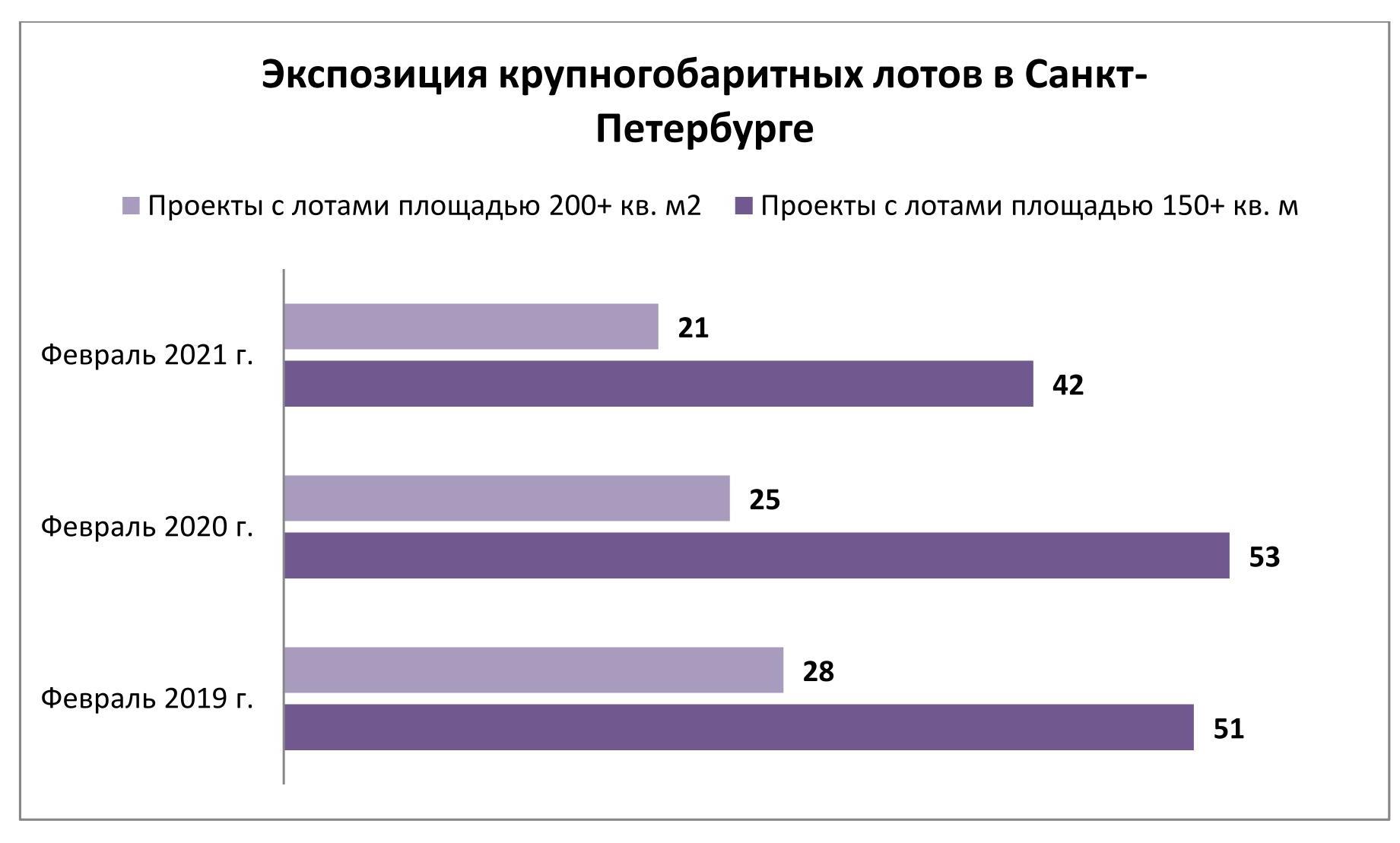

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.