Конец прекрасной строительной эпохи

Прошедший, 2024 год участники рынка новостроек Петербурга и Ленинградской области называют переломным. Однако сложившаяся на рынке ситуация заставляет девелоперов разнообразить формы работы и быть более осторожными. Тенденции, обозначившиеся во второй половине прошлого года, продолжат развиваться и в 2025-м.

Главными факторами, оказавшими наибольшее влияние на рынок строящегося жилья, девелоперы полагают отмену массовой льготной ипотеки и рост ключевой ставки Центробанка.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

В условиях турбулентности

Отмена льготных ипотечных программ и перманентное повышение ключевой ставки вынуждают девелоперов расширять инструментарий продвижения и продаж, поскольку объем ипотечного кредитования стал ощутимо сокращаться. По словам Дмитрия Фалкина, доля ипотеки в среднем по рынку Петербурга еще на конец июля составляла 84%, а по итогам четвертого квартала снизилась до 49%. Из них более 90% сделок — семейная ипотека, остальные 10% — траншевые программы и субсидируемые девелоперами.

При этом выросла доля продаж в рассрочку. По данным Группы RBI, по итогам года доля рассрочек на петербургском рынке достигла 40%.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Источник: «Запстрой»

Источник: «Запстрой»

Другие покупатели

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Покупатели, которые собирались приобретать двухкомнатные квартиры, чаще выбирали однокомнатные или студии.

Кроме того, усилились преимущества покупателей, готовых приобретать жилье без ипотечных кредитов. Они, говорит Мария Тарасова, чаще выбирают квартиры в готовых новостройках или на вторичном рынке, причем со скидками.

Часть потенциальных покупателей отложила приобретение жилья, ожидая улучшения условий по ипотечным программам. По данным агентства «Прайд Групп», таких оказалось около 60%.

Параллельно происходит адаптация девелоперов под покупательские запросы.

Девелоперы адаптировались к спросу, выпуская проекты с минимальными площадями, чтобы удерживать ценовую доступность, говорит Алексей Бондарев. По его словам, в компании создаются собственные системы оценки платежеспособности клиентов, что позволяет частично компенсировать снижение покупательской активности.

Он также указывает на повышение себестоимости строительства, увеличение цен на стройматериалы, рост зарплат. Все это отрицательно сказалось на доходности проектов и подтолкнуло застройщиков к более консервативной стратегии управления объемами строительства.

Динамика цен на первичном рынке жилья Петербурга и пригородов, тыс. руб./кв. м

|

Месяц |

Город |

Пригород |

Город |

Город |

||||

|

Масс-маркет |

Эконом |

Комфорт |

Масс-маркет |

Эконом |

Комфорт |

Бизнес |

Элита |

|

|

Декабрь 23 |

234,8 |

178,9 |

244,9 |

147,0 |

128,0 |

157,2 |

349,6 |

525,4 |

|

Январь 24 |

236,3 |

181,8 |

245,7 |

146,4 |

128,7 |

156,0 |

353,2 |

527,4 |

|

Февраль 24 |

236,8 |

183,0 |

246,0 |

146,8 |

128,7 |

157,6 |

361,5 |

537,7 |

|

Март 24 |

236,8 |

183,0 |

246,2 |

148,4 |

129,9 |

159,4 |

362,5 |

547,0 |

|

Апрель 24 |

237,4 |

180,7 |

246,0 |

147,1 |

129,9 |

157,9 |

367,9 |

561,5 |

|

Май 24 |

241,2 |

182,4 |

249,9 |

147,3 |

129,6 |

157,9 |

376,8 |

559,0 |

|

Июнь 24 |

246,8 |

183,2 |

256,6 |

149,4 |

131,3 |

160,1 |

382,5 |

561,6 |

|

Июль 24 |

245,7 |

181,6 |

255,1 |

147,4 |

130,5 |

158,0 |

383,3 |

565,4 |

|

Август 24 |

245,4 |

182,9 |

254,7 |

147,0 |

130,7 |

157,6 |

384,6 |

575,1 |

|

Сентябрь 24 |

245,9 |

177,4 |

256,6 |

149,0 |

131,1 |

160,6 |

386,2 |

595,2 |

|

Октябрь 24 |

244,5 |

176,9 |

253,9 |

148,8 |

130,5 |

160,9 |

389,7 |

593,9 |

|

Ноябрь 24 |

247,2 |

176,3 |

258,4 |

151,3 |

132,5 |

162,8 |

395,1 |

613,8 |

|

Декабрь 24 |

249,0 |

178,8 |

259,5 |

152,1 |

134,6 |

162,6 |

398,8 |

625,3 |

|

Изменения с начала года, % |

6,1 |

0,0 |

5,9 |

3,5 |

5,2 |

-0,1 |

14,1 |

19,0 |

Источник: КЦ «Петербургская недвижимость»

Предложение на спаде

Осторожные застройщики начали придерживать вывод новых проектов на рынок, что позволяет удерживать цены. По оценке «Прайд Групп», сокращение составило 50%.

По данным Консалтингового центра «Петербургская Недвижимость», это послужило причиной для сокращения предложения. В течение года на рынок Петербурга и ближайших пригородов выведено 1,6 млн кв. м, что на 35% меньше, чем в 2023 году и на 27% ниже спроса на новостройки (в Петербурге объем поглощения оценивается в 2,2 млн кв. м).

К концу 2024 года объем предложения по Петербургу и пригородам составлял 3,4 млн кв. м — на 16% меньше, чем в конце 2023-го.

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

Результаты продаж участники рынка оценивают как вполне приемлемые. По данным Группы RBI, объем продаж по региону составил 3,2 млн кв. м — на 11% ниже показателей предыдущего года.

По словам Татьяны Халиловой, в Петербурге за год реализованы 37 426 квартир на первичном рынке против 48 690 по итогам 2023 года. При этом средняя площадь проданных квартир также сократилась: 40 кв. м против 42 кв. м.

В Ленинградской области показатели скромнее: за год покупатели приобрели 16 697 квартир на первичном рынке. В 2023 году в регионе были проданы 19 604 квартиры. Средняя площадь составила 40 кв. м, как и в Северной столице.

Стагнация цен

По данным КЦ «Петербургская Недвижимость», в условиях стабилизации спроса и снижения объема предложения цены в классе «масс-маркет» с июля значительно не менялись и зафиксировались на уровне 247 тыс. рублей за кв. м в Петербурге и 152 тыс. рублей — в ближних районах Ленобласти. Но за счет роста в первой половине года по итогу подросли на 6% в Петербурге и на 3% в Ленобласти.

При этом в элитном сегменте цены выросли на 17%, в бизнес-классе — на 13%, в комфорт-классе — на 7%. Сокращающий свое присутствие в предложении в последние годы сегмент «эконом» не продемонстрировал существенных изменений (– 1%), что объясняется снижением интереса к эконом-классу, который за последние пять лет вымывается за счет повышения качества продукта и стандартов строительства.

По подсчетам аналитиков GloraX, за год выросла также средняя стоимость квартир: в Петербурге с 9,9 млн рублей до 10,1 млн рублей, в Ленобласти — с 5,6 млн рублей до 6,1 млн рублей.

По мнению Марии Тарасовой, рост цен удерживали сами девелоперы, не выводя на рынок новые пулы квартир. Однако, полагает она, искусственное ограничение предложения стало одной из причин того, что выбор для покупателей оставался ограниченным.

«На динамике цен сказываются сразу несколько факторов. Во-первых, с сентября наблюдается небольшое ежемесячное увеличение спроса, которое подогревают как заканчивающиеся лимиты на семейную ипотеку, так и ввод ограничений на субсидирование ипотек застройщиками с 2025 года. В совокупности с сокращением вывода новых проектов на рынок это приводит к вымыванию бюджетного предложения в экспозиции, что естественным образом повышает средние цены. Сказываются также и структурные изменения спроса и предложения. Увеличивается доля более дорогих проектов, например доля комфорт-класса в общей структуре сделок по Петербургу в 2024 году выросла с 44% до 51%, элитный сегмент поднялся с 1% до 3%, а доля проектов экономкласса упала с 15% до 9%», — прокомментировал Дмитрий Фалкин.

По его словам, сейчас наступила стагнация цен. Но перспектив для долговременного снижения не видно, поскольку снизился объем вывода новых проектов в продажу, а также растет себестоимость строительства — не только за счет инфляции и удорожания стройматериалов, но и за счет роста фонда оплаты труда.

Прогнозы-2025

В 2025 году эксперты не ожидают приятных изменений. Большинство полагает, что тренды, возникшие на рынке в 2024-м, продолжатся в наступившем году. В первую очередь всех беспокоят действия регулятора, и на снижение ключевой ставки, от размера которой зависят ипотечные ставки и проектное финансирование, специалисты не рассчитывают.

«Политика Банка России — главный фактор. Все игроки рынка понимают, что при действующей ключевой ставке инвестиционная активность будет снижаться. Несмотря на активное пополнение земельных портфелей, многие застройщики прогнозируют снижение объемов строительства как по причине дорогого проектного финансирования, так в связи с падающей покупательской способностью населения. В этих реалиях в сегменте массового строительства останется рабочим механизмом реализация проектов с местными властями на основе проектов КРТ при условии государственной или муниципальной поддержки. Решением для девелопера может стать партнерство, привлечение институциональных инвесторов или уход в сегменты, которые почти не зависят от программ льготного кредитования. Так, среди жилой недвижимости, мы видим стабильность спроса в элитном сегменте», — говорит Дмитрий Ильченко.

По словам Ольги Трошевой, как минимум в первом полугодии рынок будет развиваться в достигнутых цифрах второго полугодия 2024-го с поправкой на сезонность.

В этих условиях продолжится работа застройщиков с банками по формированию индивидуальных ипотечных программ, а также предложение покупателям выгодных схем рассрочек (в том числе с перспективой перехода на ипотеку после снижения ключевой ставки). Также стимулировать спрос продолжит семейная ипотека. Лимиты на нее выделены, однако сохраняется риск их досрочного исчерпания по аналогии со второй половиной 2024 года.

«При этом высокая ставка ЦБ продолжит оказывать влияние и на проектное финансирование, увеличивая себестоимость проектов. В этих условиях формируются предпосылки для дальнейшего сокращения вывода новых объектов и предложения в целом», — уточнила Ольга Трошева.

Алексей Бондарев полагает, что в 2025 году крупные застройщики будут осторожнее запускать новые проекты: экономическая нестабильность и ужесточение банковской кредитной политики затрудняют привлечение финансирования. Это может привести к дефициту доступного жилья, особенно в проектах с высокой степенью готовности.

«Крупные застройщики адаптировались к условиям неопределенности, имея четкие планы и осторожные стратегии. Наиболее уязвимыми остаются небольшие компании, которые пока справляются с текущей ситуацией», — подчеркивает он.

По мнению Дмитрия Фалкина, в наступившем году девелоперы будут развивать разнообразные акции, а также широко внедрять альтернативные инструменты, в частности новые рассрочки. «Да, объем рынка будет меньше. Но успешными будут именно те компании, которые умеют создавать превосходный продукт», — заявил он.

Татьяна Халилова все же ожидает снижения ключевой ставки. Тогда, по ее мнению, привлекательность банковских депозитов будет снижаться, и мы увидим постепенное перераспределение средств клиентов в недвижимость. Но в любом случае в 2025 году она ждет активной борьбы за клиента: «Девелоперы будут конкурировать продуктом, удобными инструментами и выгодными условиями продаж».

Вячеслав Немиц ожидает лояльности от властей в плане целевых программ и новых вариантов владения недвижимостью, надеется на появление новых опций для покупки жилья. «В современном мире девелоперу важно быть гибким, быстро реагировать на события и всегда ставить интересы людей на первое место. К этому относится как строительство современных жилых комплексов, так и улучшение или создание с нуля необходимой коммерческой и социальной инфраструктуры», — резюмировал он.

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

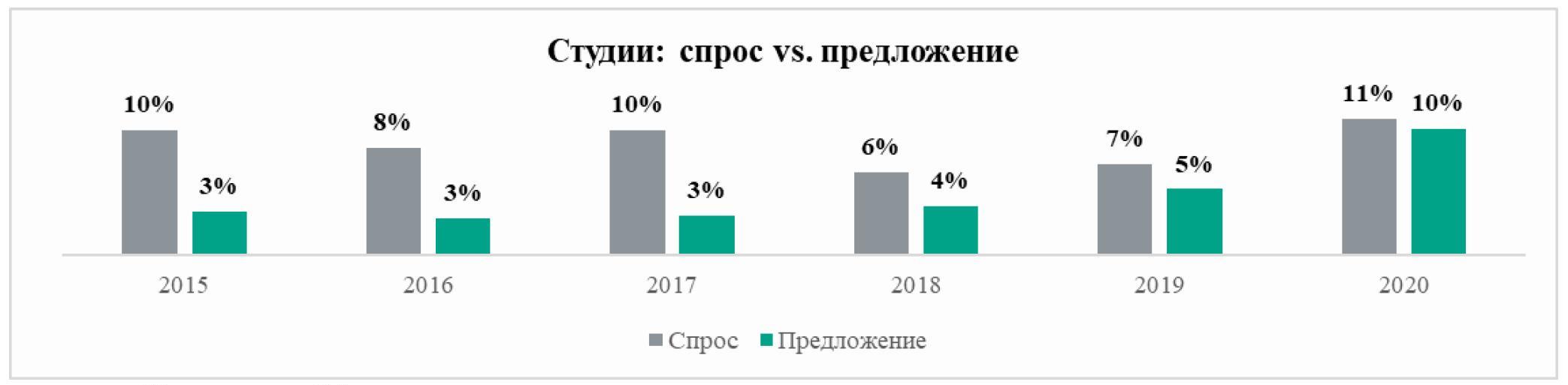

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

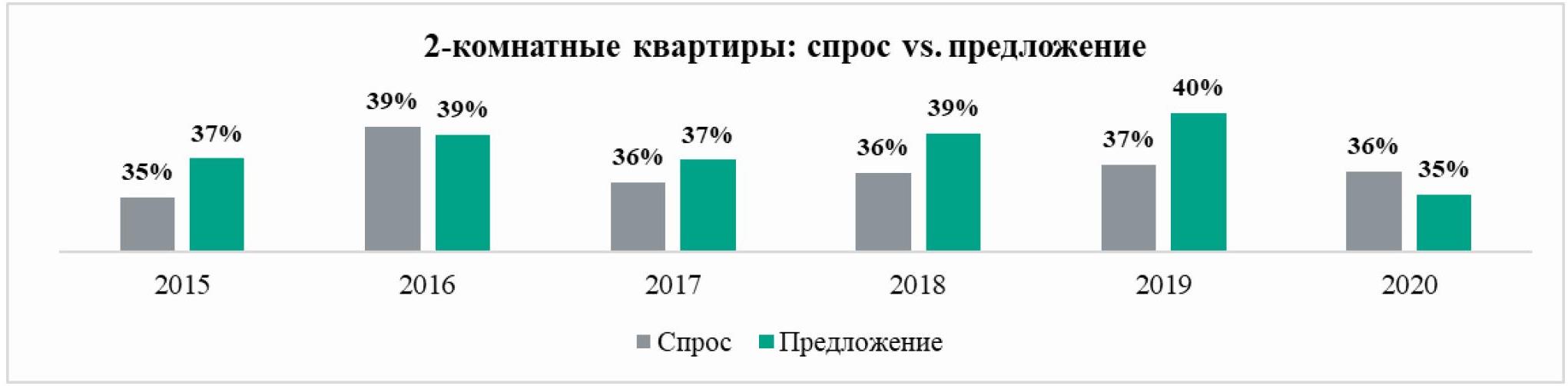

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

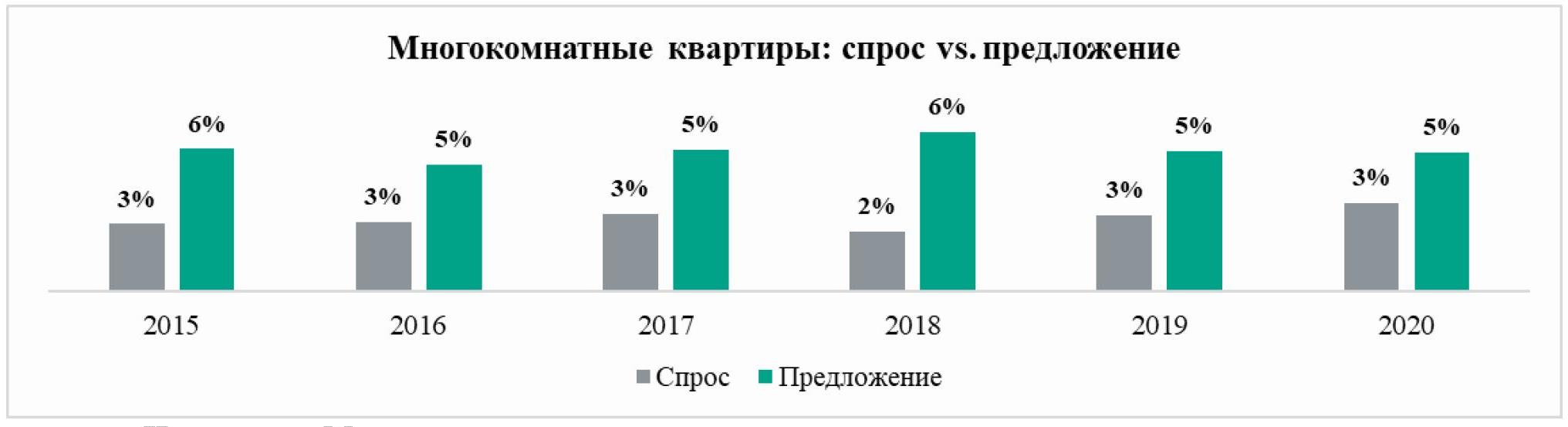

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в I квартале 2021, с точки зрения их инвестиционной привлекательности. Впрочем, стремительный рост стоимости проектов в январе-марте привел к тому, что многие новинки рынка отличались высоким уровнем стартовых цен – «котлован» в ряде случаев оказался дороже готовых домов. Поэтому эксперты «Метриум» рекомендуют потенциальным инвесторам скорректировать стратегию поиска новостроек для вложений.

На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты компании «Метриум» определили лучшие новостройки для вложений. По каждому критерию инвестиционной привлекательности новый проект получил балл (от 1 до 5), после чего все новинкам рынка присваивается рейтинг (подробное описание методики см. ниже).

Какие проекты I квартала 2021 наиболее привлекательны для инвестиций

В январе-феврале на рынке новостроек Москвы начались продажи в 19 проектах. Наиболее привлекательным по сумме баллов (32,6 из 44) среди них стал жилой комплекс премиум-класса «Бадаевский» (Дорогомилово, ЗАО). В целом в этом проекте уровень цен ниже, чем в среднем по району и составляет 800 тыс. рублей за кв.м. (против 1 млн рублей у других похожих новостроек Дорогомиловского района). Комплекс отличается хорошим расположением: в 15 минутах ходьбы 15 мин, шесть минут на авто до ТТК. Проект реализует один из самых авторитетных девелоперов высокобюджетного жилья столицы – компания Capital Group.

Вместе с тем эксперты «Метриум» отмечают, что совсем рядом на противоположном берегу реки идет реализация проекта Capital Towers того же застройщика, где средняя стоимость квадратного метра составляет 885 тыс. рублей за кв.м. При этом квартирный комплекс из трех башен на Краснопресненской набережной в ЦАО практически готов – получение РВЭ намечено на II квартале текущего года.

Вторую позицию рейтинга занял многофункциональный комплекс апартаментов бизнес-класса «3215» в Таганском район (ЦАО), получивший 26,3 из 44 возможных баллов. Жилой комплекс выгодно отличается небольшим масштабом, удачным расположением, хорошим окружением и высокой готовностью. Всего две минуты езды будут отделять будущих жителей «3215» от ТТК и девять минут ходьбы от ближайшей станции МЦК. Вокруг школы, детские сады, дворец детского спорта, взрослая и детская поликлиники и другие социальные и коммерческие объекты. Слабые стороны проекта с точки зрения инвестора – высокий стартовый уровень цен и застройщик, не входящий в топ московских девелоперов, хотя комплекс построен и рисков долгостроя нет. Средняя цена «квадрата» на старте составила 272 тыс. рублей, что на 2% больше средней по локации. Минимальная стоимость лота – 6,2 млн рублей за 21,4 кв.м.

Потенциальным инвесторам аналитики «Метриум» рекомендуют также обратить внимание на другие комплексы в локации. В частности, рядом идет реализация сданного проекта Loft FM (247 тыс. рублей за кв.м) и Monodom Family (249 тыс. рублей за кв.м), находящегося на этапе отделки (получение РВЭ запланировано на 4 кв. 2021 г.).

На третьей позиции – апарт-комплекс эконом-класса «Турист» в Останкинском районе (СВАО), который получил 25,5 из 44 инвестиционных баллов. Здание отличается мелкой «нарезкой» апартаментов – по 18-19 кв.м от 3,8 млн рублей (в среднем – 224 тыс. рублей за кв.м.), что является одним из самых доступных бюджетов для «старой» Москвы и конкурентов с такими предложениями у «Туриста» в локации нет. Ближайшая станция метро находится в 10 минутах ходьбы от комплекса, а дорога до ТТК займет всего девять минут на машине. Рядом с «Туристом» один их крупнейших парков Москвы (Ботанический сад), а также множество объектов инфраструктуры. Девелопером выступает компания «Алтай», которая реализует другие подобные бюджетные проекты в столице.

«Цены на новостройки стремительно растут, и только за первый квартал показатель вырос на 11%, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом в сегменте новостроек комфорт- и бизнес-класса стоимость жилья в проектах на начальной стадии строительства постепенно “догоняет” расценки в готовых домах. Конкуренция при этом увеличивается. Соответственно инвестор должен понимать, что он вполне может найти комплекс на более высокой стадии строительной готовности при более низких ценах. Не исключено, что прибыль от перепродажи квартиры в этом случае можно получить гораздо быстрее, чем при инвестировании в котлован».

Инвестиционный рейтинг новых проектов новостроек Москвы в I квартале 2021

|

Проект |

Цены |

Масштаб |

Близость метро |

Близость ТТК |

Удаленность от центра |

Окружение |

Рейтинг девелопера |

Риск низк. ликвидности |

Риск остановки |

Итог |

Качественный уровень |

|

|

1 |

Бадаевский |

4 |

4 |

3 |

4 |

4 |

5 |

1 |

1 |

1 |

32,6 |

74% |

|

2 |

МФК "3215" |

1 |

5 |

2 |

5 |

4 |

8 |

1 |

1 |

1 |

26,3 |

60% |

|

3 |

Турист |

1 |

5 |

4 |

4 |

3 |

5 |

1 |

1 |

1 |

25,5 |

58% |

|

4 |

Измайловский парк |

2 |

4 |

2 |

3 |

3 |

7 |

1 |

1 |

1 |

25,3 |

57% |

|

5 |

Мичуринский парк |

3 |

3 |

3 |

2 |

2 |

-1 |

5 |

1 |

1 |

24,0 |

54% |

|

6 |

UNO Старокоптевский |

1 |

5 |

2 |

2 |

2 |

3 |

1 |

1 |

1 |

23,7 |

54% |

|

7 |

Клубный дом Рублево |

1 |

5 |

1 |

2 |

1 |

4 |

1 |

1 |

1 |

23,4 |

53% |

|

8 |

Sky View |

2 |

3 |

5 |

5 |

4 |

5 |

1 |

1 |

1 |

22,8 |

52% |

|

9 |

Остров |

1 |

4 |

1 |

3 |

3 |

6 |

3 |

1 |

1 |

21,7 |

49% |

|

10 |

Wave |

2 |

3 |

1 |

3 |

2 |

5 |

3 |

1 |

1 |

21,2 |

48% |

|

11 |

Ever |

1 |

4 |

4 |

3 |

2 |

3 |

1 |

1 |

1 |

21,0 |

48% |

|

12 |

Will Towers |

4 |

1 |

1 |

3 |

3 |

4 |

1 |

1 |

1 |

20,7 |

47% |

|

13 |

Зеленая вертикаль |

2 |

3 |

5 |

1 |

2 |

0 |

1 |

1 |

1 |

19,9 |

45% |

|

14 |

Бристоль |

2 |

5 |

1 |

1 |

1 |

4 |

1 |

0,7 |

1 |

18,7 |

42% |

|

15 |

Dream Towers |

1 |

3 |

4 |

4 |

3 |

0 |

1 |

1 |

1 |

17,2 |

39% |

|

16 |

Shagal |

1 |

3 |

1 |

5 |

3 |

-1 |

3 |

1 |

1 |

16,9 |

38% |

|

17 |

Лофт на Подъемной, 14 |

1 |

5 |

4 |

5 |

3 |

-2 |

1 |

0,7 |

1 |

16,8 |

38% |

|

18 |

High Life |

1 |

2 |

3 |

3 |

4 |

3 |

1 |

1 |

1 |

14,2 |

32% |

|

19 |

Новое Внуково |

1 |

1 |

1 |

1 |

1 |

1 |

5 |

1 |

1 |

9,4 |

21% |

5 – максимальный балл, 1 – минимальный. Отрицательные баллы присуждаются по критерию «Окружение», если рядом с новостройкой находятся промзоны, производства, крупные дорожные развязки и т.п. Баллы выше 5 ставятся за наличие объектов, благоприятно влияющих на проект (парки, инфраструктура).

Источник: «Метриум»

Методика анализа строится следующим образом:

- Проекты оцениваются по семи критериям по балльной системе: цена, транспортная доступность, удаленность центра, окружение, масштаб, надежность девелопера, концептуальная новизна.

- Оценки разделяются на две группы. В первую (условно – «инвестиционные критерии») вошли стоимость новостройки и её масштаб. Это главные для инвестора критерии поиска: чем дешевле объект по сравнению с конкурентами по соседству, тем больше шанс заработать на росте его стоимости. Масштаб новостройки влияет на уровень конкуренции: чем меньше жилой комплекс, тем меньше конкурентов у инвестора при перепродаже квартиры или сдачи её в аренду. Инвестиционные критерии теперь умножаются на коэффициент, который существенно увеличивает их вес в итоговом балле.

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке.

Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

- Чтобы оценить риски инвестора, аналитики изучают ликвидность проекта и его историю. Для этого используются коэффициенты, которые отражают два возможных риска:

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев.

– Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта.

Ранее полученные и взвешенные баллы умножаются на коэффициенты риска.