Конец прекрасной строительной эпохи

Прошедший, 2024 год участники рынка новостроек Петербурга и Ленинградской области называют переломным. Однако сложившаяся на рынке ситуация заставляет девелоперов разнообразить формы работы и быть более осторожными. Тенденции, обозначившиеся во второй половине прошлого года, продолжат развиваться и в 2025-м.

Главными факторами, оказавшими наибольшее влияние на рынок строящегося жилья, девелоперы полагают отмену массовой льготной ипотеки и рост ключевой ставки Центробанка.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

«Закончилась эпоха льготной ипотеки, ее сменил период рассрочек, высокой ключевой ставки и общего охлаждения», — констатирует Дмитрий Фалкин, вице-президент по продажам и сервису Группы RBI.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

Дмитрий Ильченко, исполнительный директор Formula City, дополняет перечень: значительный рост цен на строительные материалы, дефицит кадров на строительном рынке. «В начало года мы вошли в тех же реалиях, при этом девелоперы в прошлом году активно наращивали земельные портфели. В Петербурге и Ленинградской области, по данным NF Group, объем инвестиций в участки за 2024 год составил 132 млрд рублей, это на 74% больше, чем в 2023-м. На такую динамику значительно повлиял приход застройщиков из других регионов», — добавил он.

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

«Влияние ключевых макроэкономических факторов и решений регуляторов ощутимо изменило динамику рынка, заставив участников искать нестандартные подходы к работе», — отметил Алексей Бондарев, генеральный директор АН «Прайд Групп».

В условиях турбулентности

Отмена льготных ипотечных программ и перманентное повышение ключевой ставки вынуждают девелоперов расширять инструментарий продвижения и продаж, поскольку объем ипотечного кредитования стал ощутимо сокращаться. По словам Дмитрия Фалкина, доля ипотеки в среднем по рынку Петербурга еще на конец июля составляла 84%, а по итогам четвертого квартала снизилась до 49%. Из них более 90% сделок — семейная ипотека, остальные 10% — траншевые программы и субсидируемые девелоперами.

При этом выросла доля продаж в рассрочку. По данным Группы RBI, по итогам года доля рассрочек на петербургском рынке достигла 40%.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

«Девелоперы активно развивают альтернативные инструменты продаж — рассрочки, трейд-ин, но их доля в объеме продаж не слишком высока», — добавила Татьяна Халилова, директор департамента продаж GloraX.

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Как отметил Вячеслав Немиц, руководитель кластера «Северо-Запад» дирекции продаж «Самолет Страна», после отмены льготных программ к началу осени ситуация стала нормализовываться. Активизация программ рассрочек, по его мнению, помогла рынку «продолжать функционировать даже в турбулентное время, а девелоперам — строить новые объекты».

Источник: «Запстрой»

Источник: «Запстрой»

Другие покупатели

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Соответственно, отмена льготной ипотеки существенно изменила покупательские стратегии. «Высокая инфляция и увеличение себестоимости строительства привели к снижению покупательской способности. В результате спрос сместился в сторону квартир меньшего метража», — указывает Мария Тарасова, генеральный директор АН Марии Тарасовой.

Покупатели, которые собирались приобретать двухкомнатные квартиры, чаще выбирали однокомнатные или студии.

Кроме того, усилились преимущества покупателей, готовых приобретать жилье без ипотечных кредитов. Они, говорит Мария Тарасова, чаще выбирают квартиры в готовых новостройках или на вторичном рынке, причем со скидками.

Часть потенциальных покупателей отложила приобретение жилья, ожидая улучшения условий по ипотечным программам. По данным агентства «Прайд Групп», таких оказалось около 60%.

Параллельно происходит адаптация девелоперов под покупательские запросы.

Девелоперы адаптировались к спросу, выпуская проекты с минимальными площадями, чтобы удерживать ценовую доступность, говорит Алексей Бондарев. По его словам, в компании создаются собственные системы оценки платежеспособности клиентов, что позволяет частично компенсировать снижение покупательской активности.

Он также указывает на повышение себестоимости строительства, увеличение цен на стройматериалы, рост зарплат. Все это отрицательно сказалось на доходности проектов и подтолкнуло застройщиков к более консервативной стратегии управления объемами строительства.

Динамика цен на первичном рынке жилья Петербурга и пригородов, тыс. руб./кв. м

|

Месяц |

Город |

Пригород |

Город |

Город |

||||

|

Масс-маркет |

Эконом |

Комфорт |

Масс-маркет |

Эконом |

Комфорт |

Бизнес |

Элита |

|

|

Декабрь 23 |

234,8 |

178,9 |

244,9 |

147,0 |

128,0 |

157,2 |

349,6 |

525,4 |

|

Январь 24 |

236,3 |

181,8 |

245,7 |

146,4 |

128,7 |

156,0 |

353,2 |

527,4 |

|

Февраль 24 |

236,8 |

183,0 |

246,0 |

146,8 |

128,7 |

157,6 |

361,5 |

537,7 |

|

Март 24 |

236,8 |

183,0 |

246,2 |

148,4 |

129,9 |

159,4 |

362,5 |

547,0 |

|

Апрель 24 |

237,4 |

180,7 |

246,0 |

147,1 |

129,9 |

157,9 |

367,9 |

561,5 |

|

Май 24 |

241,2 |

182,4 |

249,9 |

147,3 |

129,6 |

157,9 |

376,8 |

559,0 |

|

Июнь 24 |

246,8 |

183,2 |

256,6 |

149,4 |

131,3 |

160,1 |

382,5 |

561,6 |

|

Июль 24 |

245,7 |

181,6 |

255,1 |

147,4 |

130,5 |

158,0 |

383,3 |

565,4 |

|

Август 24 |

245,4 |

182,9 |

254,7 |

147,0 |

130,7 |

157,6 |

384,6 |

575,1 |

|

Сентябрь 24 |

245,9 |

177,4 |

256,6 |

149,0 |

131,1 |

160,6 |

386,2 |

595,2 |

|

Октябрь 24 |

244,5 |

176,9 |

253,9 |

148,8 |

130,5 |

160,9 |

389,7 |

593,9 |

|

Ноябрь 24 |

247,2 |

176,3 |

258,4 |

151,3 |

132,5 |

162,8 |

395,1 |

613,8 |

|

Декабрь 24 |

249,0 |

178,8 |

259,5 |

152,1 |

134,6 |

162,6 |

398,8 |

625,3 |

|

Изменения с начала года, % |

6,1 |

0,0 |

5,9 |

3,5 |

5,2 |

-0,1 |

14,1 |

19,0 |

Источник: КЦ «Петербургская недвижимость»

Предложение на спаде

Осторожные застройщики начали придерживать вывод новых проектов на рынок, что позволяет удерживать цены. По оценке «Прайд Групп», сокращение составило 50%.

По данным Консалтингового центра «Петербургская Недвижимость», это послужило причиной для сокращения предложения. В течение года на рынок Петербурга и ближайших пригородов выведено 1,6 млн кв. м, что на 35% меньше, чем в 2023 году и на 27% ниже спроса на новостройки (в Петербурге объем поглощения оценивается в 2,2 млн кв. м).

К концу 2024 года объем предложения по Петербургу и пригородам составлял 3,4 млн кв. м — на 16% меньше, чем в конце 2023-го.

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

По мнению экспертов КЦ, запуск новых проектов тормозит и недостаток инструментов продаж, в первую очередь ипотеки, а также рост стоимости строительства. «В городе эта тенденция в том числе усиливается за счет замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться», — полагает Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (входит в холдинг Setl Group).

Результаты продаж участники рынка оценивают как вполне приемлемые. По данным Группы RBI, объем продаж по региону составил 3,2 млн кв. м — на 11% ниже показателей предыдущего года.

По словам Татьяны Халиловой, в Петербурге за год реализованы 37 426 квартир на первичном рынке против 48 690 по итогам 2023 года. При этом средняя площадь проданных квартир также сократилась: 40 кв. м против 42 кв. м.

В Ленинградской области показатели скромнее: за год покупатели приобрели 16 697 квартир на первичном рынке. В 2023 году в регионе были проданы 19 604 квартиры. Средняя площадь составила 40 кв. м, как и в Северной столице.

Стагнация цен

По данным КЦ «Петербургская Недвижимость», в условиях стабилизации спроса и снижения объема предложения цены в классе «масс-маркет» с июля значительно не менялись и зафиксировались на уровне 247 тыс. рублей за кв. м в Петербурге и 152 тыс. рублей — в ближних районах Ленобласти. Но за счет роста в первой половине года по итогу подросли на 6% в Петербурге и на 3% в Ленобласти.

При этом в элитном сегменте цены выросли на 17%, в бизнес-классе — на 13%, в комфорт-классе — на 7%. Сокращающий свое присутствие в предложении в последние годы сегмент «эконом» не продемонстрировал существенных изменений (– 1%), что объясняется снижением интереса к эконом-классу, который за последние пять лет вымывается за счет повышения качества продукта и стандартов строительства.

По подсчетам аналитиков GloraX, за год выросла также средняя стоимость квартир: в Петербурге с 9,9 млн рублей до 10,1 млн рублей, в Ленобласти — с 5,6 млн рублей до 6,1 млн рублей.

По мнению Марии Тарасовой, рост цен удерживали сами девелоперы, не выводя на рынок новые пулы квартир. Однако, полагает она, искусственное ограничение предложения стало одной из причин того, что выбор для покупателей оставался ограниченным.

«На динамике цен сказываются сразу несколько факторов. Во-первых, с сентября наблюдается небольшое ежемесячное увеличение спроса, которое подогревают как заканчивающиеся лимиты на семейную ипотеку, так и ввод ограничений на субсидирование ипотек застройщиками с 2025 года. В совокупности с сокращением вывода новых проектов на рынок это приводит к вымыванию бюджетного предложения в экспозиции, что естественным образом повышает средние цены. Сказываются также и структурные изменения спроса и предложения. Увеличивается доля более дорогих проектов, например доля комфорт-класса в общей структуре сделок по Петербургу в 2024 году выросла с 44% до 51%, элитный сегмент поднялся с 1% до 3%, а доля проектов экономкласса упала с 15% до 9%», — прокомментировал Дмитрий Фалкин.

По его словам, сейчас наступила стагнация цен. Но перспектив для долговременного снижения не видно, поскольку снизился объем вывода новых проектов в продажу, а также растет себестоимость строительства — не только за счет инфляции и удорожания стройматериалов, но и за счет роста фонда оплаты труда.

Прогнозы-2025

В 2025 году эксперты не ожидают приятных изменений. Большинство полагает, что тренды, возникшие на рынке в 2024-м, продолжатся в наступившем году. В первую очередь всех беспокоят действия регулятора, и на снижение ключевой ставки, от размера которой зависят ипотечные ставки и проектное финансирование, специалисты не рассчитывают.

«Политика Банка России — главный фактор. Все игроки рынка понимают, что при действующей ключевой ставке инвестиционная активность будет снижаться. Несмотря на активное пополнение земельных портфелей, многие застройщики прогнозируют снижение объемов строительства как по причине дорогого проектного финансирования, так в связи с падающей покупательской способностью населения. В этих реалиях в сегменте массового строительства останется рабочим механизмом реализация проектов с местными властями на основе проектов КРТ при условии государственной или муниципальной поддержки. Решением для девелопера может стать партнерство, привлечение институциональных инвесторов или уход в сегменты, которые почти не зависят от программ льготного кредитования. Так, среди жилой недвижимости, мы видим стабильность спроса в элитном сегменте», — говорит Дмитрий Ильченко.

По словам Ольги Трошевой, как минимум в первом полугодии рынок будет развиваться в достигнутых цифрах второго полугодия 2024-го с поправкой на сезонность.

В этих условиях продолжится работа застройщиков с банками по формированию индивидуальных ипотечных программ, а также предложение покупателям выгодных схем рассрочек (в том числе с перспективой перехода на ипотеку после снижения ключевой ставки). Также стимулировать спрос продолжит семейная ипотека. Лимиты на нее выделены, однако сохраняется риск их досрочного исчерпания по аналогии со второй половиной 2024 года.

«При этом высокая ставка ЦБ продолжит оказывать влияние и на проектное финансирование, увеличивая себестоимость проектов. В этих условиях формируются предпосылки для дальнейшего сокращения вывода новых объектов и предложения в целом», — уточнила Ольга Трошева.

Алексей Бондарев полагает, что в 2025 году крупные застройщики будут осторожнее запускать новые проекты: экономическая нестабильность и ужесточение банковской кредитной политики затрудняют привлечение финансирования. Это может привести к дефициту доступного жилья, особенно в проектах с высокой степенью готовности.

«Крупные застройщики адаптировались к условиям неопределенности, имея четкие планы и осторожные стратегии. Наиболее уязвимыми остаются небольшие компании, которые пока справляются с текущей ситуацией», — подчеркивает он.

По мнению Дмитрия Фалкина, в наступившем году девелоперы будут развивать разнообразные акции, а также широко внедрять альтернативные инструменты, в частности новые рассрочки. «Да, объем рынка будет меньше. Но успешными будут именно те компании, которые умеют создавать превосходный продукт», — заявил он.

Татьяна Халилова все же ожидает снижения ключевой ставки. Тогда, по ее мнению, привлекательность банковских депозитов будет снижаться, и мы увидим постепенное перераспределение средств клиентов в недвижимость. Но в любом случае в 2025 году она ждет активной борьбы за клиента: «Девелоперы будут конкурировать продуктом, удобными инструментами и выгодными условиями продаж».

Вячеслав Немиц ожидает лояльности от властей в плане целевых программ и новых вариантов владения недвижимостью, надеется на появление новых опций для покупки жилья. «В современном мире девелоперу важно быть гибким, быстро реагировать на события и всегда ставить интересы людей на первое место. К этому относится как строительство современных жилых комплексов, так и улучшение или создание с нуля необходимой коммерческой и социальной инфраструктуры», — резюмировал он.

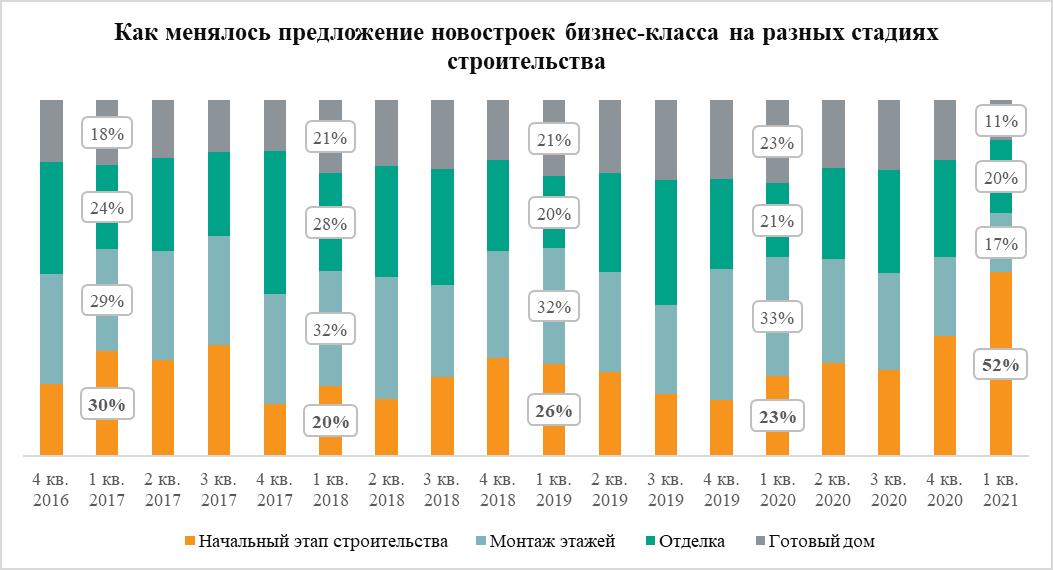

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»