За прошедшие 10 лет объем рынка готовой складской недвижимости в России вырос в два раза и достиг 43,1 млн кв. м

В 2024 году, по прогнозам Nikoliers, ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м, из которых 48% придется на регионы.

Совокупный объем качественного готового предложения рынка складской недвижимости России по итогам первого полугодия 2024 года достиг отметки 43,1 млн кв. м. Благодаря растущей девелоперской активности за прошедшие 10 лет емкость рынка складской недвижимости выросла на 20,4 млн кв. м или почти в два раза (в 2014 г. объем складской недвижимости в России составлял 22,7 млн кв. м). В Nikoliers прогнозируют, что из-за существенного дефицита высококлассных логистических центров их активные темпы строительства по всей России продолжатся.

Драйвером развития складского сегмента на региональном рынке является экспансия крупнейших продуктовых сетей и маркетплейсов страны (Ozon, Wildberries, Яндекс и др.) и ожидаемое открытие их логопарков. После длительного наращивания объемов складских мощностей в Московском регионе и ряде городов-миллионников онлайн-ритейлеры постепенно перенаправляют свое внимание на другие регионы России, анонсируя крупные BTS-проекты на наиболее востребованных для них территориях. Маркетплейсам теперь интересно усиливать свое присутствие не только в городах-миллионниках, но и в менее крупных населенных пунктах.

Распределение готового объема качественного складского предложения по городам России на конец первого полугодия 2024 года:

Как видно на диаграмме, на данный момент наиболее обеспеченными готовым качественным объемом складского предложения являются такие локации, как Московский регион, Санкт-Петербургская агломерация, а также такие крупные региональные города, как Екатеринбург, Новосибирск, Ростов-на-Дону и др. По оценкам Nikoliers, в конце 2024 года лидером по объему нового строительства может оказаться Новосибирск (300 тыс. кв. м), где строятся РЦ Wildberries площадью 150 тыс. кв. м в ПЛП «Новосибирск» и II очередь ОРЦ «РусАгроМаркет» (70 тыс. кв. м). На втором месте Казань 248 747 кв. м и на третьем Владимир 198 500 кв. м.

Активные темпы строительства высококлассных логистических центров продолжатся: в 2024 г. ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м (почти половина от этого объема придется на региональный рынок), в результате чего общий объем складского предложения в России увеличится до 48,4 млн кв. м.

Динамика объема готового качественного складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

ТОП-5 регионов-лидеров по обеспеченности складскими площадями:

|

Регион |

Обеспеченность складскими площадями (кв. м/1000 чел.) |

|

Екатеринбург |

1 539 |

|

Ростов-на-Дону |

1 143 |

|

Московский регион |

1 116 |

|

Новосибирск |

989 |

|

Краснодар |

782 |

Источник: Nikoliers

Формирующийся на складском рынке России баланс по распределению объема предложения в сторону региональных рынков во многом вызван реализацией проектов для маркетплейсов и продуктовых сетей, которые возводятся по схеме BTS или как собственное строительство. Эти игроки активно наращивают свои складские мощности по всей стране, тем самым увеличивая зону покрытия и оптимизируя логистические и бизнес-процессы.

Динамика соотношения объема качественного готового складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

Принимая во внимание текущую активность заключения BTS-сделок в регионах, по итогам 2024 г. региональный рынок складской недвижимости может впервые превысить показатель ввода столицы на 33%. С большой долей вероятности данная тенденция продолжится и в последующие годы, поскольку рынок складской недвижимости России продолжает испытывать большой дефицит качественных свободных помещений.

Динамика объема ввода по основным рынкам России

Источник: Nikoliers

Источник: Nikoliers

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости Nikoliers: «Учитывая текущий характер деловой активности маркетплейсов, который вызван запросом потребителя на быструю доставку товаров, мы прогнозируем сохранение высоких темпов нового строительства на региональном рынке, что будет влиять на рост совокупного объема качественного складского предложения по всей России. При этом сделки с участием онлайн-ритейлеров отмечаются не только в городах с населением от миллиона человек, но и в менее крупных населенных пунктах. Ввиду ограниченного предложения на региональных рынках, девелоперам следует наращивать свои мощности и компетенции в регионах, это позволит им диверсифицировать бизнес и удовлетворить запросы на крупные складские площади от маркетплейсов и других компаний, активно масштабирующих свой бизнес в регионах».

В связи с грядущими изменениями на рынке долевого строительства девелоперы начали запасаться проектами, на которые бы распространялись еще старые правила. Однако, эксперты говорят, что роста цен на землю пока не заметно.

По данным Knight Frank St Petersburg, в настоящее время совокупная площадь представленных в продаже участков в Петербурге и ближайшей Ленобласти составляет около 1035 га, из которых 39% приходится на земельные участки в городской черте, остальные 61% – на участки в пригородной зоне.

На долю участков под жилую застройку приходится 97% предложения на рынке земельных участков. Впрочем, частично данные участки представляют собой участки смешанного назначения, то есть на них помимо жилья можно строить и коммерческие объекты. Доля участков только под коммерческую застройку крайне мала. В этом сегменте наиболее распространена продажа либо уже готовых зданий, либо требующих реконструкции.

Город vs область

В текущем году отмечается сокращение предложения участков в городской черте – на 11% по сравнению с 2016 годом, что обусловлено отсутствием внесения в Генплан поправок по редевелопменту новых территорий. В то же время предложение земли в пригородной зоне, наоборот, увеличивается. В продаже появляются участки, ранее купленные в пригородной зоне на территории Ленобласти, отмечает Николай Пашков, генеральный директор Knight Frank St Petersburg. «Девелоперы пытаются их реализовать как можно скорее в связи с ужесточением требований к жилой застройке: появлением обязательств по возведению объектов социальной, транспортной и инженерной инфраструктуры за счет застройщиков. Не последнюю роль играет и сокращение покупательского спроса на жилые комплексы в данных локациях. Также предложение в пригородах пополняется участками в проектах КОТ, расположенных в административных границах Петербурга (например, в Пушкинском районе), которые перешли в активную стадию развития», – говорит г-н Пашков.

Основное предложение участков под жилую застройку в настоящее время сконцентрировано в Приморском районе, на его северной окраине, в историческом районе Каменка.

По данным Knight Frank St Petersburg, средняя цена на участки под жилую недвижимость в городской черте составляет 26,6 тыс. рублей за квадратный метр улучшений. Стоимость участков под коммерческую застройку значительно варьируется в зависимости от района, локации и качественных характеристик участка и составляет в среднем от 5 до 27 тыс. рублей за квадратный метр улучшений. «В последние три года на фоне сокращения качественного предложения отмечается рост стоимости земельных участков», – говорит г-н Пашков.

Девелоперы не признают, что из-за повысившегося спроса на землю цены на нее стали расти. Денис Лебедев, руководитель отдела развития ГК «Пионер»- Санкт-Петербург, говорит: «На данный момент все собственники земельных участков, с которыми мы взаимодействуем, прекрасно понимают, что будущие изменения в 214-ФЗ сильно пугают застройщиков, поэтому цены на перспективные территории остаются неизменными. В каких-то случаях владельцы меняют свои условия продаж с комбинированных форм оплаты на исключительно денежную».

Эдуард Тиктинский, президент холдинга RBI, отмечает: «Объективных предпосылок для роста стоимости земли сегодня нет, ведь и рынок жилья в Петербурге в текущем году особого роста не демонстрирует. Цена земельных участков связана с покупательной способностью населения (по крайней мере, в массовом сегменте), а способность эта, к сожалению, не растет».

Оптимальный запас

С 2014 по 2017 год в Петербурге и ближайших пригородах было продано 591 га земельных участков под строительство жилых и коммерческих объектов. 96% реализованных площадей приходится на участки под жилую застройку.

Средняя площадь проданных в текущем году участков составляет 3,5 га в Санкт-Петербурге и 0,1 га – в пригородной зоне. Малая средняя площадь проданных участков в пригородной зоне обусловлена тем, что на них возможно строительство только небольших малоэтажных малоквартирных домов, ведь это локации в исторических пригородах Петербурга (Пушкинском, Петродворцовом, Курортном районах), обладающих определенными ограничениями по высотности застройки.

Ася Левнева, заместитель директора департамента по маркетингу и продажам ЗАО «Балтийская жемчужина», при этом отмечает, что покупка земельных участков для девелоперов актуальна всегда. «Но запасаться землей впрок можно только до определенных пределов. На мой взгляд, в сложившейся ситуации разумнее просчитывать возможные изменения рынка и законодательства и уже исходя из наиболее предсказуемых вариантов строить планы дальнейшего развития компании», – говорит она.

Эдуард Тиктинский говорит, что выбор участков напрямую зависит от стратегии компаний: «Кто-то в силу размера действующего бизнеса и стратегии «покупать всегда», по-прежнему ориентирован на крупные проекты комплексного освоения территорий. Какие-то компании, чаще всего девелоперские, без вертикальной составляющей в виде подрядного подразделения, подходят к закупкам более гибко, рассматривая весь спектр предложений. Наша компания рассматривает только те участки, на которых целесообразно вести строительство в элитном сегменте и сегменте комфорт-класса. Мы не покупаем землю на окраинах в непосредственной близости от КАД», – говорит Эдуард Тиктинский.

«Строительные компании, понимающие, что сделки по рассматриваемым объектам будут заключены в конце 2018 года, готовят юридические заключения по каждому из земельных участков и обозначают возможные градостроительные риски, а также несколько путей развития проектов, – делится наблюдениями Денис Лебедев. – Участков с приемлемыми характеристиками и подходящих под строительство жилья мало, а желающих их приобрести их достаточно много. Многие застройщики перешли на строительство апартаментов, что увеличило объем сделок по небольшим участкам, не предназначенным под строительство жилья».

Мнение

Вячеслав Заренков, генеральный директор Группы «Эталон»:

– Мы изменили нашу стратегию приобретения и сегодня рассматриваем участки с высокой степенью готовности разрешительной документации, расположенные в привлекательных локациях. В результате совершения таких сделок мы имеем возможность быстро запускать проекты в продажу, как это случилось в Петроградском районе Петербурга с ЖК Botanica, продажи в котором стартовали спустя всего два месяца с момента приобретения участка.

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

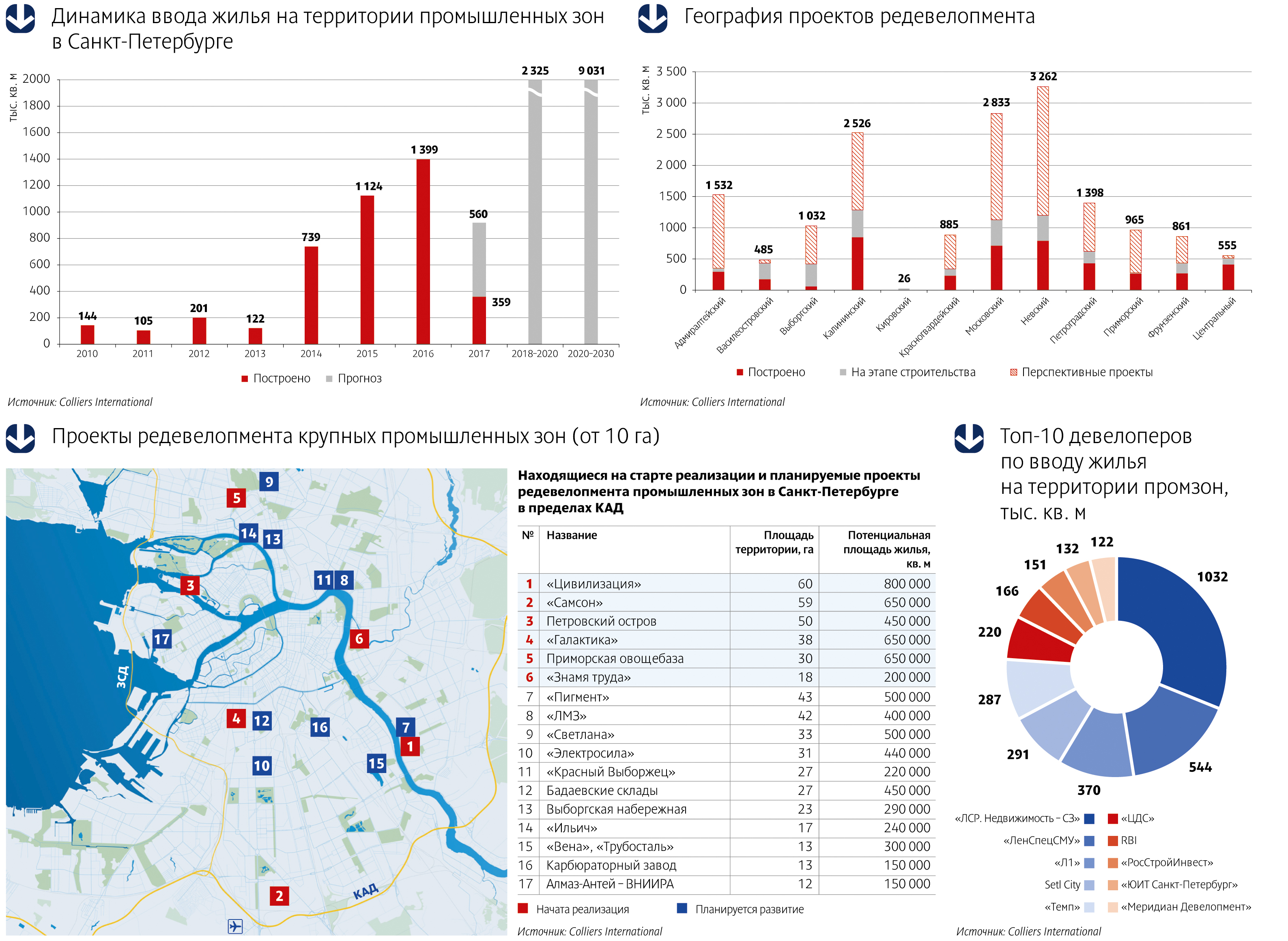

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.