За прошедшие 10 лет объем рынка готовой складской недвижимости в России вырос в два раза и достиг 43,1 млн кв. м

В 2024 году, по прогнозам Nikoliers, ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м, из которых 48% придется на регионы.

Совокупный объем качественного готового предложения рынка складской недвижимости России по итогам первого полугодия 2024 года достиг отметки 43,1 млн кв. м. Благодаря растущей девелоперской активности за прошедшие 10 лет емкость рынка складской недвижимости выросла на 20,4 млн кв. м или почти в два раза (в 2014 г. объем складской недвижимости в России составлял 22,7 млн кв. м). В Nikoliers прогнозируют, что из-за существенного дефицита высококлассных логистических центров их активные темпы строительства по всей России продолжатся.

Драйвером развития складского сегмента на региональном рынке является экспансия крупнейших продуктовых сетей и маркетплейсов страны (Ozon, Wildberries, Яндекс и др.) и ожидаемое открытие их логопарков. После длительного наращивания объемов складских мощностей в Московском регионе и ряде городов-миллионников онлайн-ритейлеры постепенно перенаправляют свое внимание на другие регионы России, анонсируя крупные BTS-проекты на наиболее востребованных для них территориях. Маркетплейсам теперь интересно усиливать свое присутствие не только в городах-миллионниках, но и в менее крупных населенных пунктах.

Распределение готового объема качественного складского предложения по городам России на конец первого полугодия 2024 года:

Как видно на диаграмме, на данный момент наиболее обеспеченными готовым качественным объемом складского предложения являются такие локации, как Московский регион, Санкт-Петербургская агломерация, а также такие крупные региональные города, как Екатеринбург, Новосибирск, Ростов-на-Дону и др. По оценкам Nikoliers, в конце 2024 года лидером по объему нового строительства может оказаться Новосибирск (300 тыс. кв. м), где строятся РЦ Wildberries площадью 150 тыс. кв. м в ПЛП «Новосибирск» и II очередь ОРЦ «РусАгроМаркет» (70 тыс. кв. м). На втором месте Казань 248 747 кв. м и на третьем Владимир 198 500 кв. м.

Активные темпы строительства высококлассных логистических центров продолжатся: в 2024 г. ожидается максимальный объем ввода за всю историю складского рынка – 6 227 тыс. кв. м (почти половина от этого объема придется на региональный рынок), в результате чего общий объем складского предложения в России увеличится до 48,4 млн кв. м.

Динамика объема готового качественного складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

ТОП-5 регионов-лидеров по обеспеченности складскими площадями:

|

Регион |

Обеспеченность складскими площадями (кв. м/1000 чел.) |

|

Екатеринбург |

1 539 |

|

Ростов-на-Дону |

1 143 |

|

Московский регион |

1 116 |

|

Новосибирск |

989 |

|

Краснодар |

782 |

Источник: Nikoliers

Формирующийся на складском рынке России баланс по распределению объема предложения в сторону региональных рынков во многом вызван реализацией проектов для маркетплейсов и продуктовых сетей, которые возводятся по схеме BTS или как собственное строительство. Эти игроки активно наращивают свои складские мощности по всей стране, тем самым увеличивая зону покрытия и оптимизируя логистические и бизнес-процессы.

Динамика соотношения объема качественного готового складского предложения России по основным рынкам

Источник: Nikoliers

Источник: Nikoliers

Принимая во внимание текущую активность заключения BTS-сделок в регионах, по итогам 2024 г. региональный рынок складской недвижимости может впервые превысить показатель ввода столицы на 33%. С большой долей вероятности данная тенденция продолжится и в последующие годы, поскольку рынок складской недвижимости России продолжает испытывать большой дефицит качественных свободных помещений.

Динамика объема ввода по основным рынкам России

Источник: Nikoliers

Источник: Nikoliers

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости Nikoliers: «Учитывая текущий характер деловой активности маркетплейсов, который вызван запросом потребителя на быструю доставку товаров, мы прогнозируем сохранение высоких темпов нового строительства на региональном рынке, что будет влиять на рост совокупного объема качественного складского предложения по всей России. При этом сделки с участием онлайн-ритейлеров отмечаются не только в городах с населением от миллиона человек, но и в менее крупных населенных пунктах. Ввиду ограниченного предложения на региональных рынках, девелоперам следует наращивать свои мощности и компетенции в регионах, это позволит им диверсифицировать бизнес и удовлетворить запросы на крупные складские площади от маркетплейсов и других компаний, активно масштабирующих свой бизнес в регионах».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

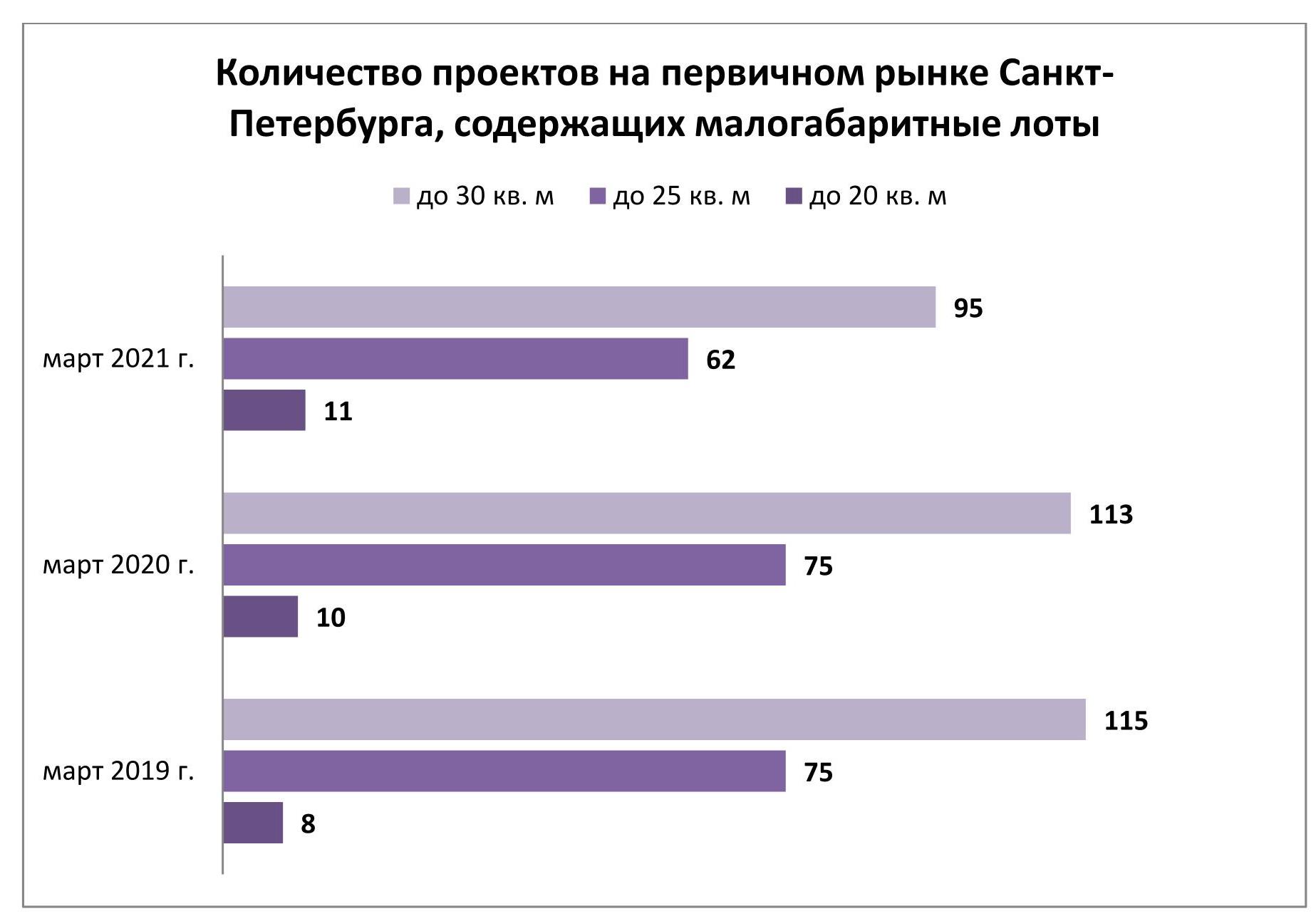

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

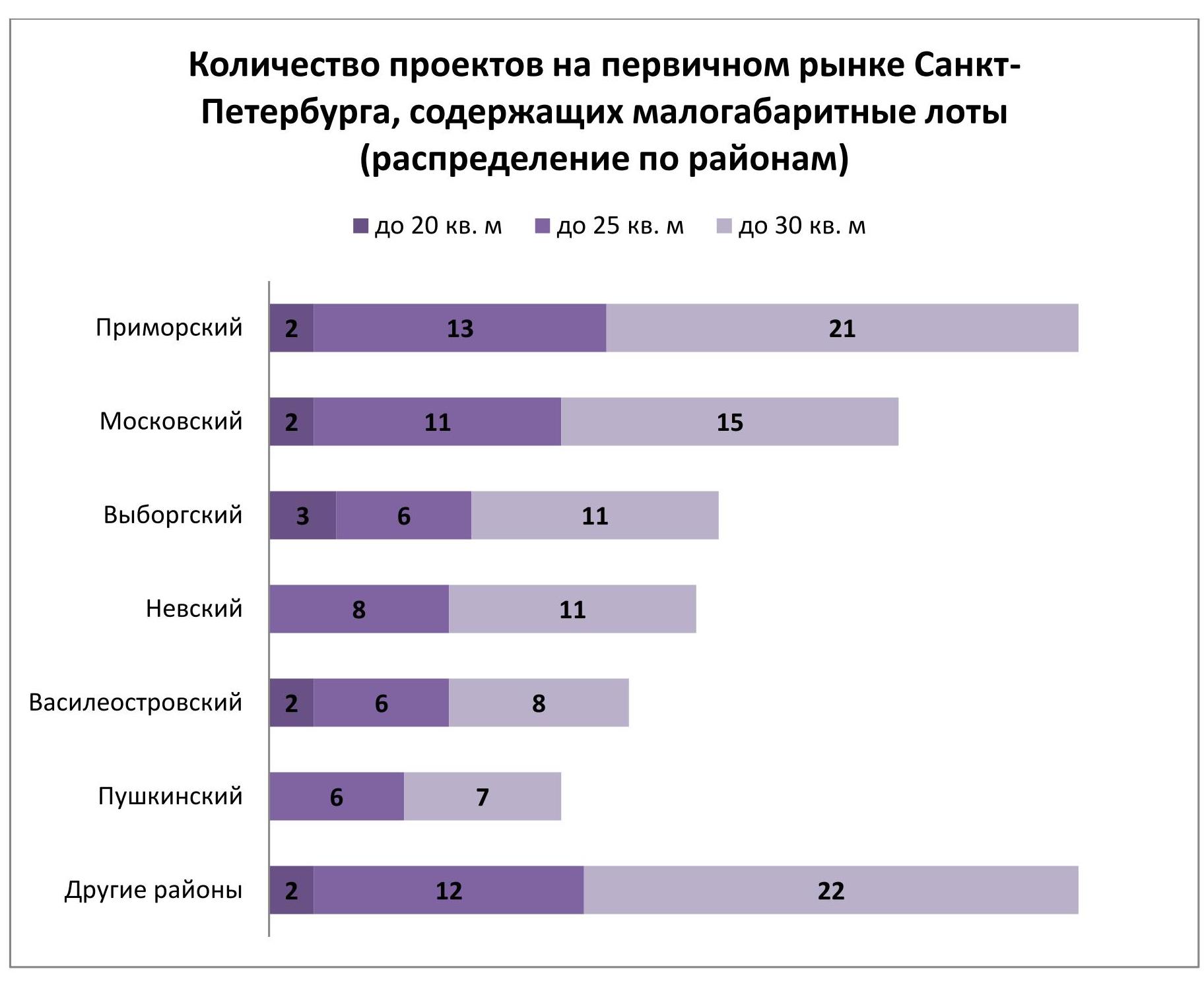

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.